Desbloquee el boletín de relojes de la Casa Blanca gratis

Su guía sobre lo que significa el segundo término de Trump para Washington, negocios y el mundo

El difunto Papa Francisco tenía opiniones trincheras sobre muchos temas, y la sostenibilidad de las cargas de deuda soberana en los mercados emergentes estaba entre ellos.

Francis Dirección el día de Año Nuevo Este año solicitó a “líderes de naciones con tradiciones cristianas que dan un ejemplo cancelando o reduciendo significativamente las deudas de los países más pobres”. El momento es apropiado: 2025 es uno de los Jubileo añosque vienen cada 25 años y durante el cual las deudas se perdonan tradicionalmente. El anterior estimuló la creación de la campaña Inspired Global Jubilee 2000, que abogó con éxito para escribir la deuda soberana de Casi 40 países pobres. Sudáfrica, que preside el G20 de las naciones principales de este año, también tiene Pon el problema en la agenda.

Sin embargo, sucede, los problemas de los países de ingresos bajos y medios endeudados se han disipado recientemente. Los aranceles y los recortes masivos de Donald Trump en la ayuda en el extranjero pueden mostrar desprecio por el bienestar del mundo en desarrollo, pero los mercados emergentes (de ingresos medios) y fronterizos (de bajos ingresos y riesgos) han tenido un desempeño relativamente bien.

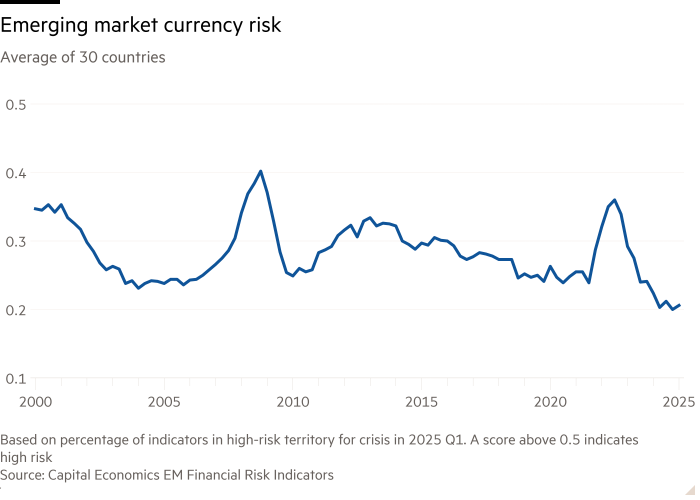

La consultora Capital Economics calcula que el porcentaje de países en la angustia de la deuda, aunque ha aumentado un poco, sigue siendo muy inferior a los choques infligidos por la pandemia Covid-19 y la invasión de Ucrania de Rusia de Ucrania. La medida de la empresa del riesgo de divisas EM ha disminuido. Es tentador Destino decir esto, pero parece que el mundo EM está emergiendo de un período de agitación de cinco años que martilló a los que dependían de las exportaciones y el capital externo.

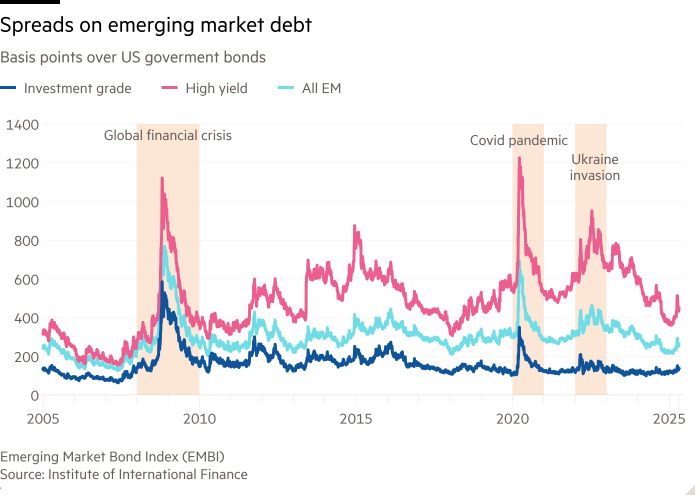

En la práctica, y puramente por accidente, las guerras tarifas de Trump han creado un ambiente sorprendentemente benigno para los mercados emergentes. Aunque nadie podría afirmar con una cara seria que está administrando juiciosamente el tipo de cambio más bajo como parte de un fantástico “acuerdo mar-a-lago”, el dólar ha debilitado, beneficiando a EMS que piden prestado en la moneda estadounidense. El efecto perverso tradicional por el cual la aversión al riesgo que surge de la formulación de políticas de EE. UU. Excéntrica en realidad provoca un vuelo a la seguridad y fortalece el dólar hasta ahora ha estado ausente. El efecto neto de una estrategia comercial chambólica y debilitamiento del crecimiento también ha sido reducir los rendimientos del Tesoro de los Estados Unidos, lo que respalda de manera similar los flujos de capital a los mercados de mayor rendimiento en otros lugares. La propagación de los precios de los bonos EM sobre los bonos estadounidenses, que generalmente aumentan en momentos del estrés y la incertidumbre del mercado financiero, se ha mantenido bien contenido.

Mientras que los aranceles crean una intensa incertidumbre para EMS como Bangladesh, Vietnam, Pakistán y Camboya, que dependen de las exportaciones a los Estados Unidos, el fuego de Trump se ha concertado desproporcionadamente en China. Otros exportadores de mercado emergentes y fronterizos han obtenido el acceso relativo al mercado estadounidense.

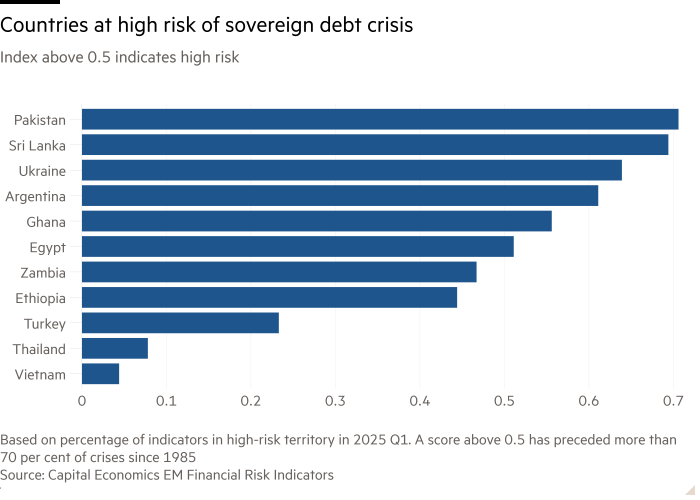

Individualmente, algunas economías permanecen en alto riesgo de renovada agitación financiera. Capital señala que países como la argentina perenne de la crisis resistente, junto con Sri Lanka, Mozambique, Egipto y (por razones obvias) de Ucrania, todavía son vulnerables a la deuda o el riesgo de la moneda, mucho más que países más seguros como Vietnam. Pero también dice que algunos de esos países, incluidos Argentina y Egipto, y particularmente Turquía, han hecho esfuerzos extenuantes para mejorar sus finanzas públicas y reducir esos peligros.

Predecir la calma indefinida en los países de ingresos medios y bajos sería espectacularmente imprudente. Una vez que Trump se termina con los aranceles de Yanking, o así como hacerlo, podría embarcarse en recortes de impuestos lo suficientemente grandes como para aumentar las tasas de interés y el dólar. China también podría ser una fuente de inestabilidad. Siempre existe el riesgo de que Beijing diseñe una devolución del renminbi para compensar la pérdida de competitividad de los aranceles estadounidenses y evitar la deflación, lo que obviamente afectará a otros mercados emergentes.

Si hay un retorno a la aversión al riesgo y a los problemas de deuda y moneda en EMS, el mundo no está exactamente perfectamente ubicado para lidiar con ellos. El intento de crear un mecanismo internacional de deuda internacional rápido y predecible se encontró con disputas entre China y otras naciones acreedores, lo que extendió la resolución de la angustia de la deuda en Zambia y Sri Lanka durante varios años. El FMI y el Banco Mundial siguen siendo pequeños en relación con el tamaño de los flujos de capital mundial. Y aunque Trump ha sido históricamente un gran admirador de los acreedores que descartan la deuda con él y sus empresas, voluntariamente o no, es poco probable que extienda el mismo tratamiento en nombre de los Estados Unidos a los gobiernos deudores.

En ese caso, el sucesor del Papa Francisco, Leo XIV, sin duda estará listo para recaudar el llamado al alivio generalizado de la deuda. Pero parece poco probable que con Trump como presidente de los Estados Unidos obtenga la misma respuesta Como el Papa Juan Pablo II Lo hizo del presidente Bill Clinton durante el último Jubileo hace 25 años.

Los mercados emergentes están mejorando por su cuenta de lo que muchos inversores esperaban. Dado el estado de la formulación de políticas internacionales hacia los gobiernos deudores en conflicto, eso es igual de bueno.