gelen yeni veriler Kruze Danışmanlık Girişim sermayesi fon yaratma piyasasının son birkaç çeyrekte yeni başlayanlar için ne kadar değiştiğini gösteriyor.

Özel teknoloji şirketlerine muhasebe, vergi ve risk sermayesi ile ilgili hizmetler sunan Kruze, başlangıç performansına ilişkin somut verilere erişebiliyor. Healy Jones, Kruze’de finansal planlama ve analiz başkan yardımcısı ve eski bir risk sermayedarı, başlangıç finansman turlarından toplu, anonimleştirilmiş verileri kullanarak bu bilgilerin bir kısmını işe koydu ve yeni girişimlerin zaman içinde çeşitli fon toplama kriterlerinde ne kadar gelir rapor ettiğini ayrıntılandırdı.

Son dokuz ayda, önceki birkaç yıla kıyasla, erken aşamadaki bağış toplama etkinliklerine yaklaşan girişimler için gelir ortalamalarının ne kadar hızlı düştüğüne bir göz attık.

Sonuçlar basit: Yazılım girişimleri genellikle erken aşama turlarını (B Serisi aracılığıyla) son çeyreklerde önceki yıllara göre daha düşük gelir toplamlarıyla artırıyor. Birkaç yüz erken aşama yazılım (SaaS) bağış toplamasından elde edilen veriler, başlangıç büyüme oranlarının hızlanmadığını gösteriyor – ancak tartışacağımız önemli bir istisna var.

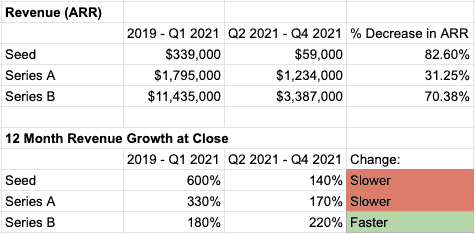

Ödeme duvarının arkasındaki verileri istemiyorum, bu yüzden neler olduğuna ve neden olduğuna geçmeden önce, işte Jones ve Kruze’den gelen ham bilgiler. ARR seviyelerindeki yüzde değişikliklerinin, birkaç ondalık basamağa izin vermek için The Exchange tarafından paylaşılan verilerden yeniden hesaplandığını unutmayın:

Kruze üzerinden veri. Rakamlar ortalamadır. 200’den fazla SaaS bağışından elde edilen veriler.

Tüm bunlar ne demek? Bunun hakkında konuşalım.

Daha ince gelirler ve gelişen büyüme oranları

Veriler, tohum, Seri A ve Seri B turlarının, SaaS girişimlerinin artırdığı rapor edilen gelirde yakın zamanda ve hızlı bir düşüş gördüğünü gösteriyor. Ayrıca, tohum ve A Serisi yazılım şirketlerinin 2019’dan 2021’in ilk çeyreğine kadar daha yavaş büyüme oranlarıyla büyüdüğünü gösteriyor.