Restez informé avec des mises à jour gratuites

Inscrivez-vous simplement à la Inflation aux États-Unis myFT Digest – livré directement dans votre boîte de réception.

Le discours Le discours prononcé par Jay Powell, président de la Réserve fédérale, lors du symposium économique de Jackson Hole le mois dernier, était aussi proche d’un hymne à la victoire qu’un banquier central sobre pouvait prononcer. « L’inflation a considérablement diminué », a-t-il noté. « Le marché du travail n’est plus en surchauffe et les conditions sont désormais moins tendues que celles qui prévalaient avant la pandémie. Les contraintes d’approvisionnement se sont normalisées. » Il a ajouté que « avec un allègement approprié de la politique de restriction, il y a de bonnes raisons de penser que l’économie reviendra à une inflation de 2 % tout en maintenant un marché du travail solide. » Alors, que les temps soient heureux !

C’est un résultat meilleur que ce que j’espérais, comme beaucoup d’autres, il y a deux ans. En effet, le succès de la réduction de l’inflation avec seulement un affaiblissement modeste de l’économie réelle est une bonne surprise. Le chômage, a souligné Powell, était de 4,3 pour cent – « toujours bas par rapport aux normes historiques ». Dans la zone euro et au Royaume-Uni, les perspectives sont moins roses. Mais là aussi, les perspectives sont de taux d’intérêt plus bas et de demande plus forte. Comme il l’a noté, l’une des raisons de ce succès a été la stabilité des attentes d’inflation à long terme. C’est ce que le régime de «ciblage flexible de l’inflation moyenne » était censé atteindre cet objectif. Mais il convient également d’ajouter qu’il y a eu un peu de chance, notamment en ce qui concerne l’offre de main-d’œuvre.

Malgré ces résultats, il faut tirer des leçons de cette situation, car certaines des histoires qui circulent sur cet épisode sont fausses. Des erreurs ont été commises dans la compréhension de l’économie du Covid. Des erreurs ont également été commises en attribuant la flambée des prix à des chocs d’offre inattendus. La demande a également joué un rôle. Il est très probable que de gros chocs d’offre se reproduisent, tout comme il y aura d’autres crises financières. Les banques centrales doivent tirer les leçons de ces expériences, même si elles estiment que cet épisode ne s’est pas trop mal terminé.

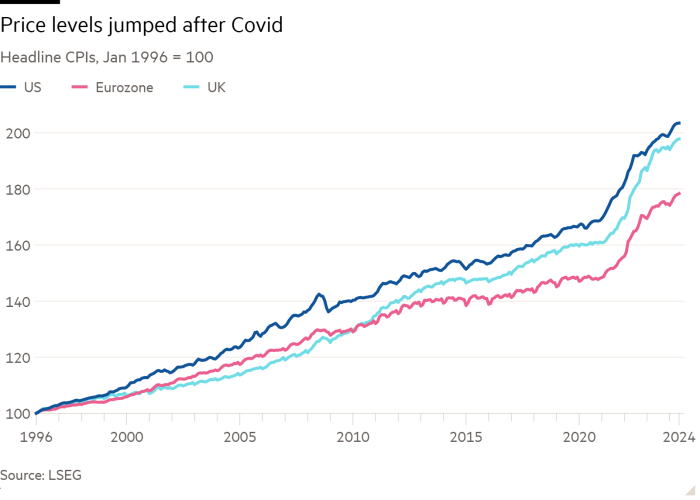

Il est important de considérer ce qui s’est passé comme un choc sur le niveau global des prix plutôt qu’une hausse des taux d’inflation. Ainsi, entre décembre 2020 et 2023, l’indice général des prix à la consommation a augmenté de près de 18 % aux États-Unis et dans la zone euro, et de 21 % au Royaume-Uni. C’est très loin des 6 % qui étaient censés être l’objectif sur trois ans. Il n’est pas étonnant que tant de gens reconnaissent une « crise du coût de la vie ». De plus, il s’agit d’une hausse permanente. Dans le cadre d’un ciblage de l’inflation, ces chocs sont révolus. Cela ne signifie pas qu’ils seront bientôt oubliés.

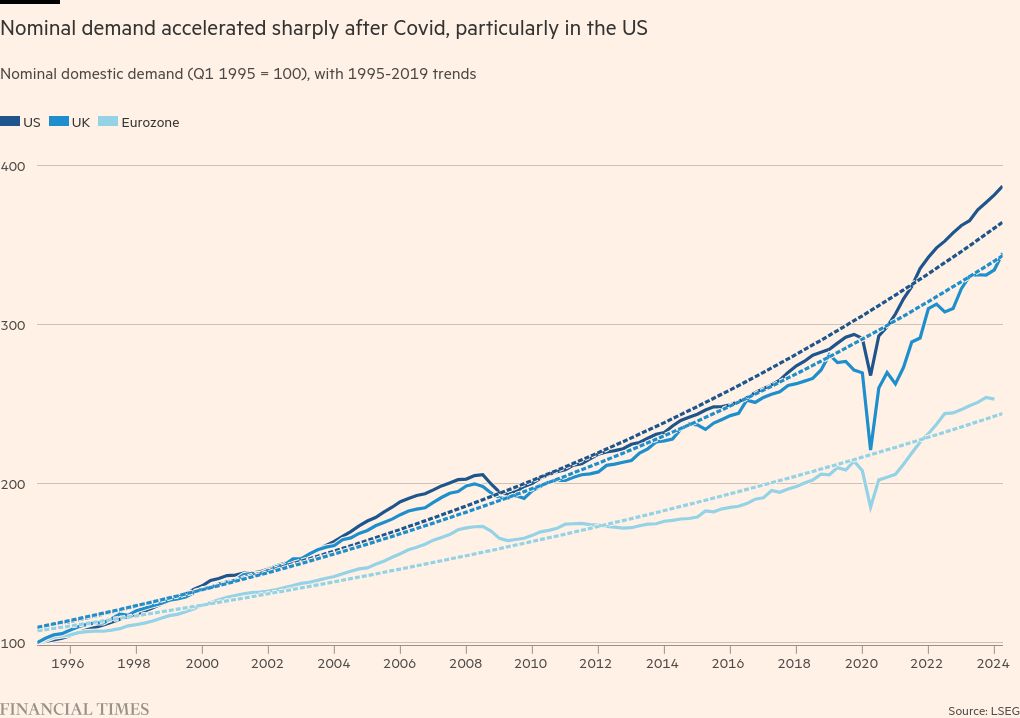

Il est essentiel de noter que les chocs temporaires sur l’offre ne provoquent pas en eux-mêmes des hausses permanentes du niveau général des prix. La demande doit au moins s’adapter aux hausses permanentes des prix, et elle est plus susceptible de les provoquer. Dans le cas présent, les réponses budgétaires et monétaires au choc de la Covid-19 ont été fortement expansionnistes. En effet, la pandémie a été traitée presque comme s’il s’agissait d’une nouvelle grande dépression. Il n’est donc pas surprenant que la demande ait grimpé en flèche dès sa fin. Au minimum, cela a permis de compenser l’effet global des hausses de prix des produits et services rares. On peut même dire que cela a alimenté une grande partie de la demande qui a généré ces hausses.

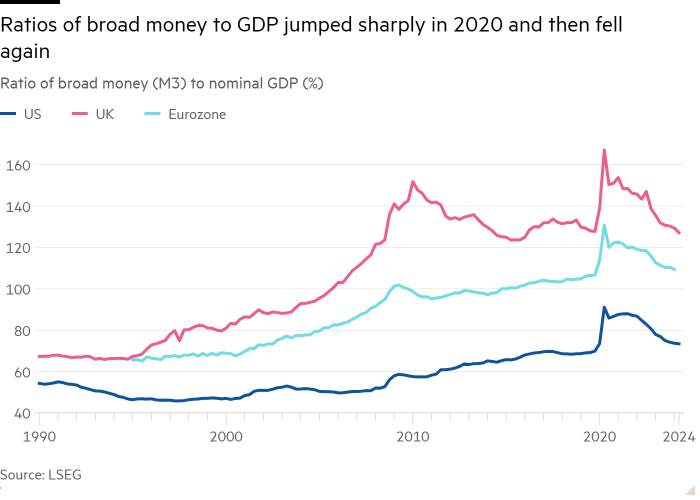

Le monétariste britannique, Tim Congdon, a mis en garde contre cela, comme je l’ai noté en mai 2020. Pensez au célèbre «équation d’échange« L’économiste américain Irving Fisher a adopté la formule suivante : MV=PT (où M est la monnaie, V sa vitesse de circulation, P le niveau des prix et T le volume des transactions). Entre les quatrièmes trimestres de 2019 et 2020, le ratio M3 (monnaie au sens large) par rapport au PIB a augmenté de 15 points de pourcentage dans la zone euro, de 17 points de pourcentage aux États-Unis, de 20 points de pourcentage au Japon et de 23 points de pourcentage au Royaume-Uni. Il s’agissait d’une surabondance monétaire mondiale. Rien, aurait dit Milton Friedman, n’était plus certain que les « pénuries d’offre » et la flambée des prix qui ont suivi. La politique budgétaire a ajouté de l’huile sur le feu. Oui, on ne peut pas diriger l’économie par l’argent en temps normal. Mais un article de Bruegel suggère que c’est dans des conditions instables que l’argent compte pour l’inflation. Banque des règlements internationaux a soutenu le même raisonnement. Ainsi, les grandes expansions (et contractions) monétaires ne doivent pas être ignorées.

Cette expansion monétaire n’a été qu’un événement isolé : depuis 2020, les ratios ont pu retomber à leur niveau de départ, alors que le PIB nominal s’envolait. Les monétaristes prédisaient que l’inflation allait se stabiliser, ce qui est le cas. Ce résultat a été favorisé par des anticipations d’inflation stables et, dans certains endroits, par l’immigration.

Le fait que la forte hausse des prix soit due à l’interaction entre les goulets d’étranglement de l’offre et la forte demande provoqués par la crise du Covid-19 et la guerre en Ukraine ne signifie pas que cette dernière ait été une erreur majeure par rapport aux autres solutions. Une demande plus faible aurait également entraîné des coûts économiques et sociaux importants. Mais nous devons analyser rigoureusement ces solutions alternatives, car de grands chocs sont susceptibles de se reproduire.

Mais ce passé est révolu. Et maintenant ? La grande question est de savoir si l’inflation va réellement se stabiliser. Une autre question est de savoir dans quelle mesure la hausse des taux d’intérêt va s’inverser. Sommes-nous dans un monde où les taux d’intérêt seront durablement plus élevés ? Si oui, la crainte d’une limite inférieure des taux d’intérêt a-t-elle disparu ?

Le fait que les économies aient été globalement robustes, malgré le resserrement monétaire, laisse penser que cela pourrait être le cas. Mais cela crée une menace pour la stabilité financière et budgétaire future : les nouvelles dettes seront bien plus coûteuses que les anciennes. Il est plausible que le vieillissement, la baisse des taux d’épargne, les pressions budgétaires et les besoins d’investissement importants, notamment pour le climat, se combinent pour rendre la dette publique et privée systématiquement plus chère. Si tel est le cas, ce problème potentiel de « dette élevée pendant plus longtemps » pourrait se révéler un cauchemar.

Le régime de ciblage de l’inflation a désormais été confronté à deux grands tests : la crise financière et la Covid-19. Il a survécu aux deux, ou presque. Mais d’autres chocs majeurs pourraient survenir, certains d’entre eux même très bientôt.

Suivez Martin Wolf sur myFT et sur Twitter