Débloquez gratuitement Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

Les investisseurs européens se sont rués sur les obligations d’entreprises risquées de la région pour récupérer les rendements élevés proposés, alors qu’ils ont de plus en plus confiance dans la capacité des entreprises à refinancer leur dette.

Un montant record de 1,2 milliard de dollars a été versé aux fonds négociés en bourse cotés en Europe qui investissent dans les obligations à haut rendement de la région cette année jusqu’à jeudi, selon les données de BlackRock. Cela se compare à des flux d’un peu moins de 200 millions de dollars vers les ETF cotés en Europe investissant dans des obligations américaines à haut rendement.

C’est la première fois depuis 2019 que les investisseurs européens en ETF privilégient les obligations « de pacotille » sur leur marché national plutôt que celui des États-Unis. Beaucoup pensent que les économies régionales qui se comportent légèrement mieux que prévu signifient qu’une récession plus douloureuse peut être évitée, tandis qu’une baisse de l’inflation permettra d’éviter une récession plus douloureuse. permettre aux banques centrales de réduire les taux d’intérêt, créant ainsi un contexte favorable aux émetteurs spéculatifs.

En revanche, la vigueur de l’économie américaine et les niveaux élevés de dépenses publiques par rapport aux impôts pourraient persuader la Réserve fédérale de maintenir des taux d’intérêt élevés pendant un certain temps, estiment les investisseurs, ce qui pourrait nuire aux entreprises de moindre qualité.

« L’économie européenne a été faible et s’est éloignée de celle des États-Unis au cours des deux derniers trimestres mais, à l’exception du secteur manufacturier allemand, nous pensons qu’elle commence à atteindre un plancher et à se redresser », a déclaré William Vaughan, gestionnaire de portefeuille associé chez Brandywine Global. Les rendements obligataires ont « suffisamment baissé par rapport à leur sommet pour que nous constations une demande [from companies and households] pour le crédit à l’avenir ».

Mais Vaughan a déclaré que son inquiétude pour les États-Unis était que l’inflation puisse reprendre.

« D’un côté, la politique monétaire tente de ralentir l’économie et, de l’autre, la politique budgétaire qui s’y oppose, avec un potentiel de réductions d’impôts et de crédits de fidélisation des employés totalisant plus de 250 milliards de dollars avant les élections », a-t-il déclaré. .

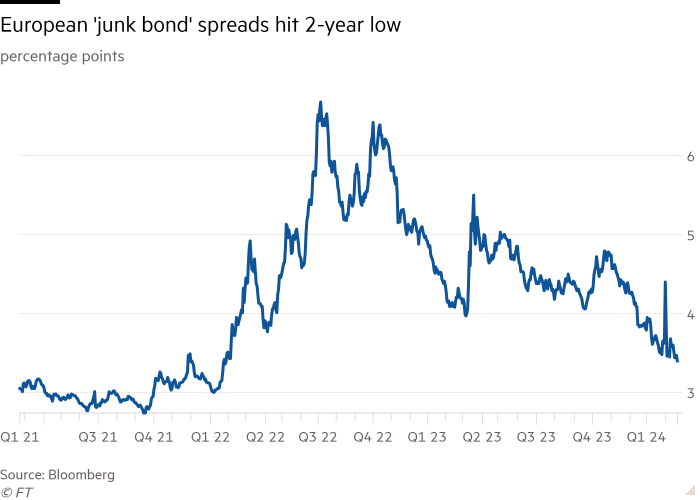

Les investisseurs européens ont eu tendance à opter pour les obligations spéculatives américaines ces dernières années. Cependant, la récente hausse de la demande de crédit européen a contribué à réduire l’écart – ou l’écart – entre les rendements des obligations risquées et ceux des Bunds allemands équivalents – la référence de la zone euro – jusqu’au niveau le plus bas depuis 2022, à 3,4 points de pourcentage. En 2022, l’écart atteignait 6,5 points de pourcentage.

Le dernier resserrement des spreads de crédit intervient alors que l’amélioration de la confiance des investisseurs a contribué à pousser les actions européennes à un niveau record cette semaine, stimulées par les résultats à succès du fabricant de puces Nvidia, qui « ont transformé l’ambiance de l’ensemble du marché mondial du risque », selon Jim Reid, stratège de la Deutsche Bank. .

Les investisseurs affirment qu’une hausse rapide des obligations d’État au cours des derniers mois de 2023 a également contribué à attirer de l’argent vers les obligations risquées cette année, la baisse des coûts d’emprunt ayant contribué à apaiser les craintes quant à la capacité des emprunteurs risqués à refinancer leur dette.

« L’assouplissement des conditions de financement pour les émetteurs à haut rendement de la zone euro a déclenché une réaction positive de baisse des coûts d’emprunt, d’amélioration de la solvabilité et de baisse des primes de risque », a déclaré Christian Kopf, responsable des titres à revenu fixe chez Union Investment.

Le rendement moyen des obligations européennes à haut rendement s’élève actuellement à 5,7 pour cent, ce qui semble « tout à fait gérable » pour la plupart des émetteurs, a déclaré Kopf. La nouvelle émission que beaucoup attendaient pour 2024 ne s’est pas concrétisée car de nombreuses entreprises ont réduit leurs projets de dépenses et d’emprunts, a-t-il ajouté.

Vasiliki Pachatouridi, responsable de la stratégie des produits à revenu fixe iShares pour la région Emea chez BlackRock, a déclaré que 2024 a le potentiel d’être une « meilleure année » pour les actifs à risque, car les investisseurs « recherchent des opportunités de faire fructifier leurs liquidités avant d’éventuelles baisses de taux ». .