Cet article est une version sur site de notre newsletter Chris Giles sur les banques centrales. Inscrivez-vous ici pour recevoir la newsletter directement dans votre boîte de réception tous les mardis

Avant les dernières données sur les prix à la consommation aux États-Unis, c’était une période de yo-yo pour les deux principales banques centrales du monde. Après avoir passé la majeure partie de février et début mars à dire aux marchés qu’il était trop tôt pour parler de baisse des taux d’intérêt, le message s’est inversé la semaine dernière.

La présidente de la Banque centrale européenne, Christine Lagarde, a suggéré qu’une baisse des taux d’intérêt dans la zone euro interviendrait en juin. Pour ne pas être en reste, le président de la Réserve fédérale, Jay Powell, a également indiqué que la Fed n’était « pas loin » d’avoir la confiance nécessaire pour réduire les taux. Encore une fois, juin est le mois le plus probable. Si ces avis se confirment, ce sera la BCE qui sera la première à agir (sa décision intervient le 6 juin contre le 12 juin pour la Fed).

Cela soulève la question de savoir si les baisses de taux et le resserrement quantitatif peuvent faire bon ménage. Faisons le point sur ce que nous savons sur QT. Qu’en penses-tu? Envoyez-moi un courriel : [email protected]

Une introduction mondiale sur l’avenir de QT

Les banquiers centraux adorent les acronymes. Et quand il s’agit d’acheter et de vendre des actifs, ils sont vraiment séduits. Outre l’assouplissement quantitatif et le resserrement, les gens doivent se pencher sur l’APF, le PEPP, l’APP, l’IORB, l’ON RRP et le SRF – et ce n’est qu’un sous-ensemble de termes proposés par la Banque d’Angleterre et la Banque centrale européenne. et la Réserve fédérale. Je vais exposer aussi simplement et brièvement que possible les progrès réalisés jusqu’à présent et les défis à relever dans le monde.

N’oubliez pas que le QT est le processus consistant à vendre soigneusement les actifs que les banques centrales détiennent au secteur privé, puis à détruire l’argent qu’elles reçoivent en retour. C’est l’inverse du QE et cela se passe plutôt bien jusqu’à présent.

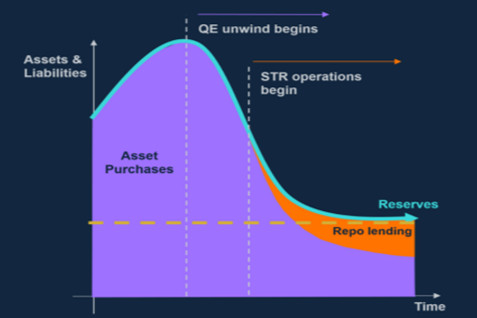

Pourquoi y a-t-il un QT actif et passif ?

Toutes les banques centrales vendant des actifs s’engagent dans un QT passif. Cela signifie qu’ils reçoivent de l’argent lorsque les obligations qu’ils détiennent arrivent à échéance, qu’ils n’achètent pas de nouveaux actifs avec cet argent mais qu’ils le détruisent. Certaines banques centrales, comme la Fed et la BCE, limitent le montant du QT passif qu’elles entreprennent chaque mois, elles utilisent donc une partie de l’argent qu’elles reçoivent pour acheter de nouveaux actifs. Ces limites garantissent un rythme ordonné pour QT.

Trois pays se sont également engagés dans un QT actif en revendant des actifs à des investisseurs privés avant leur échéance. La Suède et la Nouvelle-Zélande procèdent ainsi principalement parce que leurs pays ont très peu de dette publique et que les sommes en jeu sont donc objectivement faibles. Le Royaume-Uni a également lancé un QT actif parce que sa dette publique est à une échéance beaucoup plus longue que celle de la plupart des autres pays. Si la BoE attendait que les actifs arrivent à maturité, elle resterait très longtemps en poste.

Il n’y a rien de plus compliqué que cela pour expliquer les choix de QT au niveau international, comme le montre le graphique ci-dessous sur les profils d’endettement des pays.

Quels progrès QT réalise-t-il à l’échelle mondiale ?

Beaucoup a été accompli, mais il reste encore beaucoup à faire. Comme je l’ai décrit la semaine dernière, le QT semble progresser aussi bien que les banques centrales pourraient l’espérer. La Suède, la Nouvelle-Zélande et le Canada sont ceux qui ont fait le plus de progrès pour inverser le QE lié à la pandémie. Des progrès moindres ont été réalisés ailleurs, notamment dans les mégaéconomies des États-Unis et de la zone euro.

Si les taux de ruissellement actuels se maintiennent, les petites économies annuleront en grande partie le QE, mais la moitié des actifs achetés à l’échelle mondiale pendant la pandémie seront toujours détenus par les banques centrales à la fin de 2025. Nous devons donc être prudents en matière d’éloges excessifs. QT. Il y a un long chemin à parcourir. Les simulations présentées dans le tableau ci-dessous proviennent de l’article de Du, Forbes et Luzzetti.

Où QT ralentit-il déjà ?

Le Canada a annoncé qu’il arrêterait probablement le QT plus tard cette année parce que le stock d’actifs serait tombé à 1 à 2 pour cent du produit intérieur brut. Les États-Unis commencent également à évoquer une diminution de la vitesse du ruissellement passif du QT. Lorie Logan, directrice de la Fed de Dallas, a parlé le « ralentissement » mais sans l’arrêt du QT aux États-Unis relativement rapidement, de sorte que la banque centrale puisse trouver son chemin vers le bon niveau d’actifs dans un monde où les banques commerciales veulent plus d’actifs liquides que par le passé.

Christopher Waller, gouverneur de la Fed, a souligné plus tôt ce mois-ci que la banque centrale américaine avait déjà déclaré qu’elle « discuterait du ralentissement de nos rachats lors de notre réunion du FOMC de ce mois ». Cela signifie la semaine prochaine. Il a souligné que la question serait de savoir quelle est la bonne taille du bilan de la Fed pour faire fonctionner le système financier plutôt que de savoir quel rythme du QT correspond à sa politique de taux d’intérêt.

En dehors des États-Unis et du Canada, aucune mesure n’a été prise ailleurs pour ralentir le rythme du QT jusqu’à présent.

Jusqu’où QT peut-il aller ?

C’est la grande et difficile question. Pour garantir qu’elles puissent répondre aux besoins de fonds de leurs clients, les banques commerciales voudront détenir plus d’actifs liquides qu’avant la crise financière mondiale, mais personne ne sait avec certitude dans quelle mesure. Lorsque la Fed a entrepris le QT entre 2017 et 2019, elle a rencontré des difficultés avec les taux d’intérêt à court terme du marché qui ont grimpé bien au-dessus de la fourchette cible de la Fed, ce qui indique qu’elle ne fournissait pas suffisamment de liquidités pour répondre aux besoins du système bancaire.

Les banquiers centraux surveillent donc attentivement les marchés monétaires pour détecter des pics similaires (ce qui suggère que les banques manquent de fonds au jour le jour et sont prêtes à payer beaucoup plus que le taux officiel pour les obtenir). Bien entendu, toutes les banques ne seront pas confrontées à cette contrainte en même temps, c’est pourquoi la Fed et la BoE ont mis en place de nouvelles facilités afin que les banques puissent échanger d’autres actifs de haute qualité, tels que des obligations d’État, contre de la monnaie de banque centrale. Ils espèrent que cela les alertera sur les tensions qui émergent dans le système financier.

La meilleure explication de ces nouveaux outils est de loin dans un discours l’année dernière par Andrew Hauser, de la Reserve Bank of Australia (qui était alors à la BoE). Le graphique suivant explique la pensée actuelle de la BoE et de la Fed. Cela s’applique même si les deux banques centrales ne disposent pas exactement du même type de système plancher pour fixer les taux d’intérêt.

À la BCE, la réflexion n’a pas progressé de la même manière, en partie parce qu’elle a vendu moins d’actifs, en partie parce qu’elle utilise des mécanismes différents pour fixer les taux d’intérêt et en partie parce qu’elle est en train de revoir ce système. Isabel Schnabel, membre du directoire de la BCE, a déclaré en décembre qu’elle souhaitait demande des banques commerciales pour de la monnaie de banque centrale principalement pour déterminer la taille du bilan de la banque centrale et ne voyait aucun problème à ce que cela soit potentiellement différent du système de fixation des taux d’intérêt à court terme de la Fed. Il exposera sa politique mercredi.

À quoi d’autre dois-je faire attention ?

Vous vous souvenez de « l’opération twist » de la Fed en 2011 ? Personne ne peut vous reprocher d’oublier. C’est à ce moment-là que les autorités ont acheté des bons du Trésor à long terme à la place de ceux à court terme qu’ils détenaient déjà, dans le but de faire baisser les taux d’intérêt à long terme. Eh bien, cela pourrait bien s’inverser. Waller de la Fed l’a dit clairement ce mois-ci il n’aimait pas que la Fed possède autant d’actifs à long terme et si elle les échangeait contre des actifs à court terme, cela « permettrait à nos revenus et à nos dépenses d’augmenter et de diminuer ensemble à mesure que le FOMC augmente et réduit la fourchette cible ». Que personne ne dise que les responsables ne se soucient pas des profits et des pertes des banques centrales.

Dans le même discours, Waller a également suggéré que la Fed devrait progressivement vendre tous ses titres adossés à des créances hypothécaires. Cela la rapprocherait de la position des autres banques centrales.

Et le Japon ?

Au pays du soleil levant, personne ne parle encore de QT. La Banque du Japon achète des actifs à un rythme tout à fait remarquable depuis 2001. Dans le cadre du dernier contrôle de la courbe des rendements, le rythme des achats d’actifs a considérablement ralenti, mais les obligations d’État continuent d’être achetées et la banque centrale détient plus de la moitié des actifs. les titres d’État émis – comme le montre le graphique ci-dessous.

Ce que j’ai lu et regardé

Un graphique qui compte

Le FT a mis à jour son outil de suivi de l’inflation mondiale, un véritable régal pour les amateurs de données. Si vous souhaitez connaître le taux d’inflation ou le taux d’intérêt d’un pays ou les composantes de son inflation, c’est l’endroit où aller. Dans le graphique ci-dessous, vous pouvez voir que la période de hausse des taux semble être terminée à l’échelle mondiale et que nous entamons maintenant une période de baisse des taux.