Le défi de la production d’acier en Chine

Dans notre quête pour la décarbonisation , l’acier représente un problème majeur . Pour chaque tonne d’acier produite, deux tonnes de CO₂ sont émises dans l’atmosphère. Bien que nous cherchions des alternatives plus durables, l’acier demeure essentiel dans un monde en pleine croissance, notamment dans les pays engagés dans une course effrénée vers des mégaconstructions. La question se pose alors : qui va produire tout cet acier dont nous avons besoin ? La réponse est sans appel : la Chine .

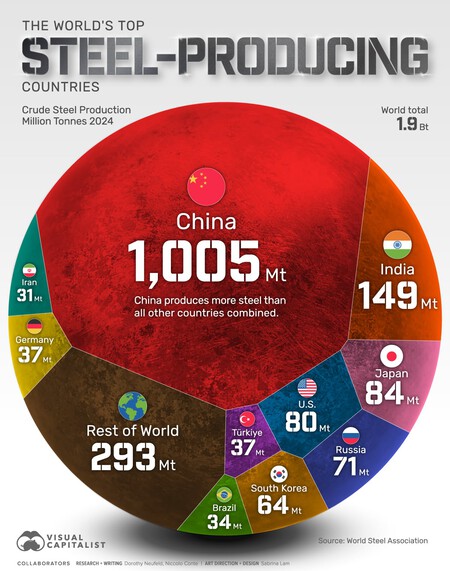

La domination chinoise dans l’industrie de l’acier

Les données fournies par l’Association mondiale de l’acier témoignent de cette domination. En 2024, le monde a produit environ 1.884,6 millions de tonnes d’acier, dont plus de la moitié a été produite par la Chine. Les autres pays, notamment l’Inde avec des géants comme Tata Steel, sont loin derrière, et la situation est préoccupante pour le reste de l’industrie.

La position de la Chine dans ce secteur n’est pas le fruit du hasard. Depuis la fondation de la République Populaire en 1949, le gouvernement chinois a considéré la production d’acier comme cruciale pour son industrialisation. La demande interne est colossale, alimentée par les secteurs de la manufacture , des infrastructures et de la construction . Bien que la Chine exporte, sa consommation interne reste prépondérante.

L’impact sur la production mondiale

La supériorité chinoise en matière de production d’acier pose un problème pour d’autres nations. Ce monopole fait que d’autres pays, comme les États-Unis , cherchent à rétablir leur position sur le marché. Les États-Unis, historiquement un producteur majeur d’acier, ont récemment amorcé des changements pour récupérer leur contrôle industriel.

U.S. Steel , l’un des leaders historiques, a failli être racheté par la société japonaise Nippon Steel . Cependant, dans une décision marquante, le président Joe Biden a bloqué cette acquisition pour des motifs de sécurité nationale. Ce geste a envoyé un message fort, mais il a aussi ravivé des tensions avec le Japon.

La situation en Europe

En Europe, l’Allemagne est le principal bastion de l’acier. Toutefois, la production allemande a connu une chute de 11,6% durant le premier semestre de 2025. Bien que des usines comme celle de Tata Steel aux Pays-Bas soient reconnues pour leur haute technologie, les réglementations environnementales, le dumping chinois et les obstacles tarifaires commencent à réduire l’influence de l’Europe sur le marché mondial de l’acier.

Dans ce contexte, l’Espagne a produit 11,9 millions de tonnes d’acier en 2024, avec une augmentation de 3,7% par rapport à l’année précédente. Cependant, bien que certains pays aient vu leur production grimper, la forte demande couplée à la nécessité de réduire les émissions et aux importations de pays asiatiques pèsent sur l’industrie locale.

Les défis de la surproduction

Un autre aspect préoccupant est la surproduction d’acier. Selon l’ OCDE , les capacités mondiales dépasseront 721 millions de tonnes d’ici 2027. La Chine, malgré sa position dominante, commence à la reconnaître et prend des mesures pour limiter la surcapacité de son industrie. Parmi ces mesures, un contrôle strict de la production a été instauré : les entreprises ne doivent produire que sous commande ferme, et l’expansion de la capacité de production a été suspendue.

Cependant, même si ces actions visent à réguler la situation à l’interne, leurs effets se répercutent à l’échelle mondiale étant donné la taille de la production chinoise. Les fluctuations du marché chinois affecteront donc inévitablement les prix de l’acier à travers le monde.

Conclusion : L’avenir de l’industrie de l’acier

Alors que le monde s’oriente vers une économie plus durable, l’industrie de l’acier se trouve à un tournant décisif. Il est crucial de trouver un équilibre entre la nécessité de produire cet matériau essentiel et l’impact environnemental énorme qu’il engendre. Les efforts de décarbonisation et de régulation de la surproduction seront déterminants pour assurer un avenir durable pour cette industrie historique.