El mes pasado, hablando en Jackson Hole, Jay Powell fue explícito acerca de lo que consideraba la misión de la Reserva Federal mientras la economía estadounidense emergía de un duro shock inflacionario.

“Haremos todo lo posible para apoyar un mercado laboral fuerte a medida que avanzamos hacia la estabilidad de precios”, dijo el presidente en las faldas de la cordillera Teton de Wyoming.

El miércoles, Powell cumplió, reduciendo la tasa de interés de referencia de la Fed en un recorte drástico de medio punto a 4,75-5 por ciento, iniciando el primer ciclo de flexibilización del banco central en más de cuatro años.

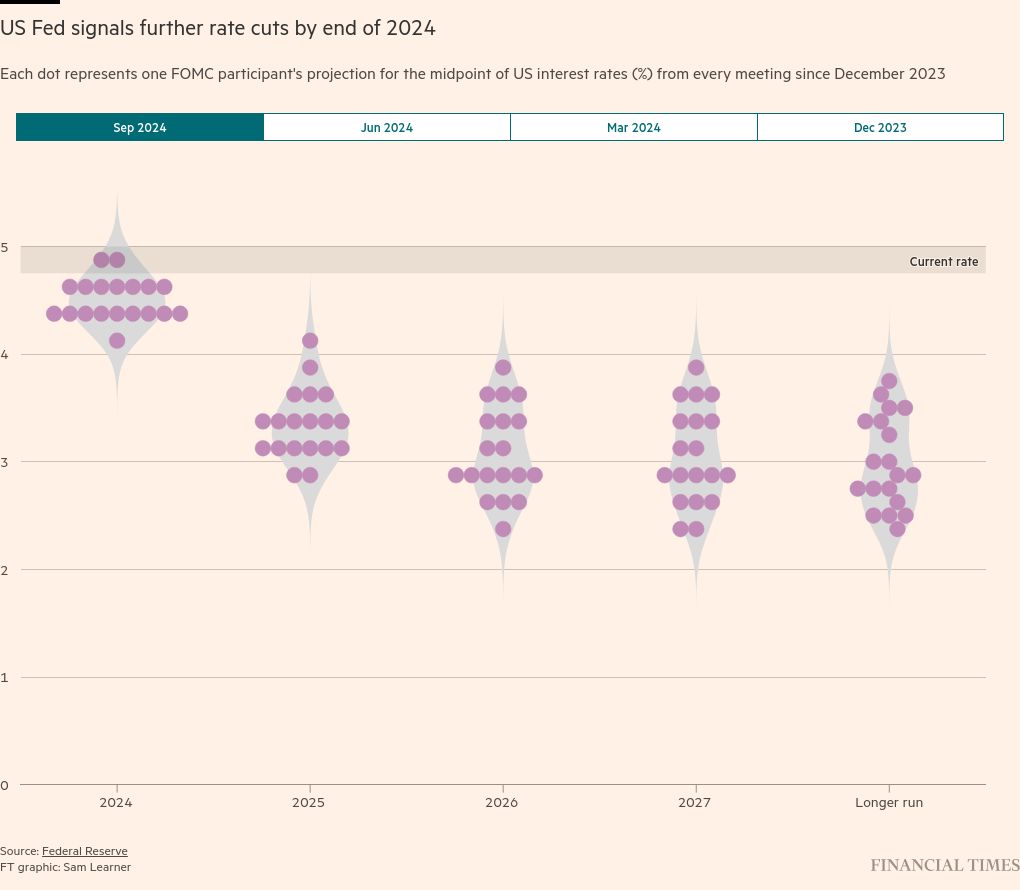

Los funcionarios dejaron en claro que no se detendrían allí tampoco, con proyecciones publicadas el miércoles en el llamado diagrama de puntos que muestra que la mayoría de los miembros del Comité Federal de Mercado Abierto estimaron que la tasa de política caería otro medio punto porcentual este año, seguido de una serie de recortes en 2025 para dejar las tasas en 3,25-3,5 por ciento.

Lejos de provocar pánico —la preocupación de muchos antes de la reunión— el recorte de medio punto del miércoles fue tomado con calma por los mercados financieros, y los principales índices bursátiles y los bonos gubernamentales terminaron el día prácticamente sin cambios.

“Fue una innovación”, dijo Peter Hooper, vicepresidente de investigación de Deutsche Bank. “Fue contratar un seguro para prolongar una situación muy buena en la economía”.

Hooper, que trabajó en la Fed durante casi 30 años, agregó: “Powell quiere asegurar un aterrizaje suave”.

La decisión es una medida audaz por parte de la Fed y, al producirse apenas unas semanas antes de las elecciones presidenciales de noviembre, inevitablemente ha suscitado críticas. El candidato republicano Donald Trump ya ha dicho que el recorte se hizo por razones “políticas” (para ayudar a Kamala Harris, su oponente en la carrera por la Casa Blanca) o porque la economía está en “muy mala” situación.

La decisión, en muchos sentidos, también marca un momento decisivo para Powell, coronando un período tumultuoso como presidente del banco central más importante del mundo que abarcó una pandemia global, la mayor contracción económica desde la Gran Depresión, intervenciones gubernamentales históricas, guerra y graves shocks de oferta que amplificaron el peor episodio de inflación en 40 años.

Muchos economistas dudaban de que Powell pudiera controlar las presiones sobre los precios sin llevar a la mayor economía del mundo a una recesión. Pero dos años después del pico de la inflación, esta se ha reducido casi al objetivo del 2% de la Fed, mientras que el crecimiento económico se ha mantenido sólido.

Al explicar la decisión del miércoles, el presidente de la Fed enmarcó el recorte de tasas más grande de lo habitual como una “recalibración” de la política monetaria para adaptarse a una economía en la que las presiones sobre los precios se están aliviando materialmente mientras que la demanda del mercado laboral también se está enfriando.

“La economía estadounidense está en un buen momento y nuestra decisión de hoy está diseñada para mantenerla allí”, dijo Powell a los periodistas en la conferencia de prensa posterior a la reunión.

En el pasado, la Fed normalmente solo se ha desviado de su ritmo tradicional de un cuarto de punto de ajustes de política cuando se enfrentaba a un shock descomunal (al inicio de la crisis económica de Covid-19, por ejemplo, o cuando quedó claro en 2022 que el banco central había diagnosticado mal el problema de inflación de Estados Unidos).

El recorte de tasas del miércoles se llevó a cabo sin que se produjeran tensiones económicas o financieras graves, lo que acentuó el deseo de la Fed de evitar una recesión innecesaria. Diane Swonk, de KPMG, dijo que si Powell lograba este tipo de aterrizaje suave, “sellaría” su legado como presidente.

Más bien, la decisión del miércoles reflejó los esfuerzos de la Fed por equilibrar los riesgos que enfrenta la economía. Tras haber logrado que la inflación se mantuviera dentro de los límites establecidos, su atención se ha desplazado hacia un mercado laboral en el que el crecimiento mensual más lento y el aumento del desempleo han suscitado inquietud.

“La Fed es plenamente consciente de que, desde una perspectiva de gestión de riesgos, acercarse a una posición neutral es probablemente la mejor opción dada la situación actual de la economía”, dijo Tiffany Wilding, economista de Pimco, refiriéndose al nivel de tasas de interés que ni acelera el crecimiento ni lo suprime.

El siguiente paso para los funcionarios es determinar con qué rapidez deben reducir las tasas para alcanzar ese nivel neutral. En la conferencia de prensa, Powell dijo que no había “prisa por lograrlo”. El diagrama de puntos también mostró una dispersión entre los funcionarios no solo para este año, sino también para 2025.

Dos de los 19 funcionarios que elaboraron estimaciones pensaban que la Fed debería mantener las tasas en el nuevo nivel del 4,75-5 por ciento hasta fin de año. Otros siete pronosticaron solo un recorte más de un cuarto de punto este año. El rango era incluso más amplio para las tasas en 2025.

Powell tendrá la tarea de forjar un consenso sobre el FOMC, tras haber encontrado en esta reunión una disidencia de la gobernadora Michelle Bowman, que votó a favor de un aumento de un cuarto de punto. Eso la convirtió en la primera gobernadora de la Fed en oponerse a una decisión sobre las tasas desde 2005.

Lograr ese consenso será más difícil debido a un panorama económico confuso, que muestra cierta rigidez en la inflación pese a las mejoras generales y una incipiente debilidad en un mercado laboral por lo demás sólido.

La elección presidencial también se vislumbra en gran importancia, aunque Powell reiteró el miércoles que las decisiones de la Fed se tomarán únicamente en función de los datos económicos.

Jean Boivin, ex vicegobernador del Banco de Canadá y ahora director del BlackRock Investment Institute, advirtió que el ciclo de flexibilización podría ser más “abreviado” de lo que esperaban los mercados financieros.

Los operadores de los mercados de futuros ya han descontado que los tipos caerán más de lo previsto por los funcionarios, a entre el 4% y el 4,25% a finales de año, lo que implica otro recorte drástico en una de las dos reuniones restantes en 2024. Los participantes del mercado esperan que caigan a menos del 3% a mediados de 2025.

“Las perspectivas de inflación son significativamente inciertas”, dijo Boivin, añadiendo una nota de cautela sobre el grado de alivio que la Fed podría proporcionar a los prestatarios dado ese contexto.

“No creo que este sea el comienzo de un ciclo de flexibilización. Creo que estamos deshaciendo el ajuste”.