Desbloquee el resumen del editor de forma gratuita

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

El caos del mercado de bonos en los últimos meses ha sido una bendición para los banqueros de inversión. Los comerciantes disfrutan de sus niveles más altos de ingresos en más de una década. Pero el surgimiento de los vigilantes de bonos, inversores que teóricamente disciplinan fiscalmente a los gobiernos, también está ayudando al mundo más ardiente de la banca minorista.

En teoría, la rentabilidad de los prestamistas debería estar en camino. Los productos como las hipotecas a menudo están vinculados a las tasas bancarias centrales, que están cayendo en la eurozona y el Reino Unido. KBW estima que una caída de 1 porcentaje en las tasas de interés en todas las tasas de interés golpearía un 7 por ciento de las ganancias en todo el sector.

Pero la política comercial impredecible de los Estados Unidos y los planes de gasto radical en Europa han aumentado los costos de endeudamiento a más largo plazo, incluso cuando el Banco Central Europeo y el Banco de Inglaterra reducen sus tasas de préstamo de referencia. El rendimiento del Bund Alemán de dos años ha caído 1.2 puntos porcentuales desde el primer recorte del BCE en junio pasado, pero el rendimiento del Bund de 10 años es plano durante el mismo período. Eso debería ayudar a limitar la disminución de los márgenes de ganancias de los bancos comerciales.

En su forma más simple, el modelo de negocio de un banco es pedir prestado a corto plazo y prestar a largo plazo, por lo que una brecha más amplia entre las tasas a corto y largo plazo, una curva de rendimiento más pronunciada, en la jerga de los mercados, significa mayores ganancias potenciales. Durante gran parte de la última década, la brecha ha sido pequeña o incluso negativa, conocida como una curva invertida, debido a las débiles expectativas de crecimiento a largo plazo.

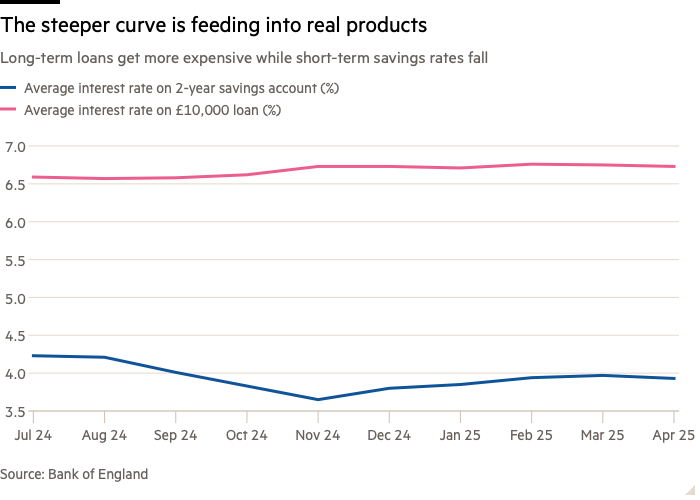

El regreso a una curva más normal facilita las cosas para los prestamistas. Antes de la primera reducción de tarifas del Banco de Inglaterra, la brecha entre lo que un prestamista típicamente ganaría con un préstamo personal de £ 10,000 y lo que pagaría en una cuenta de ahorro fija de dos años era poco menos del 2.4 por ciento, según los cálculos LEX. A finales de abril, ese margen había aumentado al 2.8 por ciento, con la tasa de préstamos personales que aumentan y que en las cuentas de ahorro disminuyeron.

En realidad, el proceso para grandes bancos, que gestionan carteras masivas de swaps de tasas de interés para suavizar sus ganancias, es más complicado, pero el resultado final es el mismo: márgenes de beneficio más altos. Los bancos, incluidos BNP Paribas, Caixabank y Lloyds, han destacado los posibles ventajas en las últimas semanas.

Una curva de rendimiento de empezando sugiere que los pronósticos de los analistas son demasiado bajistas. El impacto neto de los recortes del banco central aún puede ser negativo, pero el análisis de KBW estimó que si las tasas a corto plazo caen, mientras que las tasas a largo plazo permanecen estables, el golpe a los ingresos bancarios se reduce en alrededor de un tercio en comparación con un movimiento paralelo. Si las tasas a largo plazo aumentan, el dolor es aún menor.

El índice STOXX 600 Banks ya ha aumentado el 30 por ciento este año, pero incluso después de la subida se cotiza a menos de nueve veces las ganancias de pronóstico durante los próximos 12 meses. Con las estimaciones de ganancias que probablemente aumentarán, las acciones bancarias podrían aumentar aún más sin estirar las valoraciones, gracias a un poco de ayuda de esos vigilantes de bonos.