Desbloquee el resumen del editor de forma gratuita

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

Los mercados asiáticos esta semana dieron una muestra animada de cómo podría ser una guerra monetaria completa bajo Trump 2.0. Pero todavía no estamos en las estaciones de pánico, y probablemente (toque madera) no lo estaremos en el corto plazo.

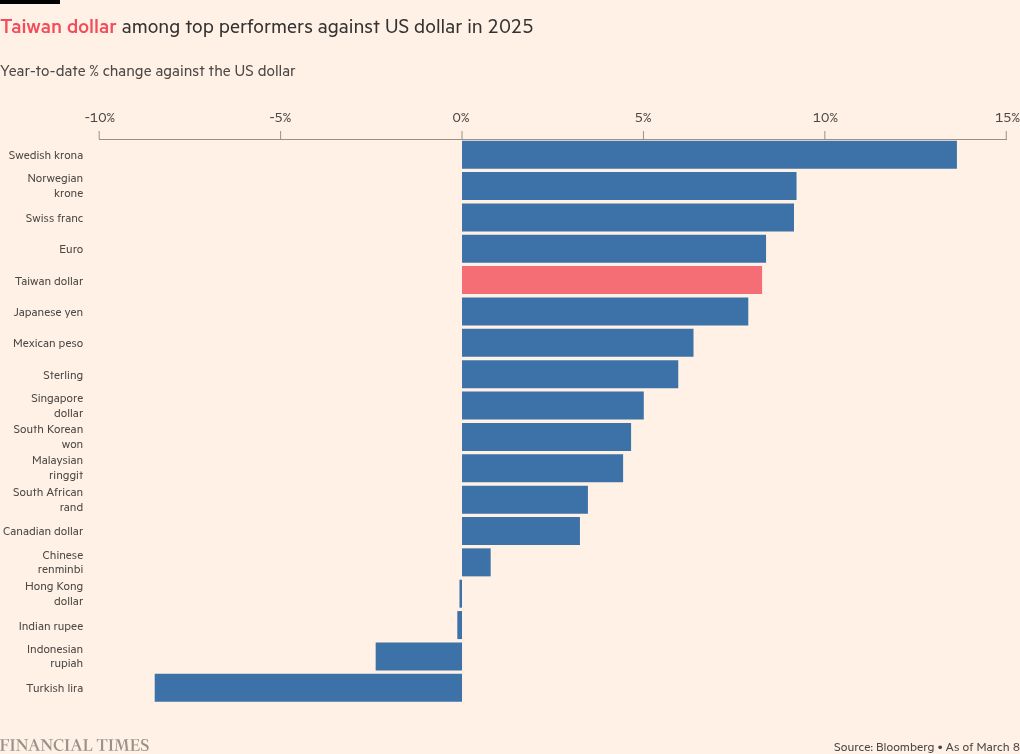

Sin duda, ha sido una semana de drama alto en un rincón típicamente somnoliento de los mercados. Aparentemente de la nada, el dólar taiwanés se disparó a la luna, saltando, en los extremos, el 10 por ciento en dos días. Incluso después de calmarse un poco desde entonces, ha aumentado un 6 por ciento este mes.

Sin embargo, eso no era todo. La autoridad monetaria de Hong Kong también ha intervenido al ritmo más pesado desde 2020 para evitar que su moneda se eleve demasiado contra su primo estadounidense. Prepárese, porque en cualquier momento, los héroes que tienen una apuesta por un descanso en la clavija de 42 años de Hong Kong contra la moneda estadounidense resurgirán. Es uno de los intercambios de creadores de viudas más confiables y, por lo tanto, los ayudan, las personas que lo han intentado y fallado antes antes de que lo intentarán nuevamente. Sin embargo, siempre es divertido mientras dura.

De los dos, es el dólar taiwanés el que ha captado la mayor atención del mercado, y es fácil extrapolar y catastrofizar desde aquí. Una razón para eso es la enorme cantidad de exposición al dólar con aseguradoras de vida en Taiwán: alrededor de $ 700 mil millones acumuladas en la última década, un tercio más o menos sin cobertura monetaria. Esos titulares ahora están sentados en grandes pérdidas de papel.

La velocidad del ascenso en la moneda taiwanesa es una causa legítima de preocupación. Las líneas rectas que suben o bajan en las listas de mercados, en casi cualquier clase de activos, son algo malo. Puede tomar tiempo para que los cuerpos se suban a la superficie, pero alguien en algún lugar siempre recibirá un golpe horrible y pueden ocurrir accidentes.

Además, esto puede ser fácilmente autocumplido. Los inversores asiáticos podrían, razonablemente, sentirse inquietos por este golpe de divisas y vender las tenencias de dólar directamente, o protegerse contra un mayor riesgo monetario, un acto que en sí mismo ayuda a impulsar el dólar más bajo.

Stephen Jen en Eurizon SLJ Asset Management se encuentra entre los que advierten sobre el riesgo teórico de que esto pueda ponerse feo. En una nota esta semana, él y su colega Joana Freire dijeron que calculaban que las naciones exportadoras asiáticas habían acumulado quizás hasta $ 2.5tn en acaparamientos de dólares desde la pandemia hace cinco años. Esto crea lo que él llama “riesgo de avalancha” para el dólar.

“Los cambios en las condiciones macroeconómicas subyacentes, como diferenciales de rendimiento, posiciones fiscales relativas, valoración y factores geopolíticos, podrían desencadenar una venta de ventas no lineal en el dólar”, dijo. “Continuamos creyendo que los riesgos de que los inversores sean cegados por una venta masiva no lineal continúen aumentando”. Es un riesgo de cola, pero vale la pena tomarse en serio.

La otra cosa importante aquí es el contexto. Donald Trump está claramente interesado en sellar acuerdos en el comercio en todo el mundo, como lo muestra el acuerdo de esta semana con el Reino Unido. Visto a través de esa lente, y especialmente con el deseo en algunas partes de la administración por un dólar estadounidense más débil, el salto en la moneda taiwanesa podría ayudar a calmar algunas preocupaciones estadounidenses.

Ha habido señales de que la administración estadounidense podría estar distanciándose de la noción de que Trump podría buscar forjar un gran acuerdo internacional para debilitar el dólar a nivel mundial y las garantías de defensa y seguridad de los bonos del gobierno de los Estados Unidos. La idea ahora parece muerta a la llegada dados los riesgos para los bonos del Tesoro y el enfoque en los aranceles.

Pero el mercado sigue siendo sensible sobre dónde podrían encajar las monedas para los acuerdos comerciales. “No hay evidencia directa” de que las posibles conversaciones arancelarias fueron un factor aquí, dijo Shahab Jalinoos, analista de monedas de UBS en Nueva York. “Pero si el mercado cree que algo así es una posibilidad, eso podría ser perjudicial” ya que los inversores y especuladores de todas las rayas tratarían de adelantarse a cualquier acuerdo y empujar los mercados.

Es mucho más probable, dijo Jalinoos, que cualquier acuerdo comercial asiático con los EE. UU. Se asiente en garantías vagas de las que los países apoyan ampliamente, como tasas de interés más altas y monedas algo más fuertes, sin identificar niveles o plazos. Eso es más manejable. Sugiere ajustes lentos y estables del mercado. Pero la comunicación astuta, no exactamente el traje fuerte actual de los Estados Unidos, será clave para ayudar a que suceda.

Entonces, “avalanchas” y las guerras de divisas son los riesgos de cola aquí. Poco probable, pero vale la pena tener en cuenta, y potencialmente altamente perjudicial. Si 2025 no nos ha enseñado nada más hasta ahora, es estar listo para los choques.

Sin embargo, el argumento de “todos se calma”, también es bastante fuerte. Incluso después del ascenso sorprendente de esta semana, el dólar taiwanés ha aumentado en un 8 por ciento frente al dólar en lo que va del año. También lo es el euro. Claro, el movimiento de Taiwán ocurrió en un abrir y cerrar de ojos, y eso posiblemente no sea útil, pero esto es solo una petición. El descenso más amplio del dólar estadounidense también es, aparte de algunos momentos aterradores, muy ordenados hasta ahora.

En segundo lugar, los riesgos realmente grandes para el dólar siguen siendo los mismos: errores geopolíticos de los Estados Unidos que conducen a una pérdida repentina de confianza en el dólar como la principal moneda de reserva global y los errores de política de los Estados Unidos que crean una recesión y arrastran las tasas de interés de los Estados Unidos rápidamente.

Es poco probable que Asia cause un desastre aquí. Estados Unidos todavía puede hacerlo todo por sí solo.