Los nuevos titanes de Wall Street han diferido significativamente en la valoración de los 1.700 millones de dólares de deudas que otorgaron a la empresa de tecnología laboral Pluralsight, lo que resalta el riesgo de que algunas marcas de crédito privadas no estén vinculadas a la realidad.

El préstamo está ahora en el centro de una reestructuración desordenada que la industria de préstamos directos de 800.000 millones de dólares está examinando de cerca, mientras los inversores de Pluralsight se preparan para entregarlo a los acreedores. Las señales divergentes iluminan un riesgo que los reguladores han planteado sobre el crédito privado: la dificultad inherente de valorar los préstamos no negociables, que podría exponer a los inversores en estos fondos a pérdidas imprevistas.

La forma en que se valoran la deuda y el capital vinculados a todas estas adquisiciones es fundamental, porque el crédito privado nunca ha desempeñado un papel tan importante en los mercados financieros en los tiempos modernos. Preqin calcula que unos 10 billones de dólares están vinculados a fondos de capital privado y de crédito. Las marcas, especialmente las que no se tocan ni siquiera cuando hay indicios de problemas, describen erróneamente el riesgo que enfrentan los inversores en fondos y el potencial efecto colateral que pueden tener esos préstamos si fracasan.

“Creo que pueden acumularse riesgos en el mundo de los fondos privados”, dijo Gary Gensler, presidente de la Comisión de Bolsa y Valores de Estados Unidos, en una entrevista. “Son riesgos que he presenciado personalmente, como durante los efectos secundarios de Long-Term Capital Management en 1998”.

Por su propia naturaleza, los préstamos privados rara vez se negocian, lo que significa que los gestores de fondos no disponen de datos de mercado en los que basarse para realizar valoraciones objetivas.

En lugar de ello, deben basarse en su propia comprensión del valor de la empresa, así como en la de proveedores de valoración externos como Houlihan Lokey y Kroll. También pueden ver cómo los rivales están valorando la deuda en los registros de valores.

Los fondos comparten los detalles del desempeño financiero de cada empresa con su proveedor de valoraciones, que luego califica la deuda. El directorio y el comité de auditoría del fondo finalmente aprueban esas valoraciones.

“Las marcas no son científicas”, dijo un prestamista de Pluralsight. “La visión de la valoración de cada uno puede ser diferente en función de una serie de suposiciones que tenga, y hasta que tenga que liquidar una posición, esa marca es una función de… todos los análisis que utilizó”.

Algunas de las figuras más prominentes de Wall Street han expresado su preocupación por el auge de las firmas de crédito privadas, que ahora prestan dinero a millones de consumidores y a un amplio subconjunto de empresas en todo el mundo. El director ejecutivo de JPMorgan Chase, Jamie Dimon, se ha convertido en uno de esos escépticos declarados.

“Algunas de estas cosas no se ajustan al mercado con la misma disciplina con la que lo hacemos nosotros”, dijo en mayo.

Los préstamos a Pluralsight se otorgaron en 2021, como parte de la compra de la empresa por parte de Vista Equity Partners por 3.500 millones de dólares. Se trataba de un préstamo novedoso, que no se basaba en los flujos de caja o las ganancias de Pluralsight, sino en la velocidad de crecimiento de sus ingresos. Los bancos regulados no pueden proporcionar este tipo de crédito, que se considera demasiado arriesgado. Un quién es quién de los prestamistas de crédito privados, entre ellos Blue Owl, Ares Management y Golub Capital, intervinieron para llenar el vacío.

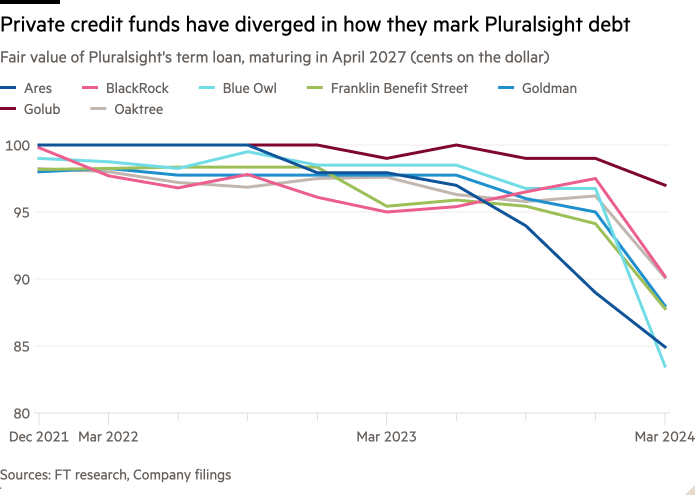

Los siete prestamistas de Pluralsight que informan sus calificaciones públicamente revelaron una amplia gama de valoraciones de la deuda, y un análisis del Financial Times muestra que la brecha se amplió a medida que la compañía se vio en problemas durante el año pasado. Las empresas revelan las calificaciones a los reguladores de valores estadounidenses dentro de sus fondos cotizados en bolsa, conocidos como BDC, lo que ofrece una ventana a la forma en que sus fondos privados pueden estar valorando la deuda.

Ares y Blue Owl rebajaron la deuda a 84,9 centavos y 83,5 centavos por dólar, respectivamente, a finales de marzo. Golub había valorado el préstamo justo por debajo del valor nominal, a 97 centavos por dólar. Los otros cuatro prestamistas, Benefit Street Partners, BlackRock, Goldman Sachs y Oaktree, cotizaron dentro de ese rango.

“Es un problema increíble”, dijo un prestamista de Vista. “Hay muchas discrepancias… y es algo que se observa en muchos de estos libros… Es un problema más grave que Pluralsight”.

En el período previo a las negociaciones entre Vista y sus acreedores, varios acreedores comenzaron a amortizar el préstamo. Los problemas eran evidentes. Pluralsight, que realiza vídeos educativos para ayudar a capacitar a los desarrolladores de software, se había visto muy afectada por los despidos en el sector tecnológico.

Los ingresos comenzaron a caer el año pasado. Al final, Vista aceptó inyectar más capital en el negocio para que Pluralsight no incumpliera los acuerdos de su paquete de préstamos.

Eso llevó a varios prestamistas a incluir la deuda de 1.700 millones de dólares de la compañía en sus llamadas listas de vigilancia, el grupo de préstamos que deben ser monitoreados más intensamente debido al riesgo de que el prestatario pueda tener problemas para pagarlos.

“Ciertamente me pregunto cómo alguien podría estar cerca de un contexto par el 31 de marzo”, dijo una persona involucrada en las negociaciones.

Las últimas marcas públicas se produjeron antes de que Vista reorganizara los activos dentro de Pluralsight, lo que desató los fuegos artificiales con los acreedores (varios alegaron que Vista valoró incorrectamente los activos que trasladó a una filial, según dijeron tres personas implicadas en el asunto. Una persona familiarizada con la empresa dijo que la valoración la realizó una empresa externa en un “proceso en condiciones de igualdad”). Si bien la medida no despojó de activos a los acreedores, dio a Vista la primera prioridad para que se le devolviera el capital adicional que estaba invirtiendo en el negocio, dinero que se utilizó para realizar un pago de intereses a los prestamistas.

La estimación más conservadora implica una pérdida para los prestamistas de casi 280 millones de dólares en el paquete de deuda de 1.700 millones de dólares, pero la estimación de Golub implicaría una pérdida de sólo 50 millones de dólares para los prestamistas privados.

Algunos prestamistas han rebajado aún más el precio del préstamo desde mayo, dijeron personas familiarizadas con el asunto.

Por su parte, Vista comenzó a reducir su valoración de Pluralsight en 2022, reduciéndola a cero este año. Se espera que Vista entregue las llaves del negocio a los prestamistas en las próximas semanas, y una persona señaló que las dos partes habían avanzado en las conversaciones recientes.

“El objetivo principal es preservar el valor para los inversores y proporcionar un camino hacia un balance saneado”, dijo un prestamista. “El negocio está herido, [but] No está muerto… No nos vamos a ir.”

Ares, Benefit Street, BlackRock, Blue Owl, Goldman, Oaktree, Pluralsight y Vista declinaron hacer comentarios.

La discrepancia entre las marcas plantea un problema para los inversores, que podrían quedar en la oscuridad o potencialmente engañados si un prestamista o una empresa de compras ha sido demasiado optimista sobre su cartera.

Un préstamo que cotiza en bolsa y que cambia de manos por debajo de los 80 centavos por dólar suele implicar un estrés significativo, una señal de que los inversores están en problemas. Pero, como ilustró Pluralsight, ese tipo de marca nunca se materializó hasta que quedó claro que Vista podría perder el negocio.

“Ese es uno de los riesgos a tener en cuenta: existe una brecha de información, donde se puede ver la marca, pero en realidad no se pueden ver las finanzas de la empresa para comprender el desempeño crediticio”, dijo Clay Montgomery, vicepresidente del equipo de crédito privado de Moody’s.