El declive del livret A en Francia

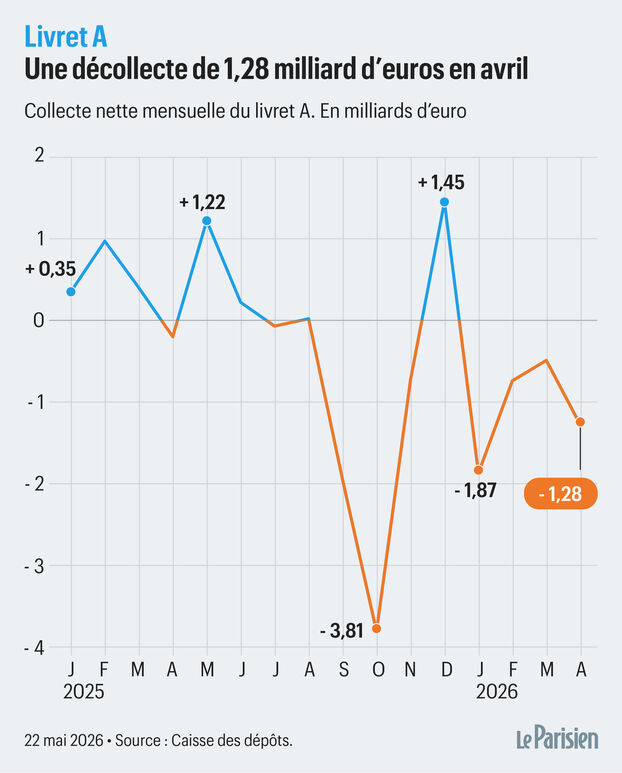

El livret A, históricamente considerado el refugio predilecto de los ahorradores franceses, está atravesando una crisis notable. Según cifras recientes de la Caisse des dépôts, en abril se registró una retirada de 1.28 mil millones de euros, la cifra más alta en un mes de abril en la última década. Este fenómeno ha planteado interrogantes sobre la confianza de los ciudadanos en este producto de ahorro.

Un cambio drástico en el comportamiento de los ahorradores

Tradicionalmente, en tiempos de crisis como la pandemia del Covid-19 o los conflictos geopolíticos, los franceses tienden a incrementar sus depósitos en el livret A. Sin embargo, este año es diferente. La reciente tendencia de retiradas masivas indica un marcado distanciamiento de este producto. Philippe Crevel, director general del Cercle de l’épargne, menciona que “nunca había ocurrido que los primeros cuatro meses del año estuvieran en números rojos desde que se iniciaron las estadísticas en 2009”.

Un récord negativo

Desde 2026, la situación se ha intensificado, alcanzando una decollecta acumulada de 4.38 mil millones de euros. Este cambio es notable, dado que es habitual que los primeros seis meses del año sean más favorables para la recolección de ahorros.

Pérdida de atractivo del livret A

La disminución en el interés por el livret A se puede atribuir a la rebaja de su tasa de interés, que pasó del 1.7% al 1.5% en febrero. Este descenso ha hecho que muchos ahorradores lo vean como menos atractivo. La tasa de interés del 3% aplicada entre febrero de 2023 y febrero de 2025 ha cambiado la percepción del placer por el livret A, llevando a los ahorradores a tomar decisiones más activas sobre sus inversiones.

Inflación y presión financiera

Además, el retorno de la inflación y el aumento de los precios de la energía han llevado a las familias a retirar fondos para hacer frente a sus gastos cotidianos. Por otro lado, se estima que más del 15% de los 58 millones de livrets A en circulación han alcanzado su límite máximo, lo que obliga a los ahorradores más acomodados a considerar otras formas de inversión.

Nuevos comportamientos de ahorro

A medida que la situación evoluciona, los comportamientos financieros en Francia también cambian. A pesar de la inflación, los franceses están conservando más liquidez en sus cuentas corrientes, con un aumento de 3.1 mil millones de euros en los tres primeros meses del año. Esto sugiere que están anticipando gastos futuros, dando prioridad a la liquidez.

El auge de la inversión en seguros de vida

Curiosamente, la disminución en los depósitos del livret A va acompañada de un aumento en la recolección de seguros de vida, que está experimentando un resurgimiento. Los ahorradores han comenzado a ver la rentabilidad de estos productos, que promedian un 2.7% y, en algunos casos, alcanzan hasta el 3.7% por parte de las aseguradoras.

¿Posibles cambios en el futuro?

Se están haciendo especulaciones sobre la posibilidad de un aumento en la tasa de interés del livret A a partir de agosto. Los expertos sugieren que un incremento significativo a un rango entre 2% y 2.5% podría rejuvenecer su atractivo. Sin embargo, si el aumento es mínimo, la tendencia de retiros podría continuar, indicando un cambio profundo en la naturaleza de cómo los franceses ven su ahorro.