El estado actual del mercado hipotecario en Francia

El **mercado hipotecario** en Francia atraviesa un periodo de **incertidumbre**. Existe una previsión de que el **tasa de interés** se estabilice en torno al **3 %** a finales de año, un objetivo que parece cada vez más difícil de alcanzar. Este clima de inestabilidad se acentúa por la caída esperada del gobierno de Francisco Bayrou, lo que afecta también el **panorama económico** general.

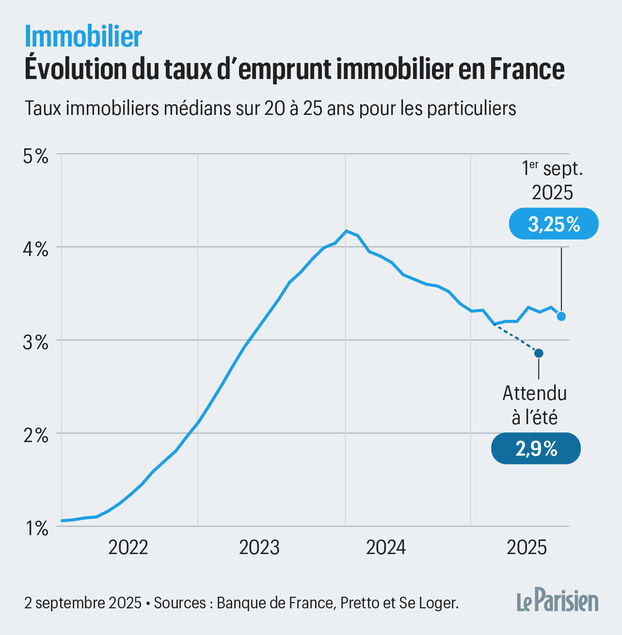

Según Sandrine Allonier, portavoz del grupo de **intermediación** de créditos **Vousfinancer**, ninguna entidad bancaria ha reducido sus tasas en los meses de **agosto** y **septiembre**, marcando una tendencia que no se había visto desde finales de 2023. Actualmente, se estima que los tasas de interés se sitúan en un promedio de **3,25 %** para créditos a **20 años**, excluyendo seguros y gastos adicionales.

Aumento moderado y efectos en los consumidores

Aunque la mayoría de las tasas se mantienen estables, algunas entidades como **La Banque Postale** y **Société Générale** han comenzado a aumentar ligeramente sus tasas, incrementando un **0,10 %** en agosto y repitiendo el aumento en septiembre. Este ajuste, aunque sutil, puede marcar el inicio de un cambio más significativo.

Allonier señala que un incremento de **0,10 %** en un crédito de **200.000 euros** a 20 años representa un sobrecosto de solo diez euros al mes. Este costo adicional no debería desincentivar a los potenciales compradores a corto plazo; sin embargo, es recomendable estar **atentos** a futuras variaciones.

Desafíos en el horizonte

La situación en el mercado podría complicarse en los próximos meses. El martes 2 de septiembre, los **préstamos del Estado francés** a diez años —las famosas **Obligaciones Asimilables al Tesoro (OAT)**— superaron temporalmente el **3,60 %**. Esto puede reflejar un aumento difícil de justificar, ya que Francia ha llegado a tener un **tasa de deuda** superior a la de **Italia**, que hasta ahora se había considerado como la más desfavorable en Europa.

Si esta tendencia se mantiene, los bancos podrían verse forzados a reajustar sus tasas para asegurar la **rentabilidad**. Otro aspecto de preocupación es el próximo anuncio de la **agencia Fitch**, el 12 de septiembre, que probablemente revisará a la baja la calificación de **Francia**. Además, en los últimos días de septiembre, la **Banco Central Europeo** (BCE) también podría detener la reducción de sus **tasa directores**, lo que influiría en las condiciones del crédito.

Estos factores, sumados a la **incertidumbre política** y presupuestaria, afectarán los **tipos de interés** de los préstamos hipotecarios. Sin embargo, hay una luz al final del túnel: a pesar de la posible tendencia alcista, la **competencia** entre las instituciones bancarias sigue siendo intensa. Ninguna entidad desea perder su competitividad en un mercado que ha visto un impresionante incremento del **47 %** en la firma de nuevos créditos en comparación con 2024.

La oportunidad para los compradores

Estas dinámicas sugieren que los compradores tienen una **ventana de oportunidad**, posiblemente de un mes, para actuar antes de que se produzcan ajustes más drásticos en las tasas. Esto podría ser crucial para aquellos que buscan adquirir una vivienda por primera vez o quien planifica realizar una **renovación** de su hipoteca.

El panorama actual del mercado hipotecario en Francia refleja un entorno de incertidumbre, pero también presenta oportunidades para quienes están dispuestos a actuar rápidamente. Consejos de expertos como Sandrine Allonier resaltan la importancia de estar alertas a posibles cambios en las tasas, haciendo hincapié en que, a pesar de la situación, la competencia entre los bancos podría jugar a favor de los compradores en este momento crítico.