Este artículo es una versión en el sitio del boletín de almuerzo gratuito. Los suscriptores premium pueden registrarse aquí Para que se entregue el boletín todos los jueves y domingos. Los suscriptores estándar pueden actualizarse a Premium aquí, o explorar todos los boletines FT

Bienvenido de nuevo. Dos temas están dando forma al sentimiento del mercado en este momento. Primero, la agenda política de Donald Trump está comprometiendo la superioridad económica, financiera e institucional de los Estados Unidos. En segundo lugar, la estabilidad relativa y los desarrollos políticos están mejorando las perspectivas en Europa.

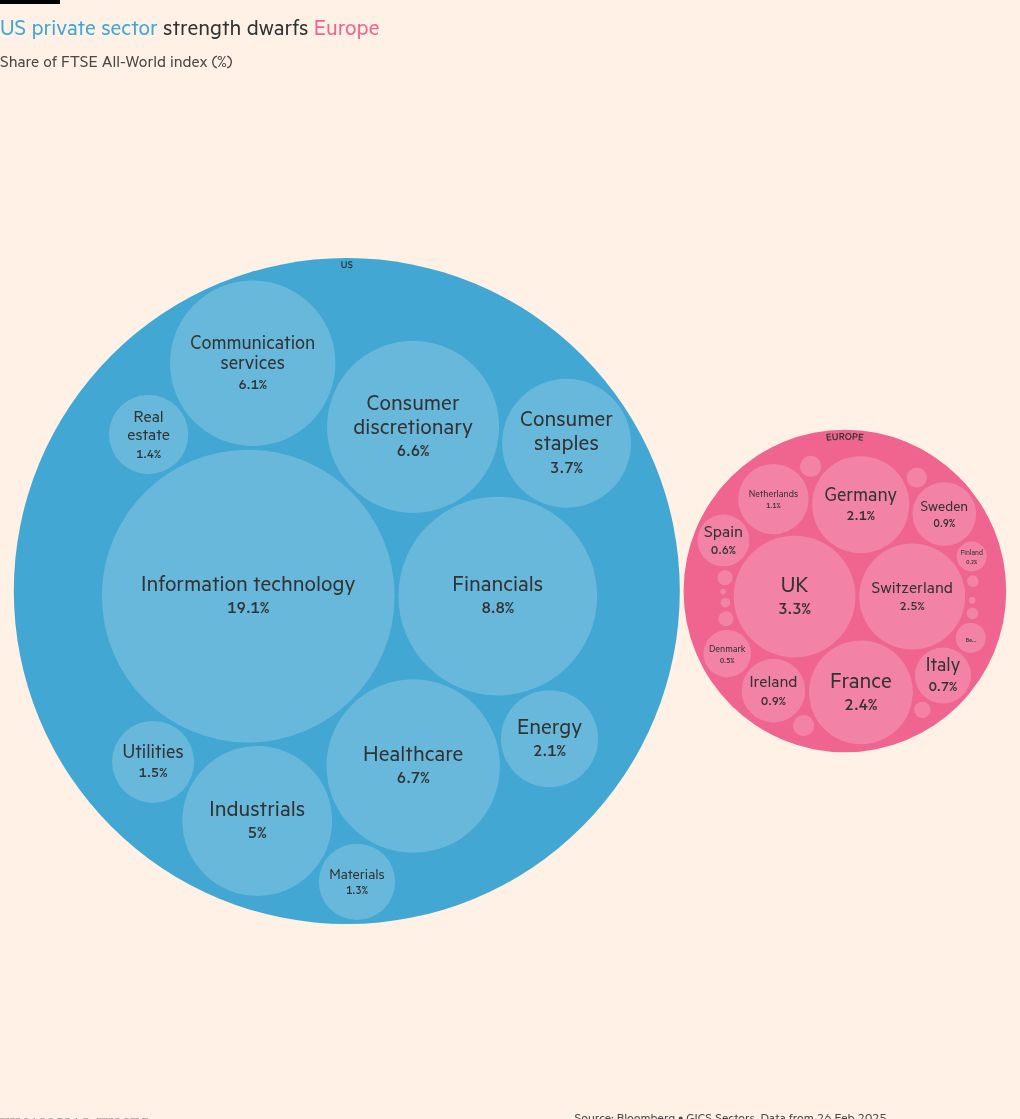

Reflejando esto, en marzo, la encuesta del administrador de fondos del Bank of America mostró la rotación más aguda de las acciones estadounidenses y en las acciones europeas registradas.

Una teoría que ahora se está flotando como resultado de estas tendencias es si la ventaja de crecimiento económico a largo plazo de Estados Unidos sobre el continente también ha entrado en su crepúsculo. A pesar de todos mis recientes análisis de Europa de EE. UU. Y alcistas de Europa, creo que esta noción está exagerada. He aquí por qué Europa no tomará el manto económico de Estados Unidos en el corto plazo.

Primero, cuando se trata de tasas de crecimiento subyacentes, el tamaño del liderazgo de los Estados Unidos sobre Europa es significativo.

Fitch Ratings ha calculado que en los últimos 5 a 10 años, la tasa de crecimiento anual del lado de suministro potencial de Estados Unidos, factorización en capital, mano de obra y tecnología, promedió alrededor del 2.5 por ciento. Para la eurozona ha estado más cerca del 1 por ciento. Eso es antes de evaluar el impacto de las decisiones políticas en ambos lados del Atlántico este año.

La agenda de Trump engarrará la productividad de los Estados Unidos. Los aranceles crearán ineficiencias. La incertidumbre abollará la inversión y el desarrollo de la investigación y el desarrollo. Una represión de la inmigración y una posible fuga de cerebros también debilitarían la oferta laboral.

Aún así, el daño causado por el presidente debería ser bastante extraordinario para permanentemente Erode las ventajas de crecimiento económico estructural de Erode America sobre Europa, dice Andrew Kenningham, economista jefe de Europa de Capital Economics:

“Estados Unidos tiene un mercado interno más grande y unificado para la escala, un ecosistema de capital de riesgo más fuerte, más universidades de clase mundial y una regulación táctil más ligera”.

De hecho, en términos de aportes totales, la UE tiene una ventaja en los trabajadores, y Estados Unidos tiene un liderazgo en capital físico y financiero. Pero la ventaja de crecimiento de Estados Unidos en gran medida emana De su “productividad de factor total” más alta, o de cuán productivamente se utilizan sus entradas.

En Europa, es posible un impulso de crecimiento de las entradas de capital si los inversores ven el continente como un refugio seguro alternativo. Pero el efecto puede ser limitado, sobre todo por las oportunidades de inversión.

“Si la rotación en los activos europeos puede persistir es cuestionable. La locura de Trump puede acelerar el declive del dólar como moneda de reserva, pero los vastos mercados de capital de los Estados Unidos y liquidez significan que será lento”, dice Kenningham.

Entonces, ¿puede Trump hacer un daño significativo y permanente a esta ventaja en el dinamismo económico? Eso depende de cómo se espera que el resto de su segundo mandato funcione.

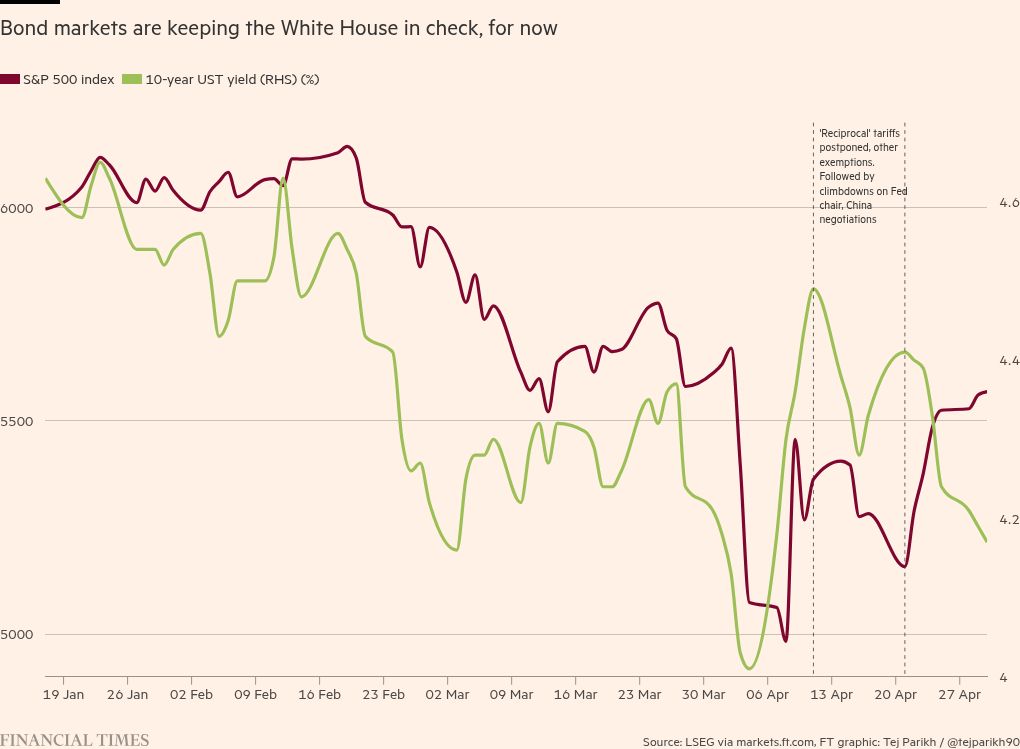

Hay cheques en la administración. El presidente ya ha suavizado sus planes arancelarios y ataques más extremos contra la independencia de la Reserva Federal de los Estados Unidos, en medio de los rendimientos de bonos a largo plazo que aumentan rápidamente.

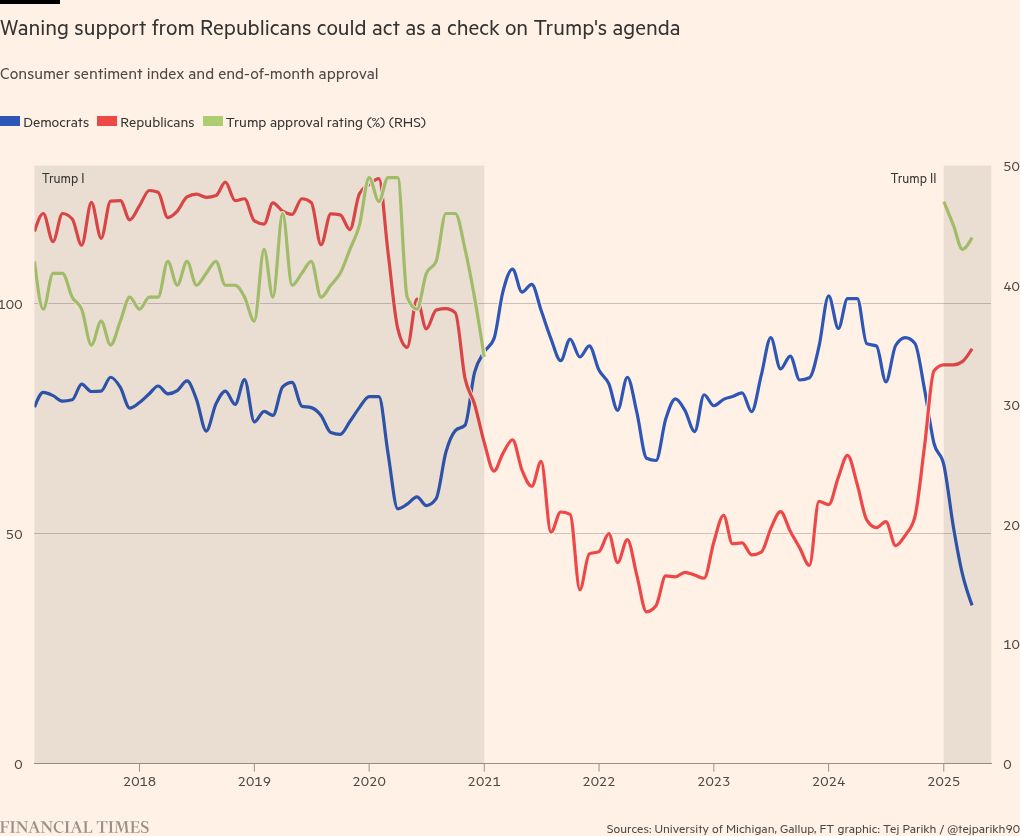

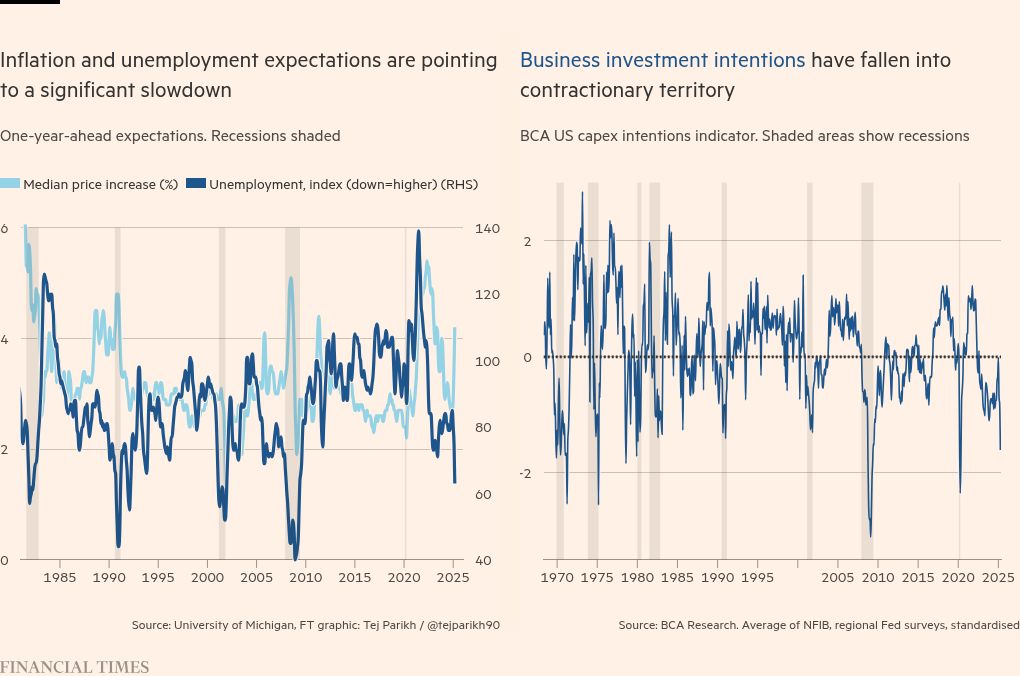

La presión política más amplia también aumentará. Las expectativas de inflación y desempleo de año se han disparado. La confianza republicana del consumidor, que tiende a rastrear las calificaciones de aprobación cuando Trump está en el poder, parece estar estancada.

El impacto de existente Las tareas, particularmente en China, también se filtrarán pronto. “Los aumentos de precios y la escasez en las tiendas probablemente se sentirán a mediados de junio en adelante”, dice Paul Donovan, economista jefe global de UBS Global Wealth Management. “Esto debilitará el sentimiento entre los votantes más republicanos”.

En los próximos 12 meses, la expectativa del mercado es que la tasa arancelaria efectiva de los Estados Unidos, en última instancia, aterrice entre un 10 y 20 por ciento aún doloroso, desde muy por encima del 20 por ciento ahora. La actividad comercial se verá obstaculizada por la incertidumbre continua. Wall Street ahora ve cerca de 50-50 posibilidades de recesión.

El Partido Republicano tiene mayor mayoría en la Cámara de Representantes y el Senado. “A menudo, los exámenes parciales hacen que un presidente de segundo término sea un pato cojo. Pero con precios y desempleo más altos que probablemente se sientan en ese momento, ese voto puede ser particularmente malo para los republicanos”, señala Matt Gertken, estratega jefe de BCA Research.

Esto no impide un daño significativo a la trayectoria del crecimiento económico de los Estados Unidos. Trump podría apoyarse aún más en sus poderes ejecutivos. Los estrategas de riesgo político destacan cuatro amenazas principales: socavar la independencia de la Fed, un colapso del mercado del Tesoro, controles de capital y legalizar de alguna manera un tercer término (que permitiría daños sostenidos de la política).

Cada uno podría afectar significativamente la economía de los Estados Unidos, y save su capacidad para canalizar las entradas de manera productiva con el tiempo.

Pero la mayoría de los expertos consideran que todo esto, excepto las amenazas para la Fed, son eventos de baja probabilidad, dados el mercado financiero, los obstáculos políticos y legales. E incluso si Trump reemplaza al presidente de la Fed, Jay Powell, con un jefe del banco central más flexible, Cedric Chehab, economista jefe de BMI, señala que otros miembros de la junta de la Fed y la aprobación requerida de cualquier nuevo presidente por parte del Congreso limitarán el riesgo de una desviación significativa en el enfoque de política monetaria.

En total, Capital Economics no espera que las tasas de crecimiento potencial de EE. UU. O Eurozona cambien notablemente de las estimaciones históricas de Fitch en la larga carrera después del Trump.

Esto supone que las tarifas se establecen en un 10 por ciento en el resto del mundo y el 60 por ciento en China en su mandato, y que las políticas comerciales e inmigración del presidente finalmente se rompen después de que abandona el cargo. También refleja mayores beneficios de la inteligencia artificial que se acumula para los Estados Unidos en relación con Europa. (Los esfuerzos de desregulación, como las reglas de planificación más delgadas bajo Trump, también serían de apoyo).

¿Qué tan probable es esto? Dada la trayectoria del sentimiento económico (y los límites para compensar los efectos negativos del ingreso de los aranceles de importación con recortes de impuestos, como lo evalué en la edición del 6 de abril), es probable que una victoria de elecciones presidenciales no MAGA sea en 2028 (aunque no garantizada).

El último medio siglo de datos de encuestas sugiere que el poder del partido tiende a cambiar de manos cuando los votantes se sienten significativamente peor al final del término de un presidente que al principio. Salvo una subida arancelaria más notable, que parece plausible bajo Trump.

En ese caso, gran parte de su agenda podría ser desenrollada. La incertidumbre se elevaría. La inversión empresarial se recuperaría. Y el capital probablemente fluiría de regreso a América.

Aunque los gravámenes de importación pueden ser pegajosos, el precio económico de un muro de tarifa alta probablemente socavará el caso de política de los aranceles con el tiempo (como se analiza en el boletín del 30 de marzo).

Esto no significa que la economía estadounidense vuelva a su tasa de crecimiento original inmediatamente después de Trump. El daño de reputación permanente es posible (particularmente si la política de MAGA perdura). No todas las políticas pueden revertirse. Pero el golpe a la tasa de crecimiento subyacente de los Estados Unidos no será tan fuerte como quizás se esperara.

¿Qué pasa con la capacidad de Europa para ponerse al día? “Los factores estructurales de movimiento lento, como el crecimiento débil de la población, son difíciles de superar”, dice Charles Sevilla, director senior de Fitch Ratings. “Esto pone la responsabilidad de la inversión, el crecimiento de la productividad y las políticas activas del mercado laboral”.

Los cambios recientes en la política económica de la UE son genuinos pero no deben ser exagerados. El estímulo de defensa e infraestructura de Alemania aumentará el crecimiento en la economía más grande de la UE, pero también se requiere gastos de capital en toda la región. El empuje más amplio del rearme del bloque podría aumentar la demanda en lugar de levantar el crecimiento de la productividad de la tendencia, particularmente si se gasta menos en la tecnología de vanguardia.

Implementar el plan de Mario Draghi para elevar la productividad europea, desde acelerar los esfuerzos de capital y sindicato fiscal hasta alinear la burocracia, también enfrentará obstáculos, señala Lorenzo Codogno, ex economista jefe del Departamento del Tesoro italiano. “El proceso de reforma es incremental en tiempos normales. La negociación entre 27 estados miembros sigue siendo una batalla”.

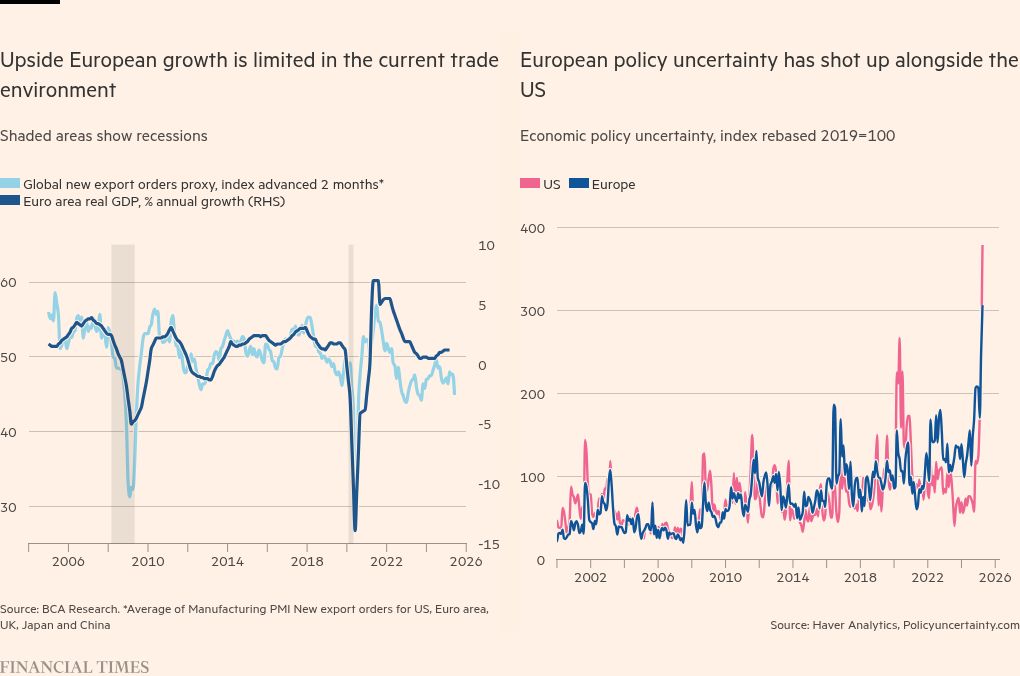

La perspectiva de crecimiento a corto plazo de Europa está abollada por la agenda de Trump, con los Estados Unidos exportando incertidumbre e interrupciones comerciales. Esto también corre el riesgo de aumentar el ancho de banda político para los esfuerzos de reforma también.

Todo esto sugiere que el continente no podrá hacer avances significativos en la ventaja de crecimiento de los Estados Unidos, particularmente cuando finalice el término del presidente.

Entonces, teniendo en cuenta el plomo económico actual de Estados Unidos, la capacidad de Trump para dañarlo y los esfuerzos de reforma europea, es difícil imaginar que la ventaja de crecimiento de los Estados Unidos sea amenazada por Europa a mediano plazo.

Esto puede parecer contradictorio dado el flujo de noticias actual. Pero el sesgo de la recencia es común cuando se observan los mercados. Los riesgos obvios para mi perspectiva incluyen la imprevisibilidad de Trump y las elecciones de 2028.

Aún así, mi línea de base es que el excepcionalismo económico estadounidense emerge de Trump 2.0 abollado, tal vez con daños de reputación permanentes a medida que los inversores adoptan un enfoque más diversificado para los refugios seguros y las monedas de reserva. La UE puede parecer más prometedora. No obstante, el delta entre América y las tasas de crecimiento de tendencias de Europa puede ser sorprendentemente poco cambiado.

¿Dónde difieren tus suposiciones? Hágamelo saber: [email protected] o en x @tejparikh90.

Comida para pensar

¿Cuánto deberían gastar los gobiernos para reducir las amenazas existenciales de la inteligencia artificial? Este papel hace las matemáticas.