La situación del ahorro en Francia

En septiembre de 2023, los **españoles** experimentaron un cambio significativo en su comportamiento de ahorro. Según los datos proporcionados por la **Caisse des dépôts (CDC)**, los ciudadanos retiraron casi 2 **mil millones de euros** más de lo que depositaron en sus **Livret A**. Este fenómeno, conocido como **« décollecte »**, sugiere un descontento creciente con las condiciones de ahorro ofrecidas por los bancos, en un contexto de **baja remuneración**.

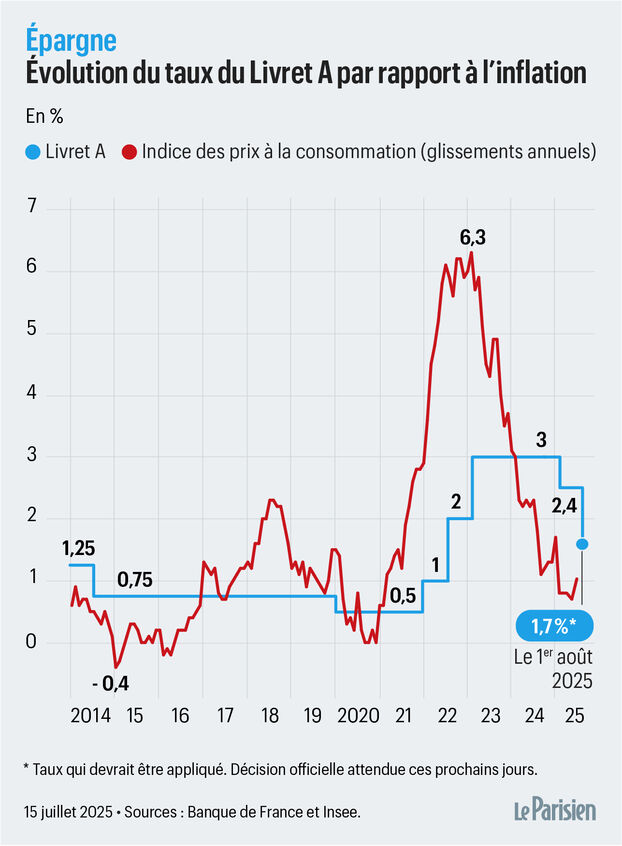

La disminución de los depósitos en comparación con los retiros está directamente relacionada con una **reducida tasa de interés** del **Livret A** y del **Livret de développement durable et solidaire (LDDS)**. Estos productos, que son populares entre los ahorradores, tuvieron su tasa reducida del 3% en 2025 a un 2.4% en febrero y luego a un 1.7% en agosto de 2023. Este cambio ha llevado a los ahorradores a reconsiderar sus opciones de inversión.

Para la **CDC**, este es el primer descenso significativo en los depósitos desde la implementación del **prélèvement à la source** en 2019, un cambio que alteró la estacionalidad de los depósitos de los ahorradores y ha influido en los patrones de ahorro en el país.

Un aumento de la “décollecte nette”

La situación de « **décollecte nette** » no es nueva, ya que se registró un episodio similar en julio, aunque en menor escala. En julio, los ciudadanos retiraron 70 **millones de euros** más de lo que depositaron en sus cuentas de ahorro. Sin embargo, en septiembre, esta tendencia se intensificó, con una cifra de **1.95 mil millones de euros** en retiradas netas.

Además, el LDDS también ha visto un aumento en los retiros, superando los **760 millones de euros** en comparación a los depósitos. Esto sugiere que los ahorradores están más insatisfechos y están buscando opciones que ofrezcan un mejor retorno de su inversión.

Mientras tanto, el competidor tradicional del Livret A, los **fondos euros** de la **aseguradora de vida**, ha visto un aumento en sus depósitos desde enero. Ofrecen un **tipo de interés promedio del 2.6%**, aunque no es neto de impuestos como el del Livret A. Esto pone de manifiesto la **competencia** en el sector del ahorro y la búsqueda de mejores rendimientos por parte de los ahorradores.

A finales de septiembre, los franceses acumulaban **606.8 mil millones de euros** en sus cuentas de Livret A y LDDS, una disminución con respecto a los **609.5 mil millones de euros** del mes anterior. Sin embargo, esta cifra palidece en comparación con el total de las aseguradoras de vida, que supera los **2,000 mil millones de euros**.

El total de los **Livret d’épargne populaire (LEP)**, que están reservados para hogares de ingresos modestos, ha aumentado en **110 millones de euros**, llegando a **80.7 mil millones de euros**. Aunque el número de LEP había superado los **12 millones**, las importantes clausuras en primavera han reducido este número a **11.8 millones** a finales de julio.

Las clausuras de primavera también han tenido un efecto en el saldo del LEP, que ha disminuido en **1.5 mil millones de euros** desde el 31 de diciembre de 2024, ya que los libros cerrados no son reemplazados por aperturas equivalentes.

La información refleja una notable tendencia entre los ahorradores en Francia, quienes están activamente buscando alternativas más rentables en el contexto de bajas tasas de interés. Con el crecimiento de la décollecte neta, se hace necesario para las instituciones financieras reconsiderar sus ofertas y buscar soluciones innovadoras que atraigan a los ahorradores de vuelta.