Etiyopya başlangıcı eQub Mobil Dünya Kongresi’nin başlangıç etkinliği olan 4YFN 2024’teki fintech sunumunun galibi oldu. TechCrunch bu hafta iş geliştirme lideri Nahom Michael ile görüşmek üzere Barselona’daydı.

Startup’ın adı bir Amharca kelime Michael, yerel bir eşler arası kredi biçimine atıfta bulunduğunu söyledi. Equb, paradan tasarruf etmek için güçlerini birleştiren ve daha sonra dönüşümlü olarak dağıtılan bir grup insandır.

Dönen tasarruf ve kredi birliği olarak bilinen veya ROSCASBu finansman yöntemi birçok ülkede, özellikle de hem kişisel hem de ticari krediler için kullanıldığı Afrika’da yaygındır; ancak henüz dijital çağa girmedi.

eQub’un faydalanmak istediği fırsat budur. Bir uygulamayla başlayarak, banka hesapları ve cep telefonları olan ancak krediye erişimi sınırlı olan, sayıları giderek artan Etiyopyalılar arasındaki kullanıcıları hedefliyor.

Equb’ü dijital hale getirmek başlı başına bir gelişmedir: Banka hesabı olan eQub üyeleri, ATM’ye gitmeye gerek kalmadan para ekleyebilirler. eQub yöneticileri için bu aynı zamanda nakit yığınlarıyla uğraşmak zorunda kalmamak anlamına da geliyor.

Kolaylık bir yana, eQub’un puan sistemi aynı zamanda kullanıcıların tutarlı tasarrufçu olduklarını göstererek kredi geçmişi oluşturmalarının bir yoludur. Uzun vadede eQub’un BNPL’ye, düzenli kredilere ve daha fazlasına genişlemesine yardımcı olabilir; ancak şimdilik orijinal ROSCAS modeline sadık kalınıyor: teminat yok ve faiz yok. Bunun yerine, para çekildiğinde işlem ücreti alarak para kazanıyor.

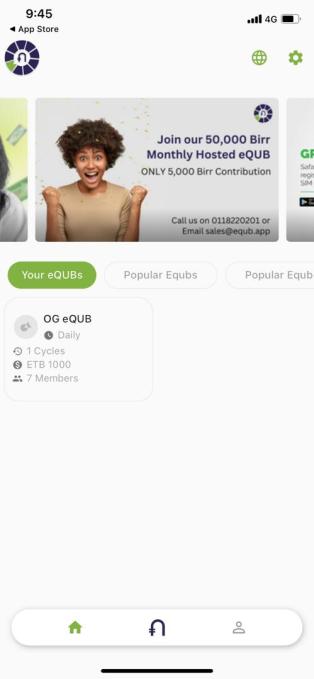

Michael, sunumunun ilgi çekici slaytında jüriye ve izleyicilere, uygulamanın piyasaya sürülmesinden bu yana yaklaşık 25.000 kullanıcının ilgisini çektiğini ve bunun 200 tasarruf grubuna dönüştüğünü söyledi. Ayrıca TechCrunch’a uygulamanın kullanıcılara iki seçenek sunduğunu da gösterdi: Ya mevcut bir gruba katılın ya da girişim tarafından oluşturulan seçilmiş bir gruba katılın.

Resim Kredisi: eQub

Her iki durumda da eQub, tasarrufların güvende olduğundan emin olmak için önlemler alıyor. Kendi kendini yöneten gruplar için, zaten geleneksel, çevrimdışı Equb’lerden daha fazlası olan ayrıntılı KYC’yi gerçekleştirir. Bu mantıklı: Bu insanlar genellikle kişisel bağları paylaşıyor, ancak seçilmiş eQub’larda durum böyle değil.

Ancak Michael, TechCrunch’a metin yoluyla şöyle açıkladı: Bu tür gruplar için gereklilikler “daha katı hale geliyor”: “Dijital Ulusal Kimlik, İstihdam mektubu veya tutarlı gelir kanıtı için işletme lisansı, 3 – 6 aylık banka ekstreleri dahil, dijital bir anlaşma da imzalanıyor. bize (eQub), bu tür durumlarda yasal yollara başvuracağız.”

Michael, girişimin şu anda 10’dan fazla bankacılık ortağına sahip olduğunu ve bu yaklaşımın veri paylaşımı sayesinde riskleri sınırlamaya da yardımcı olabileceğini söyledi. Daha fazlası da gelebilir: “Son zamanlarda Michael, “sigorta şirketleri, bir eQub üyesinin ölümü nedeniyle temerrütlerin meydana geldiği tasarruf grupları için özel bir sınırlı sigorta poliçesi oluşturmayı teklif etti.”

Ayrıca girişimin B2B2C stratejisinin bir parçası olarak 20 kurumsal ortağı var: Bir şirketin çalışanları zaten Equbs’a katılıyorsa, uygulama artık işverene bunu dijital hale getirmenin bir yolunu sunuyor.

Bir sonraki hedeflerinden biri, Sahra altı şehirlerdeki işgücünün önemli bir bileşeni olan geçici işçiler olacak. eQub, 2025 yılına kadar bu kullanıcıların 1 milyonuna ulaşmayı umuyor. Ancak uygulamada yerleşik bir virallik olsa da, daha hızlı büyüme daha fazla pazarlama gerektirecek. Bu da şirketin 500.000 $’lık bir ön tohum toplama arayışının nedenlerinden biri. MWC’de elde ettiği görünürlük ona bu konuda yardımcı olabilir ama aynı zamanda başka bir hedefi de var: yakın gelecekte diğer ülkelere açılmak.