Merkez bankası dijital para birimlerinin (CBDC’ler) küresel değeri, bugün 100 milyon dolardan 2030’a kadar dramatik bir şekilde artarak 213 milyar dolara çıkacak. Juniper Research’ten yeni veriler.

2030’a kadar, üzerinden işlem gören toplam değerin %92’si CBDC’ler Juniper’in tahminine göre, sınır ötesi ödeme sistemleri benimseme için zorlu bir savaşla karşı karşıya olduğundan, dünyanın her yerinde yurt içinde ödeme yapılacak.

ABD doları veya İngiliz Sterlini gibi geleneksel itibari para ile desteklenen dijital para birimi, müşterilerin onları tutmak için bir banka hesabına sahip olmaları gerekmediğinden finansal katılımı destekleyebilir; bunun yerine bulutta, bir masaüstü veya dizüstü bilgisayarda ve hatta USB depolama aygıtında bulunan şifreli “dijital cüzdanları” kullanabilirler.

Vectorios2016 / Getty Images

Vectorios2016 / Getty ImagesÖrneğin, sınır ötesi bir CBDC ödeme sistemi ile göçmenler, elektronik para transferleri için fahiş olabilen ücretleri ödemek zorunda kalmadan menşe ülkelerine para gönderebilirler. İşletmeler ayrıca mal ve hizmetler için sınır ötesi ödemeleri çok daha ucuz ve daha hızlı ödemelerle yapabilecekler.

Siber güvenlik eski Ameritrade CTO’su ve yönetici ortağı Lou Steinberg’e göre, merkez bankası destekli dijital para birimleri ayrıca para basma ve değiştirme maliyetlerini azaltacak, dolandırıcılık tespitinin iyileştirilmesine yardımcı olacak ve dolandırıcılara ödenen paranın daha kolay izlenmesini ve kurtarılmasını sağlayacaktır. araştırma firması CTM İçgörüleri.

Steinberg bir e-posta yanıtında, “Sınır ötesi ödemeleri basitleştirecek ve hızlandıracak ve çeklerin, havalelerin vb. işlenmesinin maliyetini ve karmaşıklığını azaltacaktır.” Dedi. Bilgisayar Dünyası. “Bitcoin gibi kripto para birimlerinin aksine, Amerika Birleşik Devletleri’nin veya diğer güvenilir hükümetlerin tam inancı ve kredisiyle desteklenen bir para birimi, para biriminin değerinin dikkatli bir şekilde yönetildiğinden emin olabilir. fiat para biriminin değerini yönettikleri ve korudukları için faiz oranları.”

Dijital para birimleri ayrıca tüketici nakit işlemlerinin anonim doğasını da ortadan kaldırır. Harcama faaliyetinin yakından izlendiği Çin gibi yerlerde, bu, hükümetin bir bireyin hangi filmlere bilet satın aldığını veya bir barda para harcayıp harcamadığını bilmesini sağlar. Nakit parayla takibi zor.

ABD, bir CBDC geliştirmede Çin ve onun dijital Yuan’ı gibi diğer uluslara kıyasla yavaş bir takipçi olmuştur. Avustralya, Çin, Tayland, Brezilya, Hindistan, Güney Kore ve Rusya’nın halihazırda pilotları var veya bu yıl test programlarına başlayacaklar. 2030’a kadar, İngiltere Merkez Bankası ve Birleşik Krallık Hazinesi dijital pound başlatmayı planlıyorlar veya ‘Britcoin’ CBDC.

Steinberg’e göre, önce hangi ülkenin dijital para biriminin yaygın bir şekilde benimsenmesi önemlidir, çünkü o hükümet diğerleri için küresel kuralları belirleyebilecektir. “Büyük uluslararası ödeme sistemlerini ilk kim kurarsa, fiili bir standarda sahip olacak ve geç gelenlerin benimsemesi gerekecek” dedi. “Diğerleri ilerleme kaydederken ABD dijital dolar üzerinde çalışmaya devam ediyor. Uluslararası ödemeler ve mutabakat için, neredeyse yeni nesil bir SWIFT ağının eşdeğeri olan dijital bir dolara dayalı bir sisteme öncelik vermemiz gerekiyor.”

Özellikler ve standartlar, gizlilik veya devlet gözetimi ve izlenebilirliği tasarlamak için kullanılabilir. Bunlar, yalnızca teşvik için kullanılabilen ancak kaydedilemeyen bir dolar türü veya dijital bir dolar gıda pulu gibi sınırlı kullanımlı para birimini içerebilir.

Steinberg, “Öte yandan, Küba gibi ülkelerde iki tür para birimi var ve bir türün kullanımını yalnızca yabancılarla sınırlıyorlar (böylece hangi vatandaşlarının yabancılardan para topladığını biliyorlar),” dedi. “Gizlilik konusunda batı standartlarını istiyorsak, standartları belirlememiz gerekir. Doların ‘rezerv para birimi’ rolünü sürdürmesini istiyorsak, standartları sınır ötesi ağlar etrafında belirlememiz gerekir. Oyuna geç kalıyoruz. başkasının kurallarına göre oynadığın anlamına gelir.”

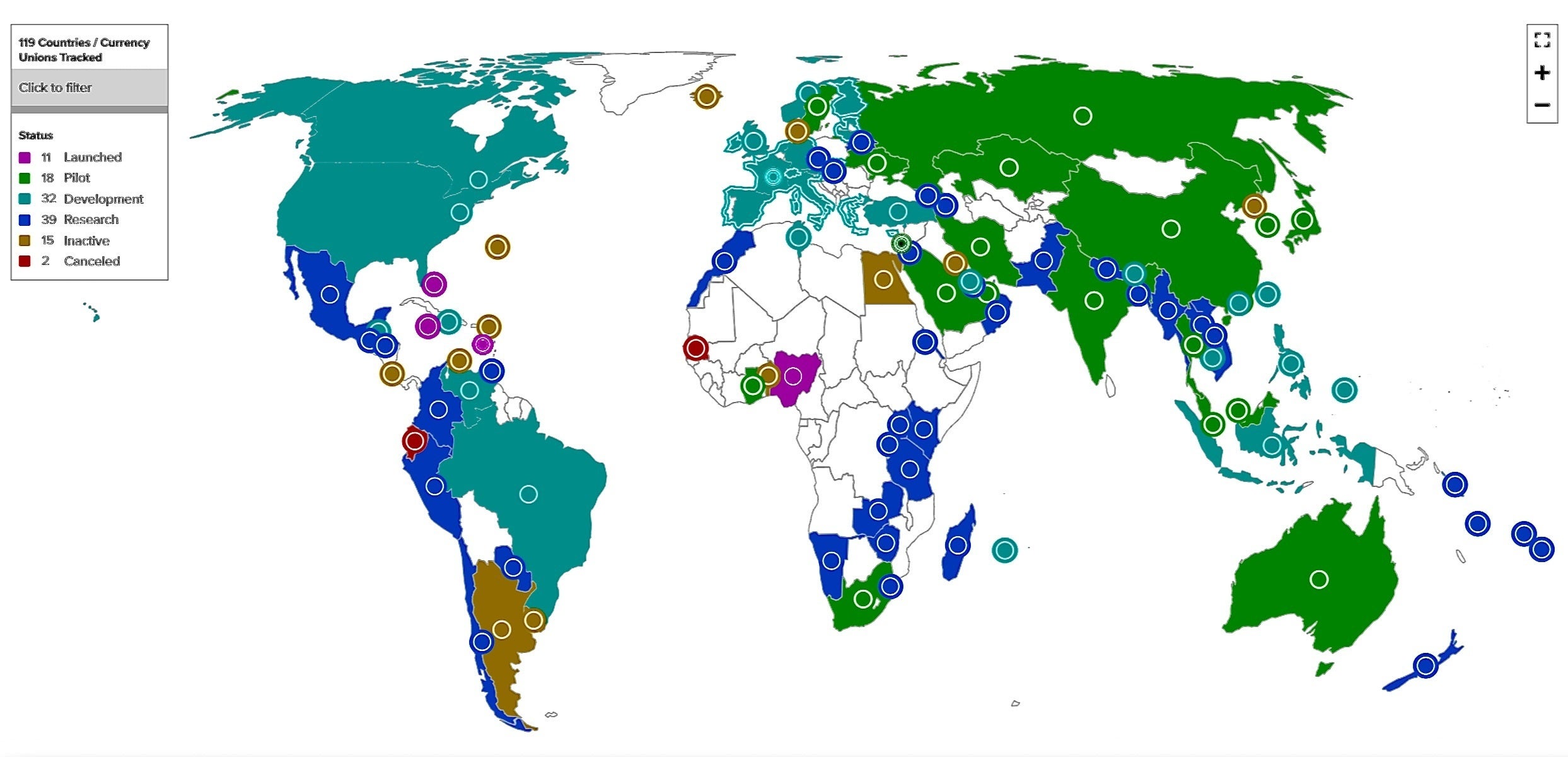

Hep birlikte, Küresel GSYİH’nın %95’ini temsil eden 114 ülke Washington merkezli bir düşünce kuruluşu olan Atlantic Council’e göre CBDC’lerin oluşumunu araştırıyorlar. Yalnızca %10’u genel CBDC ağlarını başlattı. Atlantic Council’e göre projelerin yüzde 16’sı pilot aşamasında, yüzde 30’u geliştirme aşamasında ve yüzde 27’si hala araştırma aşamasında.

Steinberg ABD için “Gerideyiz. İyi haber şu ki, bunu fark etmeye başlıyoruz” dedi.

Atlantik Konseyi

Atlantik KonseyiAtlantic Council tarafından hazırlanan bu harita, dünya çapındaki CBDC projelerinin olgunluğunu göstermektedir.

Örneğin Mart 2022’de ABD Başkanı Joe Biden icra emri çıkardı Federal Rezerv Bankası veya “Fed” aracılığıyla ulusal bir dijital para birimi geliştirme konusunda daha fazla araştırma yapılması çağrısında bulunuyor. Karar, kara para aklama gibi hain faaliyetler için kullanılan kripto para birimlerinin daha fazla düzenleyici gözetimine duyulan ihtiyacı vurguladı. Fed, yıllardır bir CBDC oluşturulmasını araştırıyor.

ABD’li milletvekilleri de şu yasa tasarılarını çıkardılar: ABD Hazinesinin dijital bir dolar yaratmasına izin verecekti. Elektronik dolar, insanların cep telefonlarında jeton kullanarak veya nakit yerine kartlarla ödeme yapmasına izin verecek.

Kasım ayında, New York Federal Rezerv Bankası toptan bir CDBC prototipi geliştirmeye başladı. Adlandırılmış Sedir ProjesiCBDC programı, çok uluslu bir ödeme veya takas sisteminde pilot olması beklenen blok zinciri tabanlı bir çerçeve oluşturdu. Şu anda 2. aşamada olan proje, dağıtılmış defterin birlikte çalışabilirliği ile ilgili sorunları araştırmak için Singapur Para Otoritesi ile ortak bir deneydir.

CBDC’ler merkez bankaları tarafından çıkarıldığından, öncelikle yurt içi ödemeleri hedef alacaklar, sistemler kuruldukça ve tek tek ülkeler tarafından kullanılan CBDC’ler arasında bağlantılar kuruldukça sınır ötesi ödemeler gelecek. Bununla birlikte, CBDC başarısı için çok önemli olan, sınır ötesi ve perakende satıcı kabulü olacaktır.

Atlantic Council’e göre CBDC’ler ayrıca, teknolojiyi benimsemeden önce daha sağlam hale getirilmesi gereken gizlilik, tüketiciyi koruma ve kara para aklamayı önleme standartlarını içeren karmaşık bir düzenleyici çerçeve gerektirecek. Herhangi bir yeni ödeme sistemi, bunları kullanan ülkenin ulusal güvenlik hedeflerini de tehlikeye atabilir.

Grup, “Örneğin, ABD’nin sınır ötesi akışları izleme ve yaptırım uygulama yeteneğini sınırlayabilirler” dedi. “Uzun vadede, ABD liderliğinin ve standart belirlemenin yokluğu, özellikle Çin ve diğer ülkeler CBDC’lerin geliştirilmesinde ilk hamle avantajını sürdürürse, jeopolitik sonuçlar doğurabilir.”

Steinberg, tam olarak dağıtılmış bir sistemin riskleri olduğunu söyleyerek hemfikir: “hem cüzdanlar elektronik olarak yankesici olacak hem de işlem geçerliliği (uzlaşı) aldatılabilir. İyi tasarlanmış bir sistem bugün oldukça güvenli olabilir ve geleceğe dönük olabilir. Kötü tasarlanmış bir sistem yaygın hırsızlık ve dolandırıcılığa yol açacaktır” dedi.

Juniper tarafından yapılan araştırma, bugüne kadar CBDC’ler etrafında hala ticari ürün geliştirme eksikliği olduğunu ve merkez bankalarının kaldıraç kullanabileceği birkaç iyi tanımlanmış platformun mevcut piyasa için büyük bir sınırlayıcı faktör olduğunu söyledi.

Juniper’in araştırma başkanı Nick Maynard, “Sınır ötesi ödemeler şu anda yüksek maliyetlere ve yavaş işlem hızlarına sahip olsa da, bu alan CBDC gelişiminin odak noktası değil” dedi. “CBDC’nin benimsenmesi ülkeye özgü olacağından, planları birbirine bağlamak sınır ötesi ödeme ağlarının görevi olacak ve bu da daha geniş ödeme endüstrisinin CBDC’lerden faydalanmasına olanak tanıyacak.”

Juniper, başarı için herhangi bir CBDC platformunun toptan satış yetenekleri, dijital cüzdan ve tüccar kabulü dahil olmak üzere eksiksiz bir uçtan uca finansal ağa ihtiyaç duyacağını söyledi.

Gartner Research’e göre merkez bankalarının karşılaştığı zorluklardan biri, mevcut ödeme sistemlerinin üzerinde değer katan bir CBDC’nin nasıl etkinleştirileceğini bulmak. Gartner, Ocak ayında yayınlanan bir raporda, CBDC’lerin başarısının akıllı sözleşmelerin sağladığı “programlanabilirliğe” de bağlı olduğunu savundu.

Gartner, “CBDC’lere yapılan yatırımları daha da haklı çıkarmak için geliştiriciler, CBDC’nin etkinleştirildiği ödeme değer zincirlerine programlanabilirlik enjekte etmeyi deniyorlar” dedi. “Bu nedenle, banka CIO’larının bu dönüşüme hazırlanmaları gerekiyor”

Örneğin, dijital Yuan veya e-CNY’nin devam eden pilot uygulamalarının bir parçası olarak, Bank of China Chengdu, müzelere saha gezileri gibi ders dışı okul etkinlikleri için mevduatları yönetmek için akıllı sözleşmeler kullanıyor. Gartner, e-CNY CBDC’yi kullanmanın, bir dersin iptal edilmesi veya bir öğrencinin katılamaması durumunda geri ödeme yapmak için üçüncü taraflara olan güveni azalttığını söyledi.

Steinberg, Rusya ve Çin gibi ülkelerin ABD altyapısına ve para birimlerine bağlı ödemelerin yaptırımlardan nasıl etkilenebileceğini gördüklerini ve alternatifler geliştirmek için çalıştıklarını söyledi.

Steinberg, “İzlenmesi gereken Çin” dedi. mBridge Projesi. “Yurt içinde, teknoloji şirketlerine geçiş yapan tüm elektronik ödemeleri tutmaları gerekiyor ve kuşkusuz artan tüketici gözetiminde fayda görüyorlar. Uluslararası olarak, Tayland ve BAE gibi yerlerde merkez bankalarıyla sınır ötesi ödemeler ve uzlaştırma pilot çalışması yaptılar. Şu anki endişe bu.”

Telif hakkı © 2023 IDG Communications, Inc.