Vergi kanununda yapılacak bir yenilik, gelecekte kullanıcıların dizüstü bilgisayarlar, pahalı akıllı telefonlar ve kameralar gibi donanımlarını satın alma yılında tamamen silmelerine olanak tanıyacak.

İşiniz veya eğitiminiz için bilgisayar ve programlar mı satın aldınız? Ardından, donanım ve yazılım maliyetlerini vergilerinizden düşebilirsiniz. Ve en son mevzuata göre, tam olarak ilk yılda. Bu nedenle, birkaç yıllık amortisman artık gerekli değildir. Bu Yazmak Vergi Mükellefleri Birliği’nden Daniela Karbe-Gessler’in işaret ettiği Federal Maliye Bakanlığı’ndan.

Geçmişte, satın alma yılındaki ani amortisman, yalnızca net satın alma fiyatının 800 Euro’dan fazla olmaması durumunda mümkündü. Bilgisayar ve benzeri alımlarda bu sınır 2021’den itibaren geçerli olmayacak. Bu, yüksek fiyatlı donanım ve yazılımların bile artık üç yıllık vergi amortismana tabi olmayacağı anlamına geliyor. Vergi tasarrufu, çalışanlara ve şirketlere daha hızlı fayda sağlar.

Belirli donanımlar zaten vergi yoluyla silinmişse – yani 2021 vergi yılında 31 Aralık 2020’den önce yapılan satın almalar için hala bakiye defter değeri varsa – bu artık tamamen silinebilir. Böylece vergi tasarrufları zamanında öne alınabilir.

Ayrıca okuyun: Vergi dairesinin sizin hakkınızda ne bildiğini biliyor muydunuz?

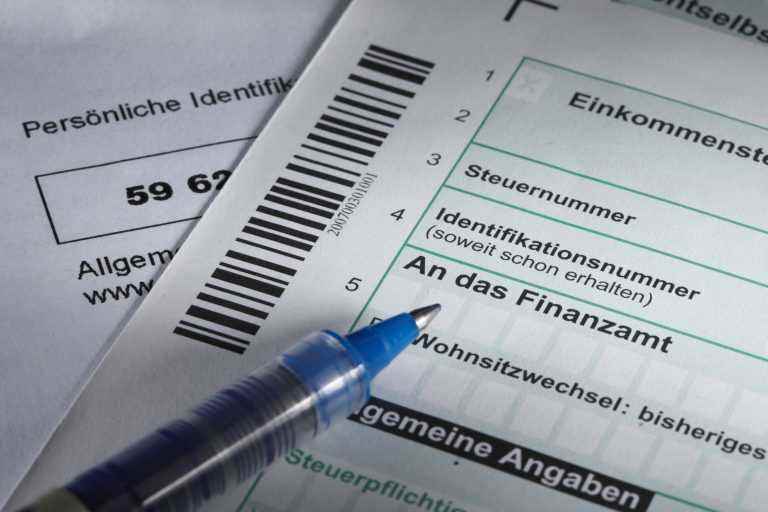

Gelir vergisi beyannameleri için dosya makbuzları

Girişimciler, donanım ve yazılım satın almalarını işletme gideri olarak vergilerden düşebilir. İşle ilgili nedenlerle bilgisayar, akıllı telefon, aksesuar veya buna uygun bir yazılım satın alan çalışanlar, gelir vergisi beyannamelerinde maliyetleri gelirle ilgili giderler olarak belirtebilirler. Karbe-Gessler, “Bu nedenle satın alımların makbuzlarını saklamalısınız” diyor. “Özellikle 1000 Euro’luk reklam giderleri sabit oranı aşıldığında”.

Ancak, varlıkların envantere dahil edilmesi zorunludur. Bu düzenleme 1 Ocak 2021’den itibaren geriye dönük olarak da geçerlidir. Donanım ve yazılımlar için diğer amortisman yöntemlerinin kullanılması örneğin birkaç yıla dağıtılması vergide hala mümkündür ve seçme hakkına tabidir.

dpa’dan malzeme ile