Bugün zilden sonra, Uber rapor edildi dördüncü çeyrek finansal performansı. Şirket, bir önceki yıla göre %51 artışla 25.9 milyar $ brüt platform harcaması ve 2020’nin 4. çeyreğine kıyasla %83 artışla 5.78 milyar $ gelir elde etti. Şirket ayrıca hisse başına 0.44 $ GAAP net gelir bildirdi, ancak bu rakam yatırımlarla ilgili faaliyet dışı kalemleri içeriyordu.

Analistler, tahminlere göre şirketin 5.34 milyar dolarlık gelire karşı hisse başına 0.35 dolarlık bir kayıp rapor etmesini bekliyorlardı. Yahoo Finance tarafından paylaşıldı. Amerikan şirketinin hisseleri, kazanç açıklamasının hemen ardından %6’nın biraz altında arttı.

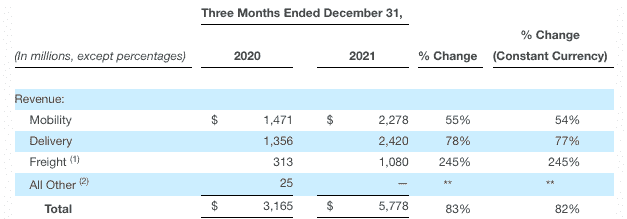

Segment bazında, Uber’in temel iş birimlerinin gelir açısından nasıl performans gösterdiği aşağıda açıklanmıştır:

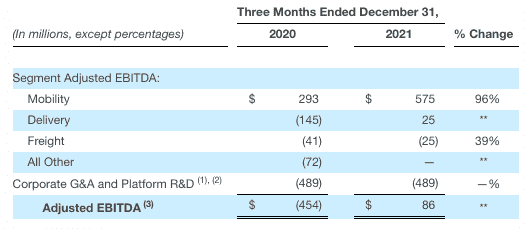

Şirketin çeşitlendirmesi, yukarıdaki rakamlarda tam güçte, araç çağırma, Uber’in temel birim sonuçlarında en yavaş büyümeyi kaydediyor, hatta gelir tacını teslimat için kaybediyor. Ancak, yoğun bir şekilde ayarlanmış FAVÖK oluşturmaya gelince, işler oldukça farklıdır:

Burada, Uber’in araç çağırma işinin, şirketin kurumsal operasyonları için suçlanacak marj yaratılması söz konusu olduğunda tamamen üstün olduğunu görebiliriz. Buna karşılık, teslimat ve navlun odaklı operasyonlar, çeyrekte birbirini etkili bir şekilde iptal etti. Yine de, Uber için pozitif düzeltilmiş FAVÖK yayınlamak, işinin bir zamanlar olduğundan daha az kırmızı mürekkeple dolu bir şeye olgunlaştığının yararlı bir göstergesidir ve şirketin teslimat çalışmasının sonuçlarını yeşile kaydırmasına yardımcı oldu.

Dün, Uber’in rakibi Lyft, düzeltilmiş kârlılığın bir başka çeyreğini ve dördüncü çeyrekte beklentilerin en iyi olan gelirlerini bildirdi. Düzenli ticaret sırasında Uber ve Lyft’in hisseleri daha yüksekti.

Yukarıdaki haberler genel olarak olumlu olsa da, daha geleneksel ölçümlere göre Uber kârsız olmaya devam ediyor. Örneğin, 2021’in 4. çeyreğinde şirketin işletme geliri -550 milyon$’a ulaştı. Ancak, 1,47 milyar dolarlık “diğer” gelir bu açığı fazlasıyla doldurdu. Neydi o diğer gelir? Şirkete göre, satır öğesi “öncelikle Uber’in Grab ve Aurora özsermaye yatırımlarının yeniden değerlendirilmesiyle ilgili toplam gerçekleşmemiş kazançlardan kaynaklanıyordu, kısmen Uber’in Didi öz sermaye yatırımının yeniden değerlemesi ile ilgili gerçekleşmemiş bir kayıpla dengelendi.”

Hoş karşılansa da, bu kazançlar üç ayda bir devam etmeyecek, bu da Uber’in işinin, tüm harcamalar işletme sonuçlarına dahil edildikten sonra kârsız kalacağını ima ediyor. Eskisinden daha az olsa da. Durumu görmenin iyi bir yolu, yılda nakit yakma işlemi yapmaktır. 2020’de Uber’in operasyonları 2,75 milyar dolar tüketti; 2021’de şirketin işletme nakit akışı çok daha küçüktü – 445 milyon dolar.

Rehberlik

Geleceğe bakıldığında, Uber 2022’nin ilk çeyreğinde “25 milyar ila 26 milyar dolar” arasında brüt rezervasyonlar elde etmeyi ve FAVÖK’ü “100 milyon ila 130 milyon dolar” arasında ayarlamayı bekliyor. Brüt rezervasyonlar (brüt platform harcaması), 2021’in 4. çeyreği sonuçlarına kıyasla biraz negatife doğru sabit kalırken, düzeltilmiş FAVÖK sayısı dördüncü çeyrek 86 milyon dolarlık sonucuna göre mütevazı bir gelişme.

Tabii ki, kazanç çağrısından sonra daha fazlası gelecek, ancak bu sizin ilk bakışınız!