Il n’y a pas de réponse unique qui ait du sens pour chaque investisseur. Le point de départ et l’objectif d’un investissement dans des obligations de qualité supérieure varient en fonction des objectifs individuels. Cependant, nous pouvons apporter quelques éléments de réponse qui devraient être considérés par tous les types d’investisseurs.

Premièrement, les rendements des obligations d’État européennes sont passés en territoire positif sur l’ensemble du spectre des échéances (2 ans et plus). Il s’agit d’un événement en soi car les rendements ont été négatifs pendant la majeure partie des 5 dernières années (comme le montre la figure 1 en utilisant l’exemple de l’Allemagne). En outre, un élargissement de l’écart de rendement entre les autres émetteurs et l’Allemagne (c’est-à-dire les spreads de crédit) a été observé au cours des quatre premiers mois de l’année (cf. graphique 2).

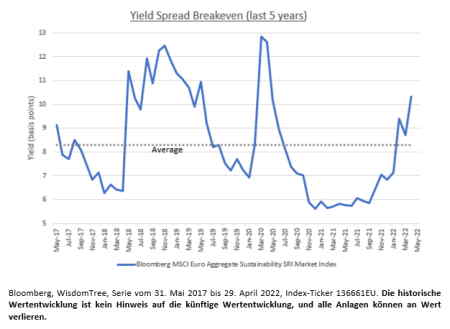

Du point de vue des investisseurs long-only, qui ont tendance à être orientés vers les indices de référence, le moment pourrait être venu d’évaluer si les rendements des obligations d’État et d’entreprise sont suffisamment attrayants dans l’environnement macroéconomique actuel. Une façon de répondre à cette question consiste à examiner la valorisation historique des spreads de crédit au sein de l’univers des obligations Investment Grade en euros. L’écart de rendement à l’équilibre montre une protection contre un élargissement de l’écart de rendement au cours des 12 prochains mois. Le niveau actuel est environ le double de ce qu’il était il y a un an, ce qui le rend attrayant quand on regarde l’évolution historique.

Conclusion:

De nombreux investisseurs institutionnels investissent dans plusieurs segments du marché des titres à revenu fixe. Leur évaluation est souvent relative. L’écartement des spreads de crédit depuis le début de l’année s’observe pour un grand nombre d’émetteurs, tant pour les obligations d’Etat que pour les obligations d’entreprises. Selon nous, il existe une opportunité de profiter de la prime de crédit actuelle dans une mise en œuvre large et diversifiée d’obligations de qualité en euros. Une approche indicielle telle que celle utilisée par les Exchange Traded Funds (ETF) semble très appropriée à envisager car elle peut atténuer le risque spécifique à l’émetteur et offrir la prime de crédit de manière plus diversifiée.

Ce document a été préparé par WisdomTree et ses sociétés affiliées et n’est pas destiné à être utilisé comme prévision, recherche ou conseil en investissement. En outre, il ne constitue pas une recommandation, une offre ou une sollicitation d’acheter ou de vendre un titre ou d’adopter une stratégie d’investissement.Les opinions exprimées sont valables à la date de fabrication et sont susceptibles de changer en fonction des conditions ci-dessous. Les informations et opinions contenues dans ce document proviennent de sources exclusives et non exclusives. Par conséquent, WisdomTree et ses sociétés affiliées, leurs employés, dirigeants ou agents n’assument aucune responsabilité quant à son exactitude ou sa fiabilité, ni pour toute erreur ou omission survenant autrement (y compris la responsabilité envers toute personne en cas de négligence). L’utilisation des informations contenues dans ce document est à la seule discrétion du lecteur. Les augmentations de valeur passées ne permettent pas de tirer des conclusions sur les résultats futurs.

Aperçus de WisdomTree

Sources des images : WisdomTree, WisdomTree