Débloquez gratuitement l’Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

Après une chute spectaculaire des cours boursiers, le calme relatif est revenu sur les marchés financiers mondiaux, du moins pour l’instant. Derrière cette nervosité se cachent les investisseurs qui se demandent si l’économie américaine parviendra à l’atterrissage en douceur tant attendu (un retour de l’inflation à son objectif sans ralentissement significatif). Cette hypothèse avait contribué à propulser le S&P 500 à un niveau record à la mi-juillet. La faiblesse des chiffres de l’emploi et la décision de la Réserve fédérale américaine de maintenir les taux d’intérêt à leur niveau maximum la semaine dernière ont alimenté les doutes.

Les Etats-Unis ne sont pas en récession et la récession n’est pas imminente. Les craintes initiales selon lesquelles la débâcle des marchés financiers pourrait ralentir l’économie réelle par le biais d’une spirale descendante de ventes auto-alimentée ont été dissipées, les traders ayant recommencé à acheter. Les chiffres de l’emploi américains pour juillet, plus faibles que prévu, publiés vendredi, ne sont pas non plus une raison immédiate de s’alarmer. Le taux de chômage a augmenté de 0,6 point de pourcentage depuis janvier, mais une partie de cette reprise est due à l’arrivée d’un plus grand nombre de personnes sur le marché du travail.

Pourtant, l’économie américaine est plus calme que les marchés et la Fed a peut-être apprécié. En effet, les faibles chiffres de l’emploi devraient attirer l’attention sur le ralentissement général en cours aux États-Unis. Prenez les consommateurs américains. Des estimations récentes suggèrent que l’épargne excédentaire résultant de la pandémie – qui a contribué à soutenir les dépenses – s’est tarie. Les dépenses annuelles augmentent désormais plus vite que les revenus, ce qui n’est pas tenable. Dans l’état actuel des choses, le taux de défaillance des cartes de crédit a dépassé les niveaux d’avant 2020. Et si les ménages dépensent beaucoup, la majeure partie de ces dépenses semble être consacrée à des postes non discrétionnaires, notamment des loyers élevés, des services publics et des soins de santé.

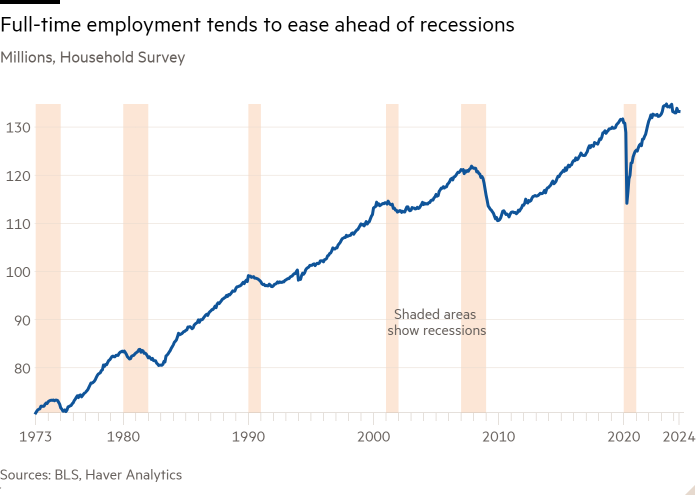

Ensuite, une série d’indicateurs prospectifs laissent entrevoir un ralentissement de la dynamique économique. L’indice des nouvelles commandes dans le secteur manufacturier est en territoire de contraction depuis avril. Les demandes hebdomadaires d’allocations chômage, une mesure plus opportune des tensions sur le marché du travail, sont en hausse et ont atteint la semaine dernière leur plus haut niveau depuis près d’un an. Les petites entreprises, qui ont tendance à ressentir les effets des taux élevés en premier, ont également réduit leurs projets d’embauche. Elles emploient un peu moins de 50 % de la main-d’œuvre américaine.

Les convulsions des marchés ces dernières semaines rappellent aux investisseurs et aux décideurs politiques la nécessité d’examiner un plus large éventail de données économiques. Les récits optimistes sur l’économie peuvent être aveuglants. L’incertitude politique – y compris une course présidentielle serrée – et les problèmes de données n’ont pas non plus aidé le processus de prévision. Par exemple, la croissance de l’emploi a faibli selon le Sondage de foyermais augmente régulièrement selon l’indicateur des salaires non agricoles.

La Fed et les investisseurs attendent depuis un certain temps des signes indiquant que la hausse des taux d’intérêt pèse sur l’économie. Les signaux se précisent. Le problème est que les économies ne ralentissent pas de manière linéaire. Les licenciements, les faillites et les saisies immobilières augmentent progressivement, puis tendent à s’enchaîner. L’impact de la hausse des taux se fait sentir avec un certain décalage, mais lorsqu’il se manifeste, la détresse peut s’accroître rapidement.

De nouvelles données sur l’emploi, l’inflation et l’activité économique aux États-Unis sont attendues avant la prochaine réunion de la Fed en septembre. Cela pourrait déclencher de nouvelles révisions des prix, à la hausse comme à la baisse. Quoi qu’il en soit, la Fed devrait éviter toute intervention d’urgence qui pourrait déclencher davantage de panique. Une baisse des taux lors de sa prochaine réunion semble toutefois nécessaire, sinon la banque centrale risque de restreindre excessivement la demande. Une baisse de 50 points de base devrait également rester une option.

Il est rassurant de constater que la Fed est en mesure de se concentrer davantage sur l’autre volet de son double mandat : soutenir l’emploi. Les pressions sur les prix s’atténuent et l’inflation annuelle des dépenses de consommation personnelle en juin est tombée à un demi-point de pourcentage de l’objectif de 2 %. La croissance économique n’est pas en chute libre, mais les signes d’un ralentissement sont clairs. L’atterrissage en douceur se poursuit, mais la piste est plus courte que beaucoup ne le pensaient.