Cet article est une version sur site de notre newsletter Unhedged. Les abonnés Premium peuvent s’inscrire ici pour recevoir la newsletter tous les jours de la semaine. Les abonnés Standard peuvent passer à Premium ici, ou explorer toutes les newsletters du FT

Bonjour. Vendredi a été une journée terrible pour le marché boursier. Mais les valeurs défensives – santé, biens de consommation de base – ont tenu bon, comme elles sont censées le faire lors de journées difficiles. Parmi elles, Apple, qui a progressé tandis que le reste des grandes entreprises technologiques se faisait bousculer. Apple est désormais une valeur défensive, même si Warren Buffett vend sa participation. Envoyez-nous vos commentaires : [email protected] et [email protected].

Le temps de la respiration profonde

Vous connaissez l’histoire à présent. Le rapport sur l’emploi de juillet publié vendredi a été plus faible que prévu. Le marché a fait une crise de colère. Cela a inspiré à la fois des spéculations selon lesquelles la courbe de rendement inversée aurait pu être la bonne depuis le début, et beaucoup de membres potentiels du FOMC ont fait marche arrière.

C’était un peu exagéré. Il est temps de respirer profondément :

Il y a des raisons de penser que le très faible nombre d’emplois créés (114 000) est anormal. En juillet, il y a eu un nombre inhabituellement élevé de personnes ayant un emploi mais ne travaillant pas à cause des conditions météorologiques, et un nombre inhabituellement élevé de personnes en chômage technique. Ces chiffres pourraient signifier un retour en arrière. Un mois n’est qu’un mois.

À Le dépassementMatt Klein (auquel vous devriez vous abonner si vous voulez comprendre l’économie américaine) soulève un autre point important concernant les chiffres de l’emploi de juillet. Le nombre de ce qu’il appelle les chômeurs « permanents » – ceux qui ont perdu leur emploi et ne s’attendent pas à être réembauchés – est stable depuis plus d’un an. L’augmentation du taux de chômage au cours des derniers mois est presque entièrement due aux nouveaux entrants sur le marché du travail, aux personnes qui y reviennent et (ce mois-ci) aux personnes temporairement absentes du travail.

Ce n’est pas le premier mois de 2024 où la création d’emplois est aussi faible. Le chiffre d’avril était initialement de 165 000, mais a été modifié Le nombre d’emplois créés a chuté à 108 000. Nous n’avons pas paniqué à l’époque et en mai, le nombre d’emplois créés a doublé. Encore une fois, un mois n’est qu’un mois (OMIJOM).

La croissance des salaires a ralenti pour atteindre un taux annualisé de 3,6 pour cent. Mais nous avons enregistré des chiffres plus faibles que cela en avril, février et août dernier. OMIJOM.

La croissance du PIB au deuxième trimestre a été de 2,8 %. Et même si c’est encore tôt, Atlanta PIBMaintenant Le taux de croissance du tracker est de 2,5 pour cent pour le troisième trimestre.

Comme le souligne Torsten Slok d’Apollo, une série de données à haute fréquence (passagers aériens, réservations de restaurants, prêts bancaires, retenues d’impôt, dépôts de bilan, dépenses par carte) montrent une économie solide.

Les bénéfices ont été globalement solides. Selon FactSet, alors que les trois quarts des sociétés du S&P 500 publient leurs résultats, le nombre d’entreprises qui dépassent les prévisions de bénéfices est supérieur aux moyennes historiques (bien que l’ampleur des résultats soit inférieure à la moyenne). La croissance des bénéfices est la plus élevée depuis 2021. La croissance des revenus est solide. Les marges sont solides.

On a beaucoup parlé des résultats décevants des entreprises de consommation. McDonald’s traverse clairement une période difficile, tout comme les chaînes de restauration rapide en général. Les gens ne construisent pas beaucoup de piscines (ou autre chose). La croissance du commerce électronique d’Amazon a ralenti à 9 %, contre 11 % un an auparavant. Le deuxième trimestre de Pepsi n’a pas été excellent. Ce sont tous des points de données importants. Mais, légèrement au-dessus de la restauration rapide, Chipotle continue d’afficher une forte croissance. Coca-Cola continue d’augmenter ses prix sans rencontrer beaucoup de résistance. Colgate réduit ses prix aux États-Unis, mais les volumes réagissent bien. Royal Caribbean et Carnival font état d’une forte demande pour les croisières. Le tableau n’est pas si mauvais.

L’économie américaine est indéniablement en train de ralentir. Le principal indicateur de ce ralentissement est l’emploi, et nous avons constaté une lecture particulièrement faible de cet indicateur. Les perspectives de croissance se sont donc affaiblies et la probabilité d’une récession à moyen terme semble un peu plus élevée. Mais il existe d’autres indicateurs qui semblent tout à fait satisfaisants. La question de savoir si nous sommes en train de vivre une normalisation post-pandémie ou quelque chose de plus inquiétant reste ouverte.

Que nous dit la croissance du crédit ?

La semaine dernière, nous avons observé que la croissance des dépenses de consommation personnelle a récemment dépassé la croissance du revenu personnel disponible, ce qui suggère qu’un ralentissement de la demande globale pourrait se rapprocher, alors que les consommateurs épuisent leurs économies liées à la pandémie.

Un autre élément clé de la demande globale est le crédit aux ménages.

Selon une interprétation, si l’utilisation du crédit augmente, cela soutient la demande. L’accès au crédit et son utilisation permettent aux gens d’acheter plus de choses. À l’inverse, si les Américains ne peuvent pas obtenir de crédit ou hésitent à l’utiliser, ou font défaut sur les prêts qu’ils ont contractés, cela suggère que la demande faiblit. De manière inquiétante, les données sur le crédit correspondent peut-être à ce dernier scénario. La croissance du crédit jusqu’à la fin du premier trimestre était toujours positive, mais elle avait ralenti et les défauts de paiement se multipliaient :

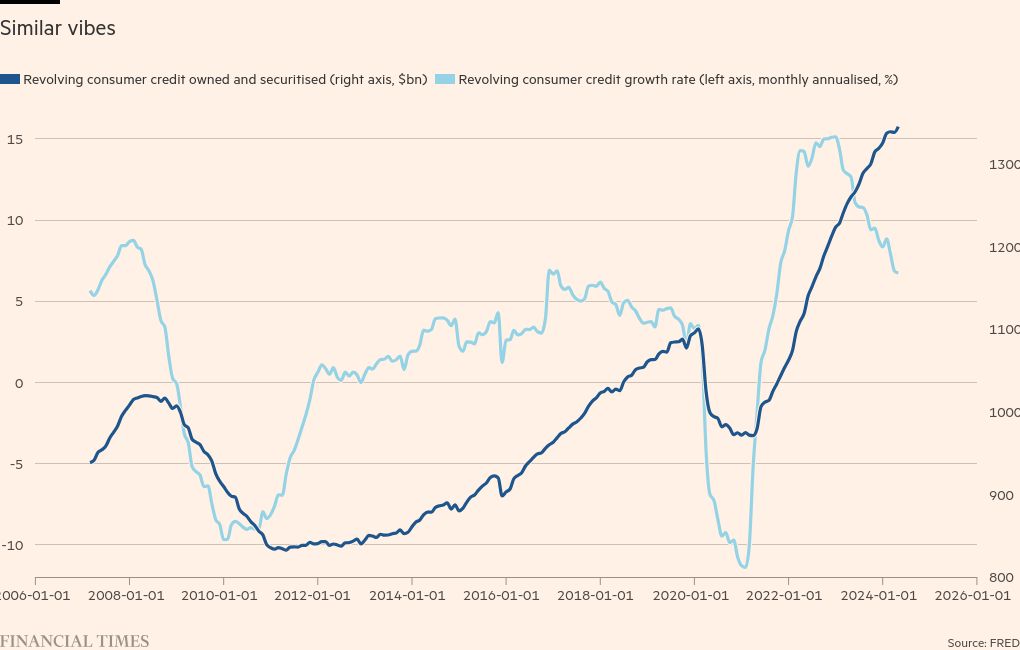

Des données plus récentes sur le crédit à la consommation dressent un tableau similaire. La croissance du crédit renouvelable à la consommation était toujours positive en mai, mais ralentissait depuis 2023 :

Mais il existe une autre lecture. Les consommateurs ayant des niveaux de revenus différents utilisent le crédit de manière différente. Une augmentation de l’utilisation du crédit peut donc être le signe d’une affaiblissement L’économie est en baisse, car les ménages à faibles revenus ont recours à davantage de crédits pour retarder le défaut de paiement de leurs prêts existants. D’après Eric Winograd d’AllianceBernstein :

Ce que vous constatez, c’est que les emprunts par carte de crédit ont augmenté. C’est un signe que les ménages à faibles revenus ont érodé leur coussin financier et dépendent davantage du crédit. Si le marché mondial devait faiblir, un plus grand nombre de ménages verraient leur situation financière se dégrader, car les banques réprimeraient la création de crédit.

Cette interprétation correspond également dans l’ensemble aux données dont nous disposons. Même si la croissance du crédit aux ménages n’est pas aussi rapide qu’au plus fort de l’inflation, celle-ci continue de croître, tandis que les taux de défaut de paiement sont en hausse. Un nombre croissant de ménages ont-ils recours au crédit pour joindre les deux bouts ?

Ces deux interprétations sont cohérentes avec un ralentissement de la consommation. Et si cette tendance se poursuit trop longtemps, nous pourrions assister à une nouvelle hausse du chômage, car des consommateurs prudents peuvent engendrer un « cercle vicieux » de ralentissement de la demande conduisant à une hausse du chômage.

Mais il existe une troisième façon d’interpréter les données. Ce que nous observons n’est pas nécessairement un ralentissement, mais plutôt une normalisation générale après que la pandémie a modifié le marché du crédit. Selon Kay Herr, directrice des investissements pour les titres à revenu fixe chez JPMorgan Chase aux États-Unis :

Pendant la pandémie, le gouvernement a versé des transferts de fonds et a décrété des moratoires sur les dettes étudiantes et les paiements de loyer. Pendant ce temps, de larges pans de l’économie américaine étaient fermés. Cela a amélioré les finances des ménages, ce qui s’est traduit par un meilleur accès au crédit pour les consommateurs à faibles revenus et par une amélioration de leur score FICO.

Vers 2021, après une année d’épargne élevée et de faibles dépenses, la majorité des banques et des fournisseurs de cartes de crédit américains ont abaissé leurs normes, ce qui a entraîné une accélération du total des prêts à la consommation aux États-Unis.

Selon cette estimation, le crédit aux ménages revient à peine à sa tendance d’avant la crise du Covid-19. Et le taux de défaut semble également s’aligner sur la trajectoire de croissance de 2019.

Les lecteurs pourront peut-être argumenter sur l’interprétation qui convient. Pour l’instant, Unhedged n’en est pas sûr.

(Coureur)

Une bonne lecture

Livres.

Podcast FT Unhedged

Vous ne vous lassez pas d’Unhedged ? Écoutez notre nouveau podcastpour une plongée de 15 minutes dans les dernières nouvelles des marchés et les titres financiers, deux fois par semaine. Retrouvez les éditions précédentes de la newsletter ici.

Newsletters recommandées pour vous

Notes sur les marais — Un point de vue d’expert sur l’intersection entre l’argent et le pouvoir dans la politique américaine. ici

Chris Giles sur les banques centrales — Des informations et des points de vue essentiels sur les réflexions des banques centrales, l’inflation, les taux d’intérêt et l’argent. Inscrivez-vous ici