Débloquez gratuitement l’Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

Cet article est une version sur site de notre newsletter Unhedged. Les abonnés Premium peuvent s’inscrire ici pour recevoir la newsletter tous les jours de la semaine. Les abonnés Standard peuvent passer à Premium ici, ou explorer toutes les newsletters du FT

Bonjour. La lettre d’hier louait la confiance du président de la Réserve fédérale, Jay Powell, dans l’expansion économique. Notre timing était parfait, comme d’habitude. Quelques heures seulement après notre publication, un rapport ISM manufacturier particulièrement mauvais est arrivé. La sous-composante de l’emploi de l’indice était la partie la plus faible. Une journée difficile a suivi sur les marchés, en particulier pour les actions des semi-conducteurs (voir ci-dessous), qui avaient été effrayées par des rapports de résultats médiocres. Les choses ne se sont pas améliorées lorsque, après la fermeture des marchés, Amazon a annoncé un trimestre solide mais des prévisions décevantes. Pire encore, le rapport sur les résultats d’Intel a été une horreur. Les chiffres d’Apple étaient bons, Dieu merci. C’est beaucoup à traiter. Veuillez envoyer un e-mail avec une interprétation claire : [email protected] et [email protected].

Entreprises de semi-conducteurs

En juin dernier, Unhedged écrivait que le troisième grand soutien à la hausse du S&P 500, après les plateformes Big Tech et le fabricant de puces IA Nvidia, était constitué par d’autres sociétés de semi-conducteurs. Récemment, la situation est toutefois devenue moins rose. La volatilité des actions a fortement augmenté dans l’ensemble du secteur et certains résultats trimestriels ont été décevants.

Hier encore, les actions d’Arm et de Qualcomm ont chuté respectivement de 16 et 15 %, après avoir publié des prévisions pour le troisième trimestre laissant entendre que le marché des appareils mobiles ne fait que du surplace. Intel, qui a publié ses résultats après la clôture d’hier, a déclaré qu’il s’attendait à une perte au troisième trimestre et qu’il réduisait à la fois son dividende et des milliers d’emplois. L’entreprise a évoqué des tendances « difficiles » au deuxième semestre et l’impact de la surcapacité. Ses actions ont chuté de 19 % en fin de séance (après avoir chuté de 5 % au cours de la journée).

L’un des piliers du marché a-t-il été démantelé ?

Depuis que le marché général a atteint son point bas fin 2022, les actions du secteur des semi-conducteurs sont en plein boom. Voici les performances de l’indice Philadelphia Semiconductor et du S&P 500 :

Cette étonnante progression est-elle due à l’amélioration des fondamentaux ou à l’exubérance ? Peut-être y a-t-il eu un effet de halo autour de l’IA, qui concernerait même les entreprises de semi-conducteurs qui n’ont pas grand-chose à gagner du boom des investissements dans l’IA ?

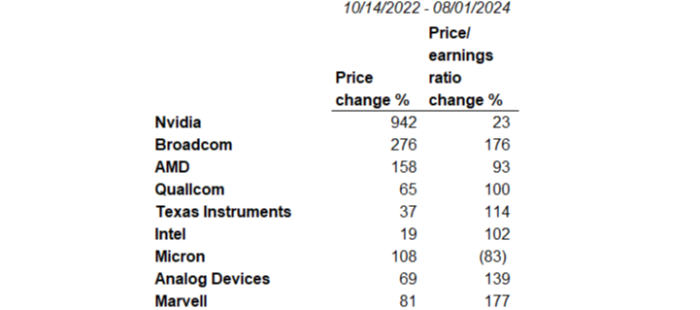

Voici un tableau des neuf plus grandes sociétés américaines de semi-conducteurs par capitalisation boursière, montrant dans quelle mesure leurs actions ont augmenté et dans quelle mesure leurs valorisations ont augmenté au cours des deux dernières années environ :

À l’exception de Nvidia et de Micron, les valorisations cours/bénéfices plus élevées ont représenté la majeure partie de la hausse des cours des actions.

Pour la plupart des secteurs, une telle envolée des valorisations serait le signe d’une exubérance dangereuse. Mais comme la majeure partie du secteur des semi-conducteurs est très cyclique, les valorisations doivent être interprétées avec prudence. Les bénéfices varient énormément, devenant souvent négatifs au point bas du cycle, même pour les entreprises de bonne qualité. Cela signifie que les ratios cours/bénéfices peuvent être très élevés simplement parce que le « E » du ratio est bas, plutôt que parce que le « P » a trop augmenté. À l’inverse, une action de puces électroniques avec un ratio cours/bénéfice très bas peut être très chère, car les bénéfices sont à un pic cyclique et sont sur le point de baisser.

Pour compliquer encore les choses, il existe différents cycles pour différents types de puces : les puces mobiles d’Arm et Qualcomm, les processeurs d’Intel et AMD, les puces analogiques pour applications industrielles de Texas Instruments et Analog Devices, les puces mémoire de Micron, etc. Pendant ce temps, Nvidia (et dans une certaine mesure Broadcom) participent à une ruée vers l’or de l’IA qui est un cycle à part entière.

Voici un graphique de la croissance des revenus de ces mêmes entreprises (moins Nvidia, dont la croissance fulgurante rend difficile de comparer les chiffres avec ceux des autres entreprises) :

Il y a, pour reprendre le terme technique, beaucoup de spaghetti dans ce graphique, mais on peut toujours y distinguer un large cycle des semi-conducteurs. Les choses étaient en hausse à la fin des années 1920, mais elles étaient déjà en baisse lorsque le Covid-19 a frappé. La pandémie a été difficile au début, mais s’est transformée en une aubaine lorsque le confinement a stimulé les ventes d’électronique de toutes sortes. Ce boom s’est estompé fin 2022 et en 2023, lorsque les expéditions excessives et les surcapacités ont frappé et que la demande a diminué.

Maintenant, les choses commencent à s’améliorer à nouveau – peut-être.

Les prix des mémoires ont fortement repris depuis la fin de l’année dernière, et les revenus de Micron (et ses actions) ont donc rebondi. Après cela, la situation est plus compliquée. Stacy Rasgon de Bernstein Research m’a fait remarquer que les actions d’Analog Devices et de Texas Instruments ont augmenté en prévision d’un chiffre d’affaires du deuxième trimestre qui marquerait le plus bas. Mais « la reprise doit se faire sentir », dit-il ; NXP, un concurrent, a récemment annoncé des résultats mitigés. Pendant ce temps, les résultats d’Intel ne témoignent pas de ventes solides d’ordinateurs personnels.

Bien que le graphique ci-dessus puisse suggérer un creux cyclique, les résultats récents suggèrent que le groupe résiste grâce à l’IA et, dans une moindre mesure, aux prix de la mémoire informatique qui ont peut-être déjà atteint un pic.

Comme me l’a expliqué Chris Caso de Wolfe Research, ce cycle est difficile à interpréter non seulement parce que la pandémie l’a interrompu et relancé, mais aussi parce que le boom de l’IA a eu lieu juste au moment où la crise post-pandémique touchait à sa fin, fin 2022. Il n’est pas certain que ce cycle se déroulera comme les précédents.

Il existe cependant de bonnes raisons de regarder au-delà des énigmes du moment présent. Si les dernières années ont été exceptionnellement solides, la surperformance des semi-conducteurs est plus importante et plus ancienne que cela, remontant au moins à 2016 :

L’importance du silicium dans l’économie mondiale est en hausse, de la même manière que l’importance de l’acier a augmenté au cours du siècle dernier. Mais le secteur des puces électroniques est un secteur bien plus intéressant que celui de l’acier, avec des barrières à l’entrée plus élevées. Quelle que soit l’histoire cyclique actuelle, cette histoire séculaire est toujours d’actualité. Si ce qui semblait être une reprise cyclique se transforme en ralentissement, ce sera une opportunité.

Une bonne lecture

Podcast FT Unhedged

Vous ne vous lassez pas d’Unhedged ? Écoutez notre nouveau podcastpour une plongée de 15 minutes dans les dernières nouvelles des marchés et les titres financiers, deux fois par semaine. Retrouvez les éditions précédentes de la newsletter ici.

Newsletters recommandées pour vous

Notes sur les marais — Un point de vue d’expert sur l’intersection entre l’argent et le pouvoir dans la politique américaine. ici

Chris Giles sur les banques centrales — Des informations et des points de vue essentiels sur les réflexions des banques centrales, l’inflation, les taux d’intérêt et l’argent. Inscrivez-vous ici