Les marchés mondiaux ont été frappés lundi par une vague de troubles intenses, les inquiétudes concernant la trajectoire de l’économie américaine et les traders ayant rapidement dénoué les paris qui ont dominé cette année.

Le Japon était au centre de la tempête de la fin de l’été, avec son indice Topix chutant de plus de 12%, la plus forte baisse depuis le krach du « lundi noir » de 1987. Les ventes se sont propagées sur les marchés européens et étaient sur le point d’atteindre Wall Street plus tard dans la journée.

Qu’est-ce qui se cache derrière cette vente massive ?

En bref : les données économiques récentes ont mis à mal l’idée largement répandue selon laquelle les décideurs politiques mondiaux, menés par la Réserve fédérale américaine, seront en mesure de freiner l’inflation sans trop de dommages collatéraux.

Les chiffres de l’emploi américains publiés vendredi, qui ont montré un ralentissement des embauches bien plus marqué que prévu par Wall Street, ont renforcé les craintes d’une pression croissante sur la première économie mondiale en raison des coûts d’emprunt élevés. Les dirigeants d’entreprises ont signalé au cours de la dernière saison des résultats que les consommateurs, qui jouent un rôle central dans l’économie américaine, commençaient à réduire leurs dépenses.

« Au début de cette année, les investisseurs s’attendaient à un résultat « Boucle d’or » », ont déclaré lundi les stratèges actions de JPMorgan, ajoutant que ce scénario était désormais « mis à rude épreuve ».

Goldman Sachs a déclaré ce week-end qu’elle estimait désormais qu’il y avait une chance sur quatre que les États-Unis tombent en récession l’année prochaine, contre une prévision précédente de 15 %.

Les signes d’un malaise économique imminent ne se limitent pas aux Etats-Unis : les enquêtes de conjoncture de la zone euro montrent que le bloc est frappé par des tensions géopolitiques, une croissance mondiale plus faible et une confiance des consommateurs fragile. L’activité dans le secteur manufacturier, dominant en Chine, a également ralenti au cours des trois mois précédant juillet.

Les enquêtes menées le mois dernier auprès des dirigeants du secteur manufacturier sont « cohérentes avec une stagnation de la croissance de la production industrielle mondiale », a déclaré Bruce Kasman, économiste en chef mondial de JPMorgan Chase.

Le Japon a encore compliqué la situation en s’éloignant progressivement de sa politique de taux négatifs, entamée en mars et accélérée la semaine dernière. Cette situation a provoqué des troubles sur le marché des changes qui se sont propagés ailleurs.

Pourquoi les troubles sont-ils si graves ?

Les marchés boursiers mondiaux étaient jusqu’à récemment en hausse, portés par l’espoir d’un scénario économique idéal et par une ruée vers les valeurs technologiques américaines alimentée par l’enthousiasme pour l’intelligence artificielle. Le S&P 500 de Wall Street, le plus important baromètre mondial des actions, a progressé de près de 20% depuis le début de l’année pour clôturer à un niveau record le 16 juillet.

Les replis ont tendance à être plus rapides que les remontées : le S&P 500 a chuté de près de 6 % depuis qu’il a atteint son pic de juillet et les échanges à terme suggèrent que l’indice subira une nouvelle baisse lundi.

La hausse des cours boursiers cette année a également fait paraître les actions plus chères, un facteur qui a toujours préoccupé les investisseurs. Vendredi, le S&P 500 se négociait à environ 20,5 fois les bénéfices attendus au cours des 12 prochains mois, contre une moyenne de 16,5 fois depuis 2000, selon les données de FactSet.

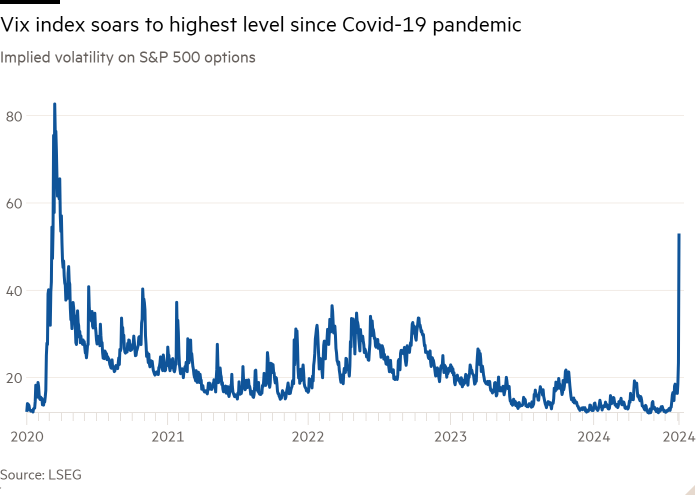

L’indice Vix, souvent qualifié de « jauge de la peur » de Wall Street, a grimpé à 50 points contre 16 points il y a une semaine, son plus haut niveau depuis la pandémie de Covid-19 de 2020 et signale que de nouveaux troubles pourraient survenir sur les marchés.

La volatilité survient également au début du mois d’août, à une époque où les investisseurs et les traders seniors font leurs bagages pour leurs vacances d’été. En général, cette situation de « faible liquidité » se prête à des mouvements exacerbés.

Quel est le rôle du secteur technologique ?

De nombreux investisseurs s’inquiètent de l’influence démesurée sur les marchés d’une petite poignée d’actions technologiques : les Sept Magnifiques d’Amérique.

Selon Howard Silverblatt, analyste senior chez S&P Dow Jones Indices, Apple, Microsoft, Alphabet, Amazon, Tesla, Meta et Nvidia ont représenté 52 % des rendements cumulés du S&P 500 jusqu’à fin juillet. Ces valeurs sont désormais sous pression, leur influence autrefois positive sur les marchés se transformant en un facteur déterminant dans la chute des cours. L’indice composite Nasdaq, à forte composante technologique, a chuté de plus de 10 % par rapport à son pic de juillet.

La morosité a été accentuée par l’annonce ce week-end selon laquelle Berkshire Hathaway, la filiale de Warren Buffett, a réduit de moitié sa participation dans Apple, dans le cadre d’un abandon plus large des actions qui a conduit l’investisseur milliardaire à se débarrasser de 76 milliards de dollars d’actions.

D’autres inquiétudes liées à la technologie ont également fait surface. Intel, l’un des fabricants de puces électroniques les plus connus aux États-Unis, a chuté d’environ 30 % la semaine dernière après avoir dévoilé son projet de supprimer 15 000 emplois dans le cadre d’un vaste plan de redressement. D’autres valeurs du secteur des puces électroniques ont chuté en conséquence.

L’inquiétude selon laquelle un boom de l’IA pourrait entraîner une demande énorme de puces et de serveurs spécialisés est exagérée et a également pesé sur le sentiment.

Le fabricant de puces Nvidia, qui est brièvement devenu cette année l’entreprise la plus valorisée au monde, a chuté de 21 % par rapport à ses sommets de juin.

Pourquoi les actions japonaises sont-elles les plus touchées ?

Les actions japonaises ont effacé tous leurs gains de l’année après la chute de lundi, touchées par une hausse rapide du yen après que la Banque du Japon a relevé la semaine dernière son principal taux d’intérêt à 0,25%, le niveau le plus élevé depuis la crise financière mondiale de fin 2008.

La politique monétaire plus agressive du Japon contraste avec les attentes d’un assouplissement de la politique monétaire américaine. Cela a entraîné une diminution des opérations dites « carry trade » dans lesquelles les investisseurs empruntent dans un pays où les taux sont bas pour investir dans un pays où les taux sont élevés.

Cette interaction a fait grimper le yen de plus de 12 % par rapport au dollar américain – un mouvement sismique sur les marchés des changes – depuis fin juin, à 142,5 ¥. Une monnaie plus forte constitue un obstacle majeur pour les indices boursiers de référence du pays, qui sont fortement exportateurs.

Le marché boursier japonais, très actif et fortement exposé à l’économie mondiale, est également un endroit évident pour commencer à éliminer les risques lorsque les grands fonds mondiaux passent en mode panique.

Malgré les récents discours optimistes sur le retour du Japon et les records historiques atteints par les actions de Tokyo en juillet, cette nouvelle n’a jamais bénéficié que d’un soutien fragile. Les institutions et les particuliers du pays n’ont jamais investi sur le marché avec une forte conviction, ce qui signifie que la principale force de frappe du récent rallye a été en grande partie portée par les investisseurs étrangers.

Cela signifie que ces « touristes » d’investissement peuvent se retirer du marché à une vitesse extraordinaire — et c’est ce qu’ils ont fait.

La Réserve fédérale américaine est-elle responsable ?

Lorsque la Fed a maintenu la semaine dernière ses taux d’intérêt à un niveau record depuis 23 ans, au-dessus de 5 %, la banque centrale a agi conformément aux attentes des investisseurs.

Mais le rapport sur l’emploi de juillet, qui a montré un ralentissement des embauches et une hausse du taux de chômage, a soudainement semé la panique, la crainte que la Fed ait attendu trop longtemps pour commencer à réduire les coûts d’emprunt, augmentant ainsi les risques d’une récession aux Etats-Unis. Le président de la Fed, Jay Powell, pourrait être mis à l’épreuve si les marchés commencent à craquer sur une période prolongée.

Les marchés tablent désormais sur une baisse de taux de 1,25 point de pourcentage de la Fed, soit cinq baisses d’un quart de point, d’ici la fin de l’année. Les traders parient également sur la possibilité que la banque centrale américaine soit obligée de réagir avant sa prochaine réunion en septembre en procédant à une baisse d’urgence non programmée.

« Nous voyons une possibilité d’un [0.5 percentage point] « Nous avons réduit les salaires en septembre, mais nous attendons la confirmation d’autres données », a déclaré Steven Englander de Standard Chartered. « Si d’autres données confirment que la baisse est aussi prononcée que le suggèrent les données sur l’emploi de juillet, une série de réductions drastiques est probable. »

Reportage supplémentaire de Leo Lewis