Débloquez gratuitement Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

Tractor Supply se présente comme un « détaillant de style de vie rural ». La société basée au Tennessee est devenue un chouchou du marché boursier pendant la pandémie, alors que de plus en plus d’Américains s’éloignaient des villes et se lançaient dans l’agriculture de loisir. Après Covid, même si d’autres tendances pandémiques comme les Pelotons ont perdu de leur attrait, le mode de vie de la propriété familiale est resté. Il s’avère que les millennials aiment vraiment faire pousser leurs propres poulets, légumes et fruits.

Tout cela a été une aubaine pour Tractor Supply. L’entreprise, qui vend de tout, des poulaillers aux barrières pour bétail en passant par les pièces de tracteurs, a réalisé un chiffre d’affaires record de 14,5 milliards de dollars dans ses 2 216 magasins l’année dernière. Cela se compare aux 8,3 milliards de dollars dépensés en 2019 et correspond à un taux de croissance annuel composé de 15 % pour la période.

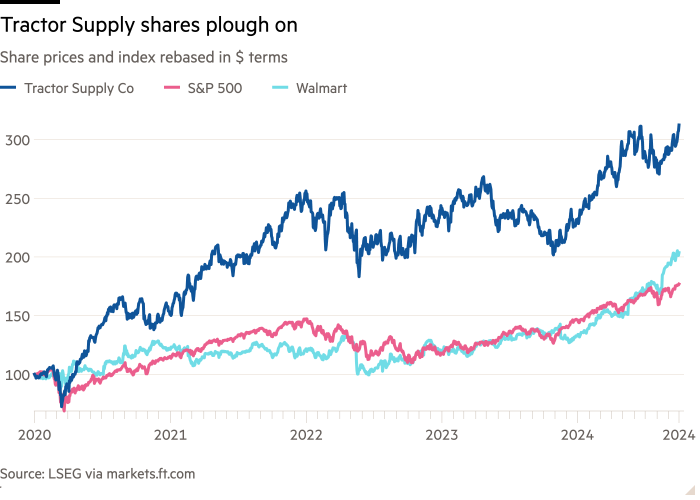

Wall Street l’a remarqué. Le cours de l’action de Tractor Supply a presque triplé depuis mars 2020, donnant à l’entreprise une valorisation boursière de plus de 30 milliards de dollars. Ceci malgré la controverse sur la décision de l’entreprise de mettre fin à ses initiatives de diversité, d’équité et d’inclusion (DEI) et à ses objectifs climatiques suite à la pression des militants conservateurs.

Se hisser au sommet de la hiérarchie des détaillants est une chose. Y rester est dur. Les revenus de Tractor Supply ne devraient croître que de 2,4 pour cent cette année. Les comparatifs difficiles sont à blâmer. Les chiffres ne semblent pas non plus trop mauvais étant donné que les détaillants à grande surface comme Target et Lowes devraient déclarer des ventes stables ou inférieures cette année.

Néanmoins, avec des actions de Tractor Supply qui se négocient à près de 27 fois les bénéfices prévisionnels, par rapport à leur moyenne sur trois ans d’environ 22 fois, le titre aura du mal à continuer de croître à court terme.

Pour les investisseurs qui ont une vision à long terme, Tractor Supply reste un pari décent. Contrairement aux grandes exploitations commerciales, qui ont été touchées par la baisse des prix des cultures, les principaux clients de l’entreprise – agriculteurs amateurs, petits éleveurs, propriétaires de banlieue et ruraux – sont peu affectés par les hauts et les bas du supercycle des matières premières agricoles.

L’orientation spécialisée de l’entreprise – fournir aux petits agriculteurs tout ce dont ils ont besoin pour élever leurs poulets ou leurs tomates anciennes – lui confère un formidable fossé économique. Vous ne pouvez pas acheter des balles de 40 livres de foin haché ou des poussins et canetons vivants sur Amazon ou Temu. L’accent mis sur la vente de ses propres marques privées offre un autre avantage. Sa marge d’Ebitda d’environ 13 pour cent est plus du double de celle de Walmart.

Il y a encore place à amélioration. Tractor Supply devrait tirer davantage parti de son modèle commercial à guichet unique et se développer de manière plus agressive dans des catégories de produits adjacentes comme le jardinage et les plantes. Il peut et doit prendre des parts de marché à des sociétés comme Home Depot et Lowes.