Débloquez gratuitement Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

L’écrivain est membre du corps professoral de Yale, ancien président de Morgan Stanley Asie et est l’auteur de « Accidental Conflict: America, China, and the Clash of False Narratives ».

Les mesures de relance apparemment démesurées mises en œuvre par la Chine la semaine dernière ont surpris beaucoup d’entre nous. Les autorités financières du pays sont apparemment venues à la rescousse avec leur propre version du « grand bazooka ». C’est du moins le premier verdict d’un rallye explosif sur le marché boursier chinois. Alors que le Politburo du Parti communiste chinois envoie le message d’autres choses à venir, le long cauchemar économique du pays est-il désormais terminé ?

Si c’était aussi simple que cela. La Chine risque de tomber dans une Un bourbier à la japonaise caractérisé par une stagnation et une déflation résultant de l’éclatement d’une bulle d’actifs majeure alimentée par la dette. La comparaison est loin d’être parfaite. La Chine dispose encore de sources inexploitées de croissance future, à savoir la consommation des ménages, l’urbanisation et l’insuffisance de capital de sa main-d’œuvre. La Chine bénéficie également de la compréhension des leçons du Japon, comme le souligne un célèbre avertissement sur la question par un anonyme «personne faisant autorité» en première page de Quotidien du Peuple en mai 2016.

Cependant, être prévenu n’est pas la même chose qu’être préventif. Reste à savoir si la Chine a succombé au mal japonais. Mais les décideurs politiques chinois devraient privilégier l’acceptation plutôt que le déni de la nécessité d’agir. La Chine a connu sa plus grave une bouffée de déflation depuis les années 1980, ainsi qu’un choc de croissance comparable à celui du Japon. Le taux de croissance du PIB de la Chine ralentit de six points de pourcentage, passant de la hausse de 10 pour cent de 1980 à 2010 à l’augmentation projetée par le FMI d’environ 4 pour cent au cours des cinq prochaines années, pratiquement la même que celle qui a frappé le Japon lorsque sa croissance économique est passée de 7,25 pour cent de 1946 à 1990 à seulement 0,8 pour cent de 1991 à 2023.

Le Japon a non seulement fourni un modèle de ce qu’il faut éviter, mais le cadre « Abenomics » du défunt Premier ministre Shinzo Abe a proposé une solution pour sortir du bourbier. Il était divisé en trois « flèches », comme Abe les a surnommées : monétaire, fiscale et structurelle. La théorie était simple : de puissantes mesures de relance budgétaire et monétaire étaient nécessaires pour permettre au Japon de s’en sortir, tandis que des réformes structurelles étaient vitales pour une reprise durable. En fin de compte, le Japon n’a pas eu la volonté politique nécessaire pour entreprendre de gros changements structurels. Le même sort pourrait-il attendre la Chine ?

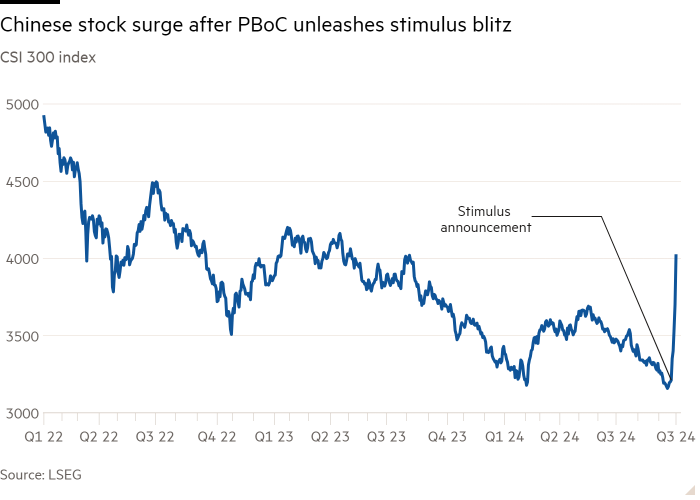

Les dernières mesures de relance de Pékin semblent être une première flèche impressionnante. Les réductions importantes des taux d’intérêt – associées à d’importantes injections de liquidités dans les gouvernements locaux en difficulté et à un marché boursier assiégé – sont particulièrement significatives. Cependant, malgré la hausse apparemment extraordinaire de 25 pour cent de l’indice CSI 300 suite aux déclarations politiques de la Chine, le marché reste bien 31 pour cent en dessous de son plus haut de février 2021. L’expérience japonaise offre une perspective importante, car Indice Nikkei 225 a rebondi quatre fois, de 34 pour cent en moyenne, avant de connaître une baisse cumulée de 66 pour cent entre décembre 1989 et septembre 1998.

La flèche budgétaire de la Chine est plus incertaine. Dans le Déclaration du Politburoles actions étaient encadrées davantage par des promesses générales que par des détails. Par exemple, l’engagement de soutenir le marché immobilier s’est traduit principalement par une réduction des taux hypothécaires et des exigences de mise de fonds pour les résidences secondaires. Aucun détail n’a été fourni sur la manière d’absorber l’excédent de maisons invendues. Comme le Japon dans les années 1990, Pékin reste prudent quant au déploiement d’un bazooka budgétaire comme il l’a fait en 2009-2010, compte tenu de l’endettement croissant du secteur public. Cela est compréhensible, puisque le ratio dette/PIB du gouvernement chinois était de 85 % début 2024, soit près de trois fois ce qu’il était à l’époque (33 % en 2009-2010).

Comme pour le Japon, la réforme structurelle constitue la flèche la plus problématique pour la Chine. Il fait face à trois des défis structurels majeurs: démographique, productivité et sous-consommation chronique. Le récent parti communiste Troisième Plénum a pris des mesures pour résoudre certains problèmes, mais il s’agissait principalement d’un léger relèvement de l’âge incroyablement bas de la retraite en Chine.

Dans le même temps, les actions en faveur du secteur privé sont plus rhétoriques que substantielles et visent à faire tomber les contraintes réglementaires et politiques en place depuis le milieu de 2001. Pékin n’a pas non plus fait face à l’obstacle le plus redoutable au rééquilibrage structurel de la Chine : réformes de la sécurité sociale (c’est-à-dire la retraite et les soins de santé) sont nécessaires pour réduire l’épargne excessive motivée par la peur et stimuler la consommation discrétionnaire des ménages.

Alors que les marchés approuvent très tôt les mesures politiques audacieuses de la Chine, il est tentant de dire que le pire est passé pour l’économie assiégée du pays. Au mieux, cette conclusion est prématurée. Au pire, c’est une fausse aube. Au minimum, méfiez-vous de boire du champagne en réponse aux dernières mesures prises par Pékin.