Cet article est une version sur site de notre newsletter Unhedged. Les abonnés Premium peuvent s’inscrire ici pour recevoir la newsletter tous les jours de la semaine. Les abonnés Standard peuvent passer à Premium ici, ou explorer toutes les newsletters du FT

Bonjour. Les bons résultats d’hier de Target, une entreprise qui n’a pas réalisé de performances parfaites ces derniers temps, ont enfoncé un nouveau clou dans le cercueil de la théorie de « l’affaiblissement du consommateur américain ». Il y a une cible magasin à Jackson Hole, en l’occurrence. Peut-être que Jay Powell devrait passer ? Envoyez-nous un e-mail : [email protected] et [email protected].

Couverture avec l’or

L’or est-il une bonne protection ? Que protège-t-il exactement et comment ?

Au cours des 20 dernières années environ, l’or a enregistré de bien meilleurs résultats que l’autre couverture de diversification classique pour un portefeuille d’actions, les obligations :

Il faut cependant noter que l’or n’est pas une source de rendements réguliers. Prenons par exemple les années difficiles de 1997 à 2005 et de 2012 à 2016. Si vous souhaitez que votre allocation non-actions soit stable, cherchez ailleurs.

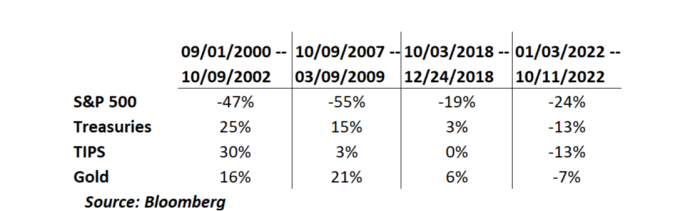

Mais je n’ai peut-être pas besoin que ma couverture en actions génère des gains réguliers. Ce dont j’ai besoin, c’est qu’elle soit particulièrement performante dans les moments où les actions se comportent mal. L’or s’est bien comporté sur ce front récemment. Voici les rendements totaux du S&P 500, de l’or, des bons du Trésor et des bons du Trésor indexés sur l’inflation lors de quatre spasmes récents du marché :

L’or a été une meilleure couverture que les obligations lors de la grande crise financière de fin 2018 et lors de la déroute de l’inflation et des taux en 2022. Ce n’est que lors de l’éclatement de la bulle Internet que les obligations ont été supérieures, et l’or était encore en hausse à ce moment-là. L’or est un très bon actif pour les moments d’aversion au risque.

Une seule chose me dérange : en 2022, une grande partie du problème du marché était l’inflation, précisément contre laquelle l’or est le plus prisé pour se protéger, et pourtant l’or a chuté (moins que les obligations, mais quand même).

C’est un point important. En réponse à l’article d’hier, de nombreux lecteurs ont fait valoir que l’or est une sorte de monnaie spéciale, une réserve de valeur qui n’est pas la responsabilité d’un gouvernement irresponsable. Un commentateur a écrit que « le prix de l’or n’augmente pas…[instead]toutes les monnaies fiduciaires se dévaluent par rapport à l’or en raison de la frénésie d’impression monétaire inflationniste sans fin » ; un autre a déclaré : « Vous détenez [gold] pour préserver votre richesse alors que les livres et les dollars sont dépréciés année après année par l’inflation M2. »

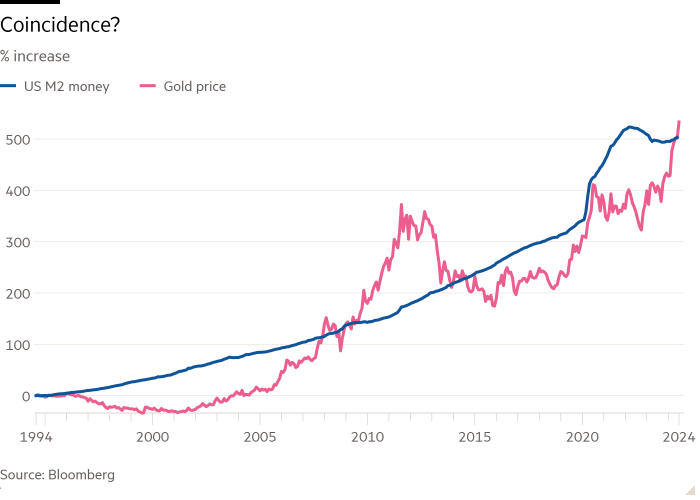

Ce n’est pas tout à fait exact. Au fil des décennies, l’or conserve sa valeur face à l’inflation. Mais sur une année donnée, ou même sur plusieurs années, il n’y a pas de corrélation nette entre cette valeur et l’inflation ou l’inflation anticipée. Il y a deux façons de voir les choses. Voici la croissance de la masse monétaire M2 américaine et l’augmentation du prix de l’or :

Le prix de l’or fluctue fortement au-dessus et en dessous du taux de croissance de la monnaie. En 2020, le prix de l’or a bondi lorsque la presse à billets a commencé à bourdonner, mais il est ensuite resté stable pendant plusieurs années alors que l’impression monétaire se poursuivait.

Voici un graphique des variations d’une année sur l’autre de l’IPC américain et du prix de l’or. J’ai utilisé des valeurs d’axe différentes, en agrandissant les plus petites variations de l’IPC, pour faciliter leur comparaison avec les variations du prix de l’or :

Le prix de l’or réagit clairement à l’inflation, mais de manière très inégale. Il augmente fortement en période de faible inflation, et inversement. À long terme, l’or est une bonne réserve de valeur face à l’inflation. À court et moyen terme, c’est souvent une très mauvaise réserve.

Pourtant, je commence à m’intéresser à l’or (même si peut-être pas à 2 500 $ !).

Les mineurs d’or

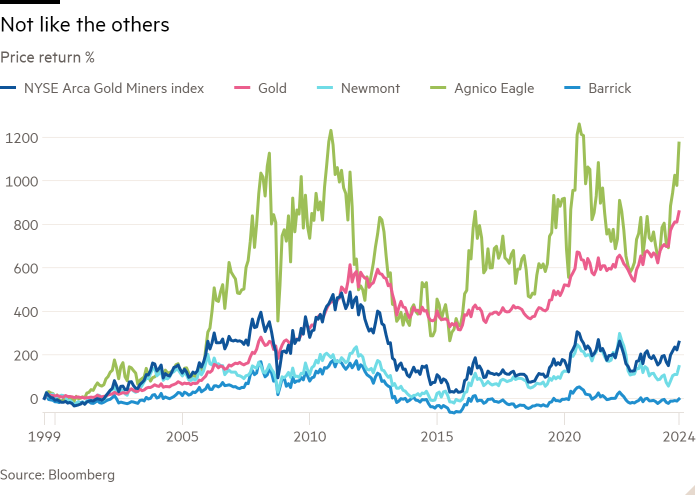

Voici un graphique effroyable :

Il s’agit d’un ETF qui détient un panier diversifié de sociétés minières aurifères par rapport au prix de l’or. Depuis 2008 environ, la sous-performance des sociétés minières par rapport au prix de l’or est très, très mauvaise. Pourquoi ? Il semble y avoir deux explications fondamentales ici, l’une à long terme et l’autre à court terme.

Il existe un stéréotype sur le type de personnes qui dirigent les sociétés minières. On les considère comme des gens extrêmement optimistes, toujours impatients de lancer le prochain grand projet et qui ne se soucient guère des subtilités qui pourraient enrichir les actionnaires. Ils finissent par creuser de nombreux trous dans le sol et génèrent de piètres rendements.

Jon Hartsel, de Donald Smith & Co, estime que ce stéréotype s’est avéré très vrai au cours des dernières décennies. Il souligne qu’entre 2011 et 2015, les cinq plus grandes sociétés minières aurifères ont subi des pertes de valeur de 80 milliards de dollars sur des fusions pour lesquelles elles avaient payé trop cher et sur des projets dont les coûts ont dépassé les prévisions. Les investisseurs n’achèteront pas d’actions minières tant qu’ils ne seront pas sûrs que les équipes de direction ne sont pas à la hauteur de leurs anciennes habitudes. Les investisseurs veulent des flux de trésorerie disponibles, pas plus de mines.

L’industrie nord-américaine du schiste bitumineux avait autrefois la même réputation de destruction de capital que les mines d’or aujourd’hui, mais les choses ont changé. Il y a donc de l’espoir. Et Hartsel souligne qu’une entreprise qui a fait preuve d’une gestion disciplinée du capital, Agnico Eagle, a réussi à s’en sortir plutôt bien par rapport à l’or :

Hartsel écrit : « Agnico Eagle… se négocie à une valorisation supérieure en raison de son excellent bilan en matière d’allocation de capital et d’exécution opérationnelle… mais l’industrie dans son ensemble alloue le capital de manière plus rationnelle, car elle a tiré les leçons des faux pas des cycles précédents. »

Selon Anita Soni de CIBC Capital Markets, le problème à court terme pour les sociétés minières est que l’inflation des coûts d’exploitation de 2020 à 2022 a été supérieure à l’inflation du prix de l’or, ce qui a entraîné une compression des marges. Elle espère que la pression s’atténue et pense que les coûts du secteur ont diminué entre le premier et le deuxième trimestre, même si le prix de l’or a augmenté.

Cela est certainement visible, par exemple, Barrick résultats récents. Mais il faudra plus d’un ou deux trimestres d’expansion des marges pour que le secteur regagne la confiance des investisseurs.

Révisions du rapport de paie

Hier, le Bureau of Labor Statistics a révisé à la baisse les chiffres de l’emploi d’avril 2023 à mars 2024, soit 818 000 emplois. Une chose qui nous a sauté aux yeux est la révision à la baisse majeure dans les services professionnels et commerciaux – 358 000 emplois, soit 44 % de la révision totale. Nous savions que certaines sociétés de conseil réduisaient leurs effectifs, mais pas à ce point-là !

Stephen Brown, de Capital Economics, fournit une explication. La raison pour laquelle le BLS révise ses chiffres chaque année est que ses résultats mensuels s’appuient sur des enquêtes auprès des entreprises, qui ne tiennent pas compte des changements d’emploi liés à la création de nouvelles entreprises et à la dissolution d’anciennes. Pour compenser, dans ses publications mensuelles, le BLS utilise ce qu’il appelle le « modèle naissance-mort » pour faire des estimations, qu’il peut vérifier un an plus tard avec les informations sur les demandes d’allocations chômage. Stephen Brown :

Bien que les services professionnels ne représentent que 15 % de l’emploi total, le BLS a supposé que ces services représentaient une part disproportionnée d’environ 25 % des créations d’emplois parmi les entreprises nouvellement créées au cours de l’année jusqu’en mars. Cela… laissait une marge de manœuvre pour une révision à la baisse plus importante dans le cas où le modèle de naissance-mort surestimerait les gains d’emploi.

Le BLS avait des raisons de croire que les services professionnels seraient plus performants que prévu : entre 2012 et 2022, le nombre de personnes employées dans les services professionnels a augmenté de 33 %, juste derrière les secteurs de la construction et des transports, en partie grâce à la création de nouvelles entreprises. Mais le modèle était clairement trop optimiste.

Les taux d’intérêt élevés ont-ils empêché les professionnels de créer de nouvelles entreprises ? Ou bien y a-t-il autre chose ?

(Coureur)

Une bonne lecture

Convention vêtements.

Podcast FT Unhedged

Vous ne vous lassez pas d’Unhedged ? Écoutez notre nouveau podcastpour une plongée de 15 minutes dans les dernières nouvelles des marchés et les titres financiers, deux fois par semaine. Retrouvez les éditions précédentes de la newsletter ici.

Newsletters recommandées pour vous

Notes sur les marais — Un point de vue d’expert sur l’intersection entre l’argent et le pouvoir dans la politique américaine. ici

Chris Giles sur les banques centrales — Des informations et des points de vue essentiels sur les réflexions des banques centrales, l’inflation, les taux d’intérêt et l’argent. Inscrivez-vous ici