Les EMPRUNTEURS qui comptent sur le transfert de solde pour les aider à rembourser leurs dettes ont été avertis que les fournisseurs proposent des offres intéressantes.

Les périodes d’introduction sans intérêt les plus longues sur les cartes de crédit ont considérablement diminué au cours des 12 derniers mois, selon les données du site de comparaison Moneyfactscompare.co.uk

Les cartes sont un outil essentiel pour les personnes qui ont accumulé des dépenses et tentent de les rembourser, car elles ne facturent aucun intérêt sur les sommes déplacées pendant une période donnée.

Mais les périodes de prêt à taux zéro disponibles ont rapidement diminué.

En août 2023, la période sans intérêt la plus longue sur une carte de transfert de solde était de 30 mois.

Maintenant, ce délai est tombé à 28 mois.

En savoir plus sur les cartes de crédit

Rachel Springall, du site de comparaison Moneyfactscompare.co.uk, a déclaré : « Les offres sans intérêt se sont malheureusement dégradées en termes de temps accordé aux emprunteurs pour rembourser leur dette avant que les intérêts ne s’appliquent.

« Ceux qui utilisent ces offres devront généralement payer des frais de transfert de solde, il est donc judicieux de garder cela à l’esprit si les dettes doivent être transférées souvent à court terme.

« Certaines des offres de transfert de solde sans intérêt les plus longues comportent des frais de transfert plus élevés, mais il existe encore des offres sans frais que les emprunteurs peuvent considérer à la place.

Elle a ajouté : « Les emprunteurs doivent toujours viser à effectuer plus que le remboursement minimum chaque mois et avoir un plan en tête pour rembourser la dette avant l’expiration de leur offre à 0 %. »

Dans le même temps, le TAEG des cartes de crédit d’achat a atteint un niveau record de 35,6 %.

Cela signifie que les emprunteurs qui ne modifient pas leur solde pourraient payer plus d’intérêts, ce qui rendrait le remboursement de leur dette plus difficile et plus long.

Rachel a expliqué : « Si quelqu’un empruntait 1 000 £ sur une carte de crédit qui facture 35,6 %, mais effectuait 100 £ de remboursements fixes, cela lui coûterait environ 170 £ d’intérêts et lui prendrait un an pour rembourser.

« Cependant, s’ils s’en tenaient à rembourser 50 £ par mois, cela prendrait plus de deux fois plus de temps et coûterait environ 421 £ d’intérêts. »

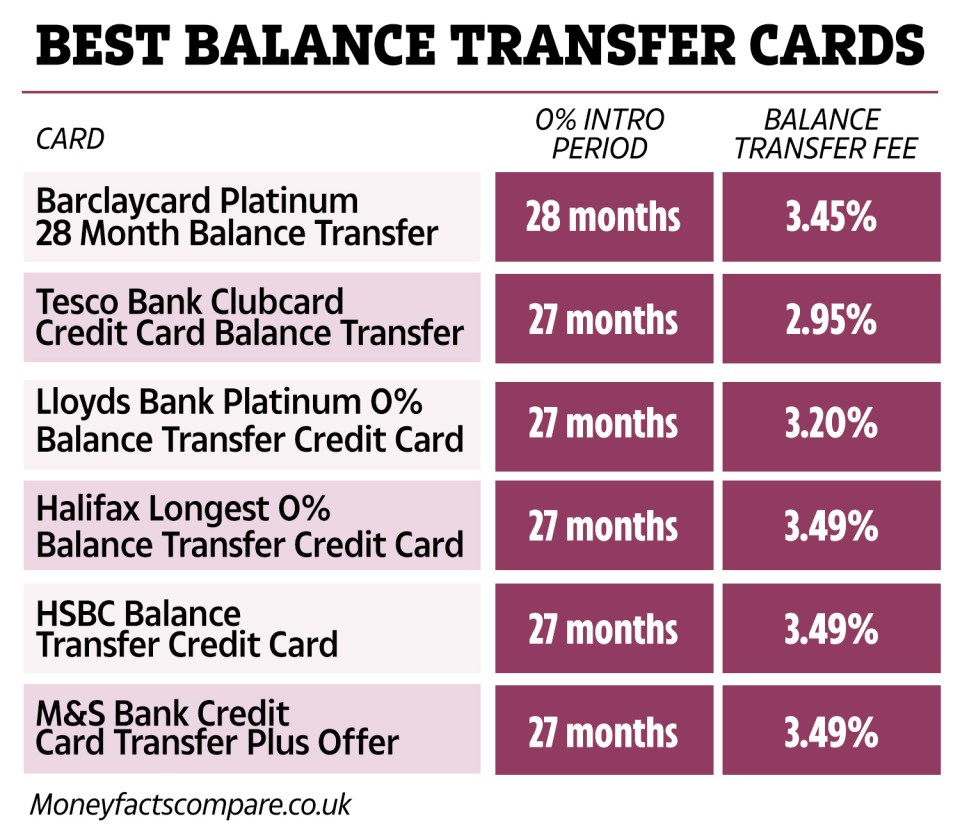

Les emprunteurs espérant obtenir la période de transfert de solde sans intérêt à 0 % la plus longue possible, soit 28 mois, devront demander le transfert de solde Barclaycard Platinum.

La carte est assortie d’un transfert de solde gratuit de 3,45 %.

2

Si vous pensez pouvoir rembourser votre dette dans un délai légèrement plus court de 27 mois, il peut être préférable d’opter pour la carte de crédit Tesco Bank Clubcard Balance Transfer. Cette carte est assortie de frais réduits de 2,95 %.

Ou la carte de crédit Lloyds Bank Platinum 0% Balance Transfer, qui offre également 27 mois avec des frais de 3,2 %.

Vous pouvez obtenir 27 mois sans intérêt avec la plus longue carte de crédit de transfert de solde à 0 % d’Halifax, ainsi qu’avec la carte de crédit de transfert de solde HSBC et l’offre Transfer Plus de la carte de crédit M&S Bank.

Cependant, les frais sur toutes ces cartes sont assez élevés, soit 3,49 %.

Comment rembourser ses dettes avec une carte de transfert de solde

Les cartes de transfert de solde peuvent être l’un des meilleurs moyens de rembourser une dette.

La période de 0 % signifie que vous pouvez utiliser de l’argent pour rembourser la dette sous-jacente plutôt que de la dépenser en intérêts.

Cela signifie que vous pouvez réduire votre solde plus rapidement.

Idéalement, vous devriez rembourser le solde au cours de la période d’intérêt zéro, sinon vous devrez déplacer à nouveau le solde pour éviter des frais d’intérêt élevés.

À chaque fois que vous déménagez, vous payez un virement de solde gratuit.

Pour trouver la meilleure offre pour vous, déterminez le montant que vous pouvez vous permettre de rembourser chaque mois.

Divisez ensuite la dette par votre montant de remboursement mensuel pour déterminer le nombre de mois qu’il vous faudra pour rembourser intégralement.

Trouvez la carte avec suffisamment de temps pour rembourser votre dette au taux le plus bas possible.

Vous pouvez comparer les offres de cartes de crédit sur des sites de comparaison tels que Moneysupermarket.com et moneyfactscompare.co.uk.

Ces sites peuvent également vous indiquer si vous êtes susceptible d’être accepté pour une carte de crédit avant de faire votre demande, afin d’éviter un rejet qui peut nuire à votre cote de crédit.

Ne tombez pas dans le piège de cumuler des dettes sur la carte de crédit à partir de laquelle vous avez effectué le transfert de solde.

Si vous pensez que c’est une possibilité, il peut être judicieux de fermer la carte de crédit d’origine ou de la garder cachée pour ne l’utiliser qu’en cas d’urgence.

Un prêt, est-ce mieux ?

Dans certains cas, il peut être préférable d’obtenir un prêt pour rembourser votre carte de crédit, surtout si le temps nécessaire pour rembourser le solde est plus long que la période sans intérêt.

Si vous obtenez un prêt, le taux d’intérêt est généralement inférieur au TAEG d’une carte de crédit, qui est le taux que vous payez après la fin de la période sans intérêt de 0 %.

L’intérêt typique facturé sur un prêt personnel de 50 000 £ remboursé sur cinq ans est de 10,6 % en 2024, selon les chiffres de Moneyfactscompare.co.uk.

Vous pourriez payer plus d’intérêts au total sans période sans intérêt, mais faites les calculs pour déterminer la meilleure option pour vous.

Les remboursements du prêt sont fixés pour la durée du terme, de sorte que vous rembourserez la totalité de la somme à la fin, ce qui pourrait être mieux pour quelqu’un qui craint d’être moins discipliné en remboursant la totalité du solde d’une carte de transfert de solde.

Le montant maximum des prêts a également augmenté au cours du dernier mois, ce qui vous permet d’emprunter davantage que par le passé.

Toutefois, il est important de vous assurer que vous pouvez vous permettre d’effectuer les remboursements avant de vous engager dans un prêt.

C’est généralement une bonne idée de fermer la carte de crédit d’origine sur laquelle vous avez accumulé des dettes afin de ne pas être tenté d’accumuler un nouveau solde.

Si vous êtes aux prises avec des dettes, obtenez de l’aide et des conseils gratuits auprès de groupes et d’organismes de bienfaisance, notamment :

- Citizens Advice – 0800 144 8848 (Angleterre) 0800 702 2020 (Pays de Galles)

- StepChange – 0800138 1111

- Ligne nationale de financement de la dette – 0808 808 4000

Existe-t-il d’autres options ?

Il existe de nombreuses façons d’accéder à des emprunts sans intérêt, qui dans certains cas peuvent s’avérer plus avantageux qu’une autre carte de crédit.

Le compte courant FlexDirect de Nationwide bénéficie d’une offre de lancement et ne facturera aucun intérêt pendant les 12 premiers mois.

Si vous pouvez le rembourser dans l’année, cela pourrait être une meilleure option que de changer de carte.

Vous devriez également vérifier si votre conseil local peut vous aider.

Certains proposent des prêts sans intérêt aux personnes à faible revenu, mais les critères et circonstances exacts varient.

Par exemple, le Conseil de Brent s’est associé à la coopérative de crédit locale pour offrir des prêts sans intérêt pour la consolidation de dettes.

Le conseil de district d’Or Ryedale, Citizens Advice North Yorkshire et Community First Credit Union se sont également associés pour offrir un fonds de subventions en cas de difficultés financières aux habitants dans le besoin.

Les gens peuvent emprunter jusqu’à 500 £ sans intérêt, sous réserve de disponibilité et de capacité financière.

Comment transférer rapidement votre dette de carte de crédit

Par James Flanders, Journaliste de consommation

UK Finance rapporte que nous dépensons la somme énorme de 2 milliards de livres sterling par mois en utilisant nos cartes de crédit.

Bien que cette petite bande de plastique facilite les dépenses quotidiennes, elle a un coût énorme.

Selon The Money Charity, la dette moyenne des cartes de crédit s’élève à 2 485 £ par ménage, soit 1 312 £ par adulte.

Et si vous êtes bloqué sur une carte de crédit avec un TAEG élevé et que vous n’effectuez que les remboursements minimums, vous pourriez débourser des centaines de livres supplémentaires en frais d’intérêt.

Par exemple, si vous devez 1 312 £ sur votre carte de crédit et que l’on vous facture un TAEG de 24,8 %.

Si vous n’effectuez plus de transactions et payez 100 £ par mois en remboursements, vous rembourserez la carte d’ici septembre 2025, mais avec 207 £ d’intérêts.

Cependant, en recherchant une meilleure offre ailleurs et en optant pour une carte de crédit de transfert de solde avec une longue période sans intérêt, vous pouvez économiser 162 £.

Si la même personne était acceptée pour une carte de crédit à taux zéro d’une durée de 28 mois avec des frais de transfert de solde de 3,4 % et effectuait les mêmes remboursements de 100 £ chaque mois.

Ils rembourseraient la dette plus tôt, en juillet 2025, et ne débourseraient que 45 £ pour les frais de transfert de solde de 3,4 %.

Avant de souscrire une nouvelle carte de crédit ou d’augmenter le montant que vous empruntez, il est essentiel de considérer les conséquences.

Vous ne devriez emprunter de l’argent que si vous pouvez vous permettre de le rembourser.

Il est toujours essentiel de vous demander si vous devez emprunter avant de vous engager dans une nouvelle carte de crédit, un prêt personnel ou un découvert.

Si vous utilisez une carte de crédit, je vous recommande de toujours régler votre solde en totalité à la fin de chaque période de relevé.

Les prêteurs ont la responsabilité d’aider les clients qui sont endettés.

Si vous êtes en crise d’endettement, votre premier point de contact devrait être votre prêteur.

Ils pourraient vous aider en vous proposant un taux d’intérêt réduit ou des vacances de paiement temporaires. Vérifiez donc auprès de votre prêteur si vous rencontrez des difficultés.