L’industrie naissante des batteries en Europe souffre du ralentissement mondial des ventes de voitures électriques, obligeant les entreprises à annuler ou à reporter des projets qui auraient alimenté plus de 2 millions de véhicules électriques pendant un an.

La lente adoption par les consommateurs et la concurrence des fabricants de cellules chinois ont conduit à un recul des plans d’investissement pour environ 158 gigawattheures de production prévue dans la région depuis le début de l’année, selon le cabinet de conseil en batteries au lithium SC Insights.

«[The car manufacturers in Europe] « Les constructeurs automobiles européens ne passent pas de commandes de batteries », a déclaré Andy Leyland, directeur général de SC Insights. Le manque de planification à long terme de la part des gouvernements et des constructeurs automobiles européens signifie que « les Chinois prendront une part importante du marché ». [battery] « L’industrie », a-t-il ajouté.

Les constructeurs automobiles européens ont réduit leurs projets d’électrification après que les ventes de véhicules à batterie n’ont augmenté que de 2,4 % dans la région au cours des cinq premiers mois de 2024, pour atteindre environ 800 000 unités par rapport à l’année précédente. Signe d’une aggravation de la demande, les ventes ont chuté de 11 % en glissement annuel au cours du seul mois de mai, selon les données de CRU Group, une société de veille économique sur les matières premières.

Les start-ups européennes du secteur des batteries ont été frappées par une série de revers majeurs ces derniers mois. Northvolt, l’un des leaders de la production de batteries en Europe, a lancé la semaine dernière une étude stratégique, qui pourrait retarder la construction de nouvelles usines en Allemagne, au Canada et en Suède. Cette décision fait suite à la perte par le groupe suédois d’un contrat clé de 2 milliards de dollars avec BMW, après avoir échoué à augmenter sa production suffisamment rapidement.

PowerCo, la branche batteries de Volkswagen, a reporté sine die l’année dernière sa décision de construire une quatrième usine de batteries en Europe après avoir prévu en 2021 d’en construire six d’ici 2030.

Certaines entreprises chinoises ont également fait marche arrière en Europe. Le chinois Svolt a abandonné en mai son projet de construire une usine de batteries en Allemagne, invoquant l’incertitude entourant la planification, les tarifs douaniers et les subventions, ainsi que la perte d’un client majeur.

« L’industrie des batteries en Europe était un secteur de rêve, de gros sous et de grande ruée, mais maintenant, la transformation est en cours », a déclaré un investisseur de premier plan dans les constructeurs automobiles et les groupes de chaîne d’approvisionnement des véhicules électriques. « Toutes les entreprises qui ne sont pas soutenues par de grands conglomérats ou qui ne sont pas chinoises vont disparaître. »

En raison de la réduction des projets des constructeurs automobiles visant à électrifier leurs modèles, Rho Motion, un cabinet de conseil en chaîne d’approvisionnement de véhicules électriques, a réduit de 15 % ses prévisions de ventes de voitures à batterie en Europe pour 2030, par rapport à sa précédente projection de l’année dernière.

Un banquier senior travaillant sur des projets européens de batteries s’attendait à de nouveaux ralentissements et reports des plans de production, mais pensait que de nouvelles annulations étaient peu probables.

« C’est la pression constante sur les coûts et la capacité de la Chine à produire quelque chose moins cher que quiconque », ont-ils déclaré.

Les usines de batteries sont des opérations de fabrication complexes et à forte intensité de capital, ce qui crée des défis pour les nouveaux venus pour produire systématiquement des cellules adaptées aux spécifications des clients à une échelle suffisamment grande pour ramener les coûts au même niveau que les opérateurs asiatiques en place.

« Nous pouvons les battre en termes de performances produit », a déclaré Peter Carlsson, directeur général de Northvolt. « Nous devons prouver que nous pouvons les égaler en termes d’exécution », a-t-il ajouté, à propos de la capacité de l’entreprise à fabriquer des batteries à grande échelle.

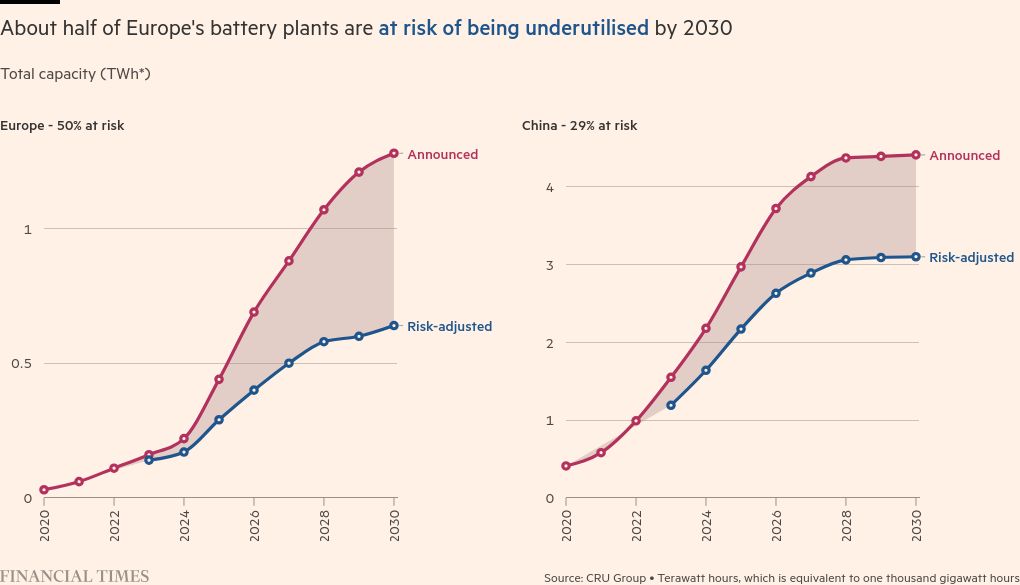

Selon CRU, environ la moitié des centrales de batteries annoncées, soit 1 280 GWh, risquent fort d’être sous-utilisées ou de ne pas être construites du tout d’ici 2030. En comparaison, un peu plus d’un quart des 4 413 GWh et 1 262 GWh annoncés pour la Chine et les États-Unis, où de solides mesures protectionnistes contre les importations chinoises ont été introduites, sont menacés.

Un autre problème auquel sont confrontés les producteurs européens de cellules est leur concentration sur des chimies de batteries plus coûteuses et à plus longue portée qui utilisent du nickel et du cobalt.

Les batteries au lithium fer phosphate (LFP) moins chères et de gamme inférieure, dans lesquelles les producteurs chinois se spécialisent, n’ont cessé de s’améliorer et de devenir moins chères, poussant les constructeurs automobiles à reconsidérer l’adéquation de ces batteries au marché européen.

ACC, une coentreprise de batteries entre Mercedes-Benz, Fiat et Stellantis, propriétaire de la marque Jeep, a également suspendu le mois dernier les travaux sur ses gigafactories allemandes et italiennes, invoquant la nécessité de rechercher une technologie de batterie à moindre coût.

Les batteries LFP devraient représenter 39 % des batteries utilisées dans les véhicules électriques à l’échelle mondiale cette année, contre 35 % en 2023, selon les estimations du CRU, mais elles devraient représenter 52 % de la production de cellules en raison de la surproduction chinoise.

Alors que les producteurs de batteries explorent des licences technologiques et des partenariats d’investissement avec leurs rivaux chinois, les analystes ont déclaré qu’il y avait des signes que les constructeurs automobiles européens se tournaient vers leurs rivaux sud-coréens.

Samsung SDI a récupéré les commandes de BMW perdues par Northvolt, tandis que Renault a annoncé mardi un accord de plusieurs milliards de dollars avec LG Energy Solution pour les batteries LFP produites par le groupe sud-coréen en Pologne.

La division VE de Renault, Ampere, a déclaré la semaine dernière qu’elle s’approvisionnerait également en batteries LFP auprès du chinois CATL, ce qui réduirait les coûts des batteries de 20 % à partir de 2026, en conjonction avec une technologie permettant d’intégrer davantage de cellules.

« Moins cher, [LFP] « C’est un élément important de l’équation économique pour des véhicules électriques abordables et leur démocratisation en Europe », a déclaré Ampere.

Tim Bush, analyste spécialisé dans les batteries chez UBS basé à Séoul, s’est demandé si les fabricants de batteries européens pourraient résister à la concurrence sud-coréenne et chinoise à long terme.

« Les Européens n’ont pas d’historique de production significatif, ils ne peuvent pas opérer à grande échelle et ils n’ont pas sécurisé leurs chaînes d’approvisionnement en amont », a déclaré Bush.

« Pour les fabricants de batteries asiatiques, la question est de savoir comment traverser au mieux cette période de croissance décevante », a-t-il ajouté. « Pour les fabricants de batteries européens, la question est de savoir s’ils ont un avenir. »

Reportage supplémentaire de Richard Milne