Cet article est une version sur site de notre newsletter Unhedged. Les abonnés Premium peuvent s’inscrire ici pour recevoir la newsletter tous les jours de la semaine. Les abonnés Standard peuvent passer à Premium ici, ou découvrir toutes les newsletters du FT

Bonjour. Alphabet a annoncé hier une hausse de 14 % de son chiffre d’affaires, tandis que Tesla n’a pas répondu aux attentes avec une hausse de seulement 2 %. Google a légèrement chuté et Tesla a beaucoup chuté dans les échanges après les heures de bureau. C’est peut-être le signe que nous utiliserons bientôt Stupendous 6 au lieu de Magnificent 7. Envoyez-nous un e-mail : [email protected] et [email protected].

Reits et CRE

Supposons que vous ayez acheté un large indice de fonds de placement immobilier américains à la veille de la pandémie en février 2020 et que vous les ayez conservés jusqu’à présent. Quel serait votre rendement total aujourd’hui ?

En fait, si l’on inclut les dividendes, le rendement serait de 16 %. Ce n’est pas terrible : environ 3 % par an, ce qui est à peine suffisant pour suivre l’inflation. Mais les sociétés de placement immobilier sont peut-être le secteur le plus sensible aux taux et à l’inflation du marché. De nombreux investisseurs les considèrent comme des substituts aux obligations, et les actifs sous-jacents sont généralement à effet de levier. Il est donc surprenant de constater que les rendements sont stables alors que tout est allé de travers, du moins à mon avis.

Même en termes de prix purs, l’indice MSCI US Reit est quasiment stable, après que le secteur ait bondi ces dernières semaines en raison d’une baisse de l’inflation et des attentes en matière de taux :

Les sociétés de revente les plus mal-aimées ont progressé. Les bureaux et le commerce, assiégés par les politiques de télétravail et les achats en ligne, ont gagné 9 % en deux semaines.

Les sociétés de placement immobilier (REIT) et l’immobilier commercial en général sont-elles au bout du rouleau ? Bien entendu, une résurgence de l’inflation rendrait caduque la baisse des taux attendue et replongerait le secteur dans la crise. Mais supposons, comme le fait le marché, que les taux soient désormais sur une trajectoire descendante. Les propriétaires d’actifs endettés peuvent-ils certainement attendre un peu plus longtemps avec leurs prêteurs et se refinancer lorsque les taux plus bas auront restauré la valeur de leurs immeubles et la logique financière de leurs structures de capital ?

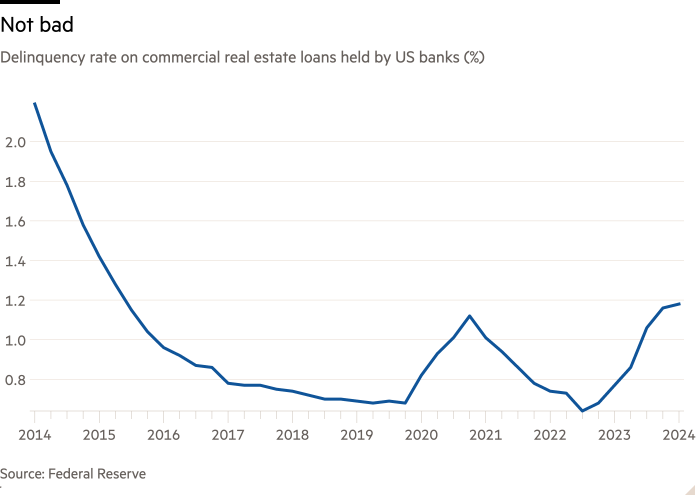

Le problème est que même en supposant que les taux baissent, la vitesse à laquelle ils baissent a son importance si vous êtes propriétaire d’un immeuble dont le prêt arrive à échéance, surtout si vous avez déjà prolongé et renégocié autant que possible. À bien des égards, les données générales sur la dette immobilière semblent plutôt favorables. Voici, par exemple, le taux de défaillance des prêts immobiliers commerciaux détenus par les banques. Il est en hausse, mais reste bien inférieur à 2 % à la fin du premier trimestre :

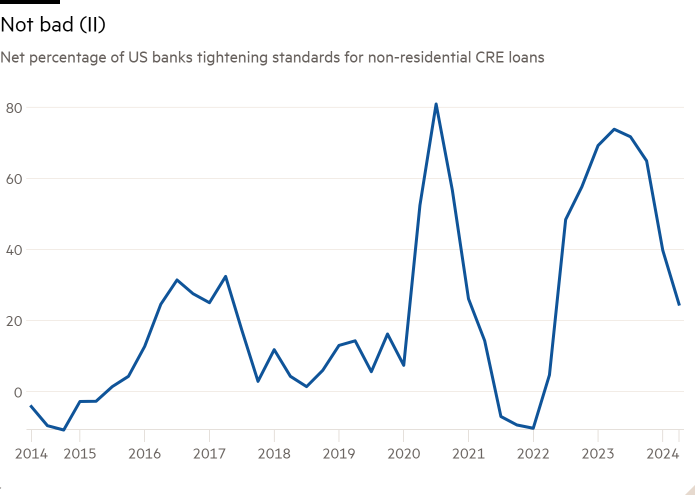

De même, l’enquête de la Fed auprès des agents de crédit montre que même si les banques sont encore plus nombreuses à resserrer leurs normes de prêt immobilier commercial qu’à les assouplir, cette majorité diminue depuis le milieu de l’année dernière :

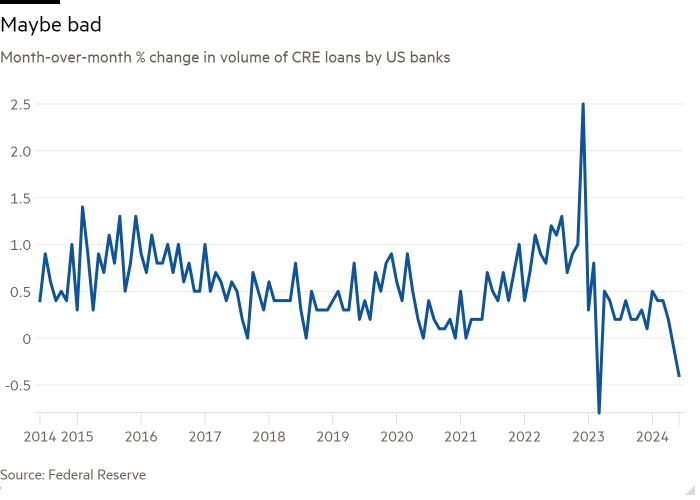

Mais les prêts immobiliers commerciaux ne se mettent pas en difficulté lentement. Ils se mettent en difficulté d’un seul coup, lorsqu’ils ne peuvent plus être refinancés. Il convient probablement de noter dans ce contexte que le volume des prêts immobiliers commerciaux des banques a diminué en mai et en juin.

Imogen Pattison, de Capital Economics, estime que 1 200 milliards de dollars de prêts immobiliers commerciaux arrivent à échéance cette année et l’année prochaine. Ces emprunteurs n’auront peut-être pas le temps d’attendre le retour des taux bas. Elle souligne que les taux de défaillance sur les obligations adossées à des hypothèques commerciales sont bien plus élevés que sur les prêts bancaires immobiliers commerciaux : ils approchent les 6 %, contre un pic de 10 % pendant la crise financière. Elle s’attend à ce que les difficultés du secteur immobilier commercial augmentent dans les mois à venir.

Les sociétés de placement immobilier (REIT) ont remarquablement bien récupéré. Mais le secteur immobilier commercial devrait probablement réserver encore quelques mauvaises surprises avant que le cycle des taux n’atteigne son point bas.

En savoir plus sur la dévaluation du dollar

Dans la newsletter d’hier, nous disions :

La dévaluation du dollar aurait de graves conséquences négatives. Elle serait inflationniste, car le prix des importations augmenterait.

L’argument avancé était que la dévaluation du dollar était inflationniste en raison de ce que les économistes appellent « l’effet de répercussion du taux de change ». Les États-Unis importent plus qu’ils n’exportent. Un dollar plus faible rend ces importations plus chères, ce qui fait grimper l’inflation à court terme.

Michael Pettis, de l’Université de Pékin, nous a écrit pour nous faire part de sa réaction. Il a déclaré :

L’inflation se produit lorsque la demande totale augmente par rapport à l’offre totale, et c’est bien sûr ainsi que les deux sont ramenées à l’équilibre. Si la dévaluation augmente certainement le coût des biens importés, la question importante est de savoir quel effet elle aura sur l’offre et la demande en général. L’objectif étant d’accroître la production nationale, si cette mesure est appliquée de manière non perturbatrice, elle pourrait très bien être désinflationniste. En fait, même si elle est inflationniste, elle pourrait n’être que temporaire et l’impact global pourrait être désinflationniste.

Nous sommes d’accord sur le fait que la balance commerciale finira par atteindre un nouvel équilibre, un équilibre dans lequel, dans la vision protectionniste, l’Amérique serait plus prospère, moins endettée et bénéficierait de prix plus bas. Nous pensons seulement que l’atteinte de ce nouvel équilibre pourrait être très perturbatrice et provoquer une inflation qui pourrait durer des années, alors que la production nationale augmenterait.

Nous avons également suggéré qu’une taxe sur la détention d’actifs américains par des étrangers, l’un des moyens de forcer la dévaluation, serait un scénario « apocalyptique » pour le marché. Pettis soutient qu’une taxe sur la détention de dollars américains est le moyen le plus pratique de combler le déficit commercial américain. Il estime que la Déficit commercial des États-Unis Le déficit commercial américain est alimenté par un déséquilibre beaucoup plus important de la balance des capitaux, et la réduction de l’écart entre l’investissement et l’épargne aux États-Unis en limitant les flux de capitaux permettrait de résoudre le déficit commercial. Les droits de douane ne seraient pas aussi efficaces.

C’est un argument économique logique, apparemment accepté par les proches de Donald Trump et par des responsables politiques comme les sénateurs Josh Hawley et Tammy Baldwin. Mais décourager les flux de capitaux étrangers à l’échelle nécessaire pour combler le déficit commercial et stimuler l’épargne américaine revient à supprimer l’un des principaux facteurs favorables à la valorisation très élevée des actifs financiers américains. C’est peut-être la bonne décision à prendre pour la santé économique à long terme du pays et du monde, mais cela constituerait probablement un choc majeur pour les portefeuilles d’investissement. Trump en a-t-il les moyens ?

Une bonne lecture

Un travail dur.

Podcast FT Unhedged

Vous ne vous lassez pas d’Unhedged ? Écoutez notre nouveau podcastpour une plongée de 15 minutes dans les dernières nouvelles des marchés et les titres financiers, deux fois par semaine. Retrouvez les éditions précédentes de la newsletter ici.

Newsletters recommandées pour vous

Notes sur les marais — Un point de vue d’expert sur l’intersection entre l’argent et le pouvoir dans la politique américaine. ici

Chris Giles sur les banques centrales — Des informations et des points de vue essentiels sur les réflexions des banques centrales, l’inflation, les taux d’intérêt et l’argent. Inscrivez-vous ici