Les investisseurs se préparent à ce que les grandes banques américaines annoncent leurs revenus de prêts les plus bas depuis près de deux ans alors qu’elles sont aux prises avec la fin de l’ère des taux d’intérêt élevés de la Réserve fédérale.

JPMorgan Chase, Bank of America, Citigroup et Wells Fargo devraient déclarer ensemble un revenu net d’intérêts total d’un peu moins de 62 milliards de dollars lorsqu’elles dévoileront leurs résultats trimestriels dans les semaines à venir, soit une baisse de près de 5 % par rapport au troisième trimestre 2023.

Les revenus nets d’intérêts – la différence entre ce que les banques paient sur les dépôts et ce qu’elles gagnent sur les prêts et autres actifs – ont explosé lorsque la Fed a augmenté rapidement ses taux à partir du début de 2022 et que les banques ont augmenté les taux pour les épargnants plus lentement que pour les emprunteurs.

Mais le boom a commencé à s’essouffler cette année, les banques augmentant lentement les taux d’intérêt pour les épargnants, réduisant ainsi les marges bénéficiaires.

Les analystes s’attendent à ce que le total des revenus nets d’intérêts des quatre plus grands prêteurs américains en termes d’actifs soit le chiffre le plus bas depuis fin 2022.

Les analystes s’attendent à ce que le bénéfice net total des quatre banques au troisième trimestre baisse en moyenne d’environ 15 pour cent par rapport à l’année précédente, selon les données de Bloomberg.

Les annonces de résultats des banques constitueront un aperçu « des revenus nets d’intérêts jusqu’à la fin de l’année et jusqu’en 2025 », a déclaré Saul Martinez, analyste bancaire chez HSBC.

Les bénéfices que les banques réalisent grâce aux prêts devraient subir de nouvelles pressions après que la Fed a réduit ses taux d’intérêt pour la première fois en plus de quatre ans le mois dernier, et que d’autres réductions sont prévues.

Les investisseurs ont déjà réduit leurs attentes concernant les bénéfices de certaines banques. Le mois dernier, un haut dirigeant de JPMorgan a effrayé les investisseurs en avertissant que les analystes étaient trop optimistes quant à ce que la société gagnerait en 2025 grâce aux revenus nets d’intérêts. Cela a fait chuter les actions de la plus grande banque américaine en termes d’actifs de plus de 5 pour cent.

Les analystes prévoyaient que les revenus nets d’intérêts de JPMorgan pour 2025 passeraient de 91,5 milliards de dollars à 90 milliards de dollars, mais ils ont désormais réduit leurs estimations pour l’année prochaine à 89 milliards de dollars.

Une partie du problème pour JPMorgan – le plus grand bénéficiaire de la hausse des taux d’intérêt du secteur – est qu’elle a détenu une proportion plus élevée d’actifs dans des titres à courte durée ou assimilables à des liquidités. Celles-ci obtenaient des rendements plus élevés lorsque les taux d’intérêt étaient élevés, mais seront moins lucratives après la baisse des taux de la Fed.

La BofA, quant à elle, a placé une plus grande partie des dépôts des consommateurs qu’elle n’avait pas prêtés dans des titres, et ceux-ci ont perdu de la valeur à mesure que la Fed augmentait les taux d’intérêt, ce qui a nui aux bénéfices. Bien que ces investissements aient pesé sur le cours des actions de la banque au cours des deux dernières années, leurs prix devraient désormais augmenter à mesure que les taux baissent, ce qui les rendra moins pesants sur les bénéfices de la BofA.

« Notre thèse a toujours été la suivante : [JPMorgan] ont beaucoup bénéficié lorsque les taux augmentaient simplement en raison de la façon dont leur bilan était positionné », a déclaré Suryansh Sharma, analyste de recherche chez Morningstar. « Maintenant, quand les taux baisseront, [JPMorgan] serait la plus désavantagée » parmi les grandes banques.

JPMorgan et Wells sont les premiers à publier leurs résultats le 11 octobre, suivis par BofA et Citi le 15 octobre.

Les bénéfices globaux des banques seront affectés par la baisse des revenus nets d’intérêts ainsi que par des provisions plus élevées pour pertes potentielles sur prêts par rapport à l’année précédente. Les pertes sur prêts bancaires n’ont cessé d’augmenter, bien qu’à partir de niveaux très faibles, alors que les consommateurs ont épuisé leurs économies de l’époque de la pandémie et que le coût de la vie a grimpé.

« Le crédit a été très bon et généralement assez résilient dans une économie en ralentissement. Tout porte à croire que cela devrait continuer ainsi », a déclaré Martinez de HSBC.

« Mais ce sont des banques, et il arrive parfois qu’elles aient des problèmes, même pendant les périodes fastes. Et je pense que nous sommes devenus tellement complaisants en matière de crédit que tout problème pourrait être perçu de manière plutôt négative.

La croissance des prêts a été lente, car la hausse des taux d’intérêt a dissuadé les emprunteurs, à l’exception des prêts par carte de crédit. Les analystes espèrent que la baisse des taux d’intérêt pourrait inciter les ménages et les entreprises à s’endetter davantage.

« Il y a beaucoup de puissance de feu dans les bilans pour accorder davantage de prêts », a déclaré Sharma de Morningstar.

Goldman Sachs publie ses résultats le 15 octobre et Morgan Stanley le lendemain.

Elles seraient moins touchées par une baisse des revenus nets d’intérêts car leurs modèles économiques sont davantage axés sur la banque d’investissement, le trading et la gestion financière.

Les bénéfices de Goldman au troisième trimestre devraient augmenter de 26 pour cent par rapport à l’année dernière, année où les bénéfices avaient été affectés par le retrait du groupe de la banque de détail. Chez Morgan Stanley, où le nouveau directeur général Ted Pick est en poste depuis janvier, le bénéfice net devrait augmenter d’environ 12,5 pour cent.

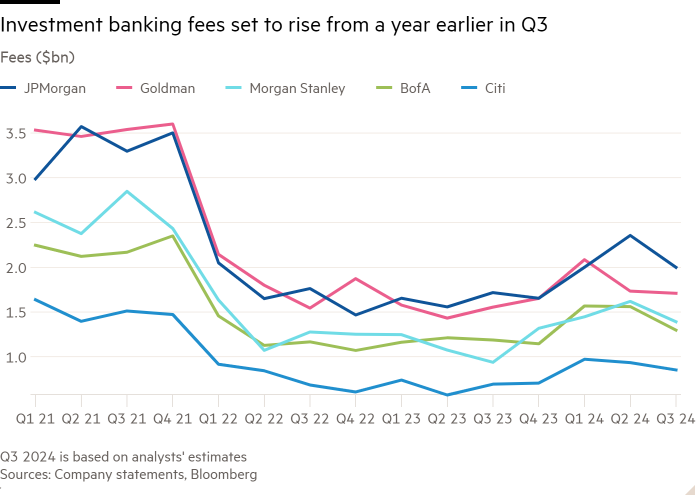

L’un des moteurs essentiels de la reprise dans ces banques devrait être la banque d’investissement, où les analystes prévoient que les frais continueront d’augmenter après deux années calmes.

Les prévisions prévoient que les frais de banque d’investissement chez JPMorgan, Goldman, Morgan Stanley, BofA et Citi augmenteront en moyenne d’au moins 20 pour cent. La souscription d’actions et de dettes résultant de nouvelles ventes d’actions et d’obligations devrait être particulièrement forte.

Le rebond attendu de l’activité de négociation a également stimulé les petits conseillers indépendants, tels qu’Evercore et Lazard. Avec Goldman, les trois sociétés ont toutes surperformé l’indice KBW Bank et l’indice de référence S&P 500.