Les plus grandes entreprises mondiales de l’aérospatiale et de la défense devraient engranger des niveaux record de liquidités au cours des trois prochaines années, grâce à une augmentation des commandes gouvernementales de nouvelles armes dans un contexte de tensions géopolitiques croissantes.

Selon une analyse de Vertical Research Partners pour le Financial Times, les 15 principaux sous-traitants de la défense devraient enregistrer un flux de trésorerie disponible de 52 milliards de dollars en 2026, soit près du double de leur flux de trésorerie combiné à la fin de 2021.

Les cinq principaux sous-traitants de la défense américaine devraient générer un flux de trésorerie de 26 milliards de dollars d’ici la fin de 2026, soit plus du double du montant de 2021. Ces chiffres excluent Boeing, compte tenu de ses récents problèmes et de sa forte pondération dans l’aérospatiale civile.

En Europe, les champions nationaux BAE Systems, Rheinmetall et le suédois Saab, qui ont bénéficié de nouveaux contrats de munitions et de missiles, devraient voir leur cash-flow combiné bondir de plus de 40 %.

L’industrie bénéficie d’une forte augmentation des dépenses militaires alors que les gouvernements augmentent leurs budgets en réponse à l’invasion à grande échelle de l’Ukraine par la Russie et à l’escalade des tensions au Moyen-Orient et en Asie.

Aux États-Unis, les projets de loi récents en faveur de l’Ukraine, de Taïwan et d’Israël ont alloué près de 13 milliards de dollars à la production d’armes des cinq plus grands groupes de défense américains – Lockheed Martin, RTX, Northrop Grumman, Boeing et General Dynamics – et de leurs fournisseurs. Au Royaume-Uni, le ministère de la Défense a consacré 7,6 milliards de livres sterling à l’aide militaire à l’Ukraine au cours des trois dernières années, notamment pour la reconstitution des stocks.

La hausse des dépenses publiques a déjà propulsé les carnets de commandes à des niveaux proches des records. Il faut généralement plusieurs années pour que les nouveaux contrats se traduisent par une augmentation des ventes (les entreprises de défense réalisent la majorité de leurs ventes une fois les armes livrées), mais la croissance des flux de trésorerie suscite déjà un débat sur la manière dont l’industrie dépensera cet argent.

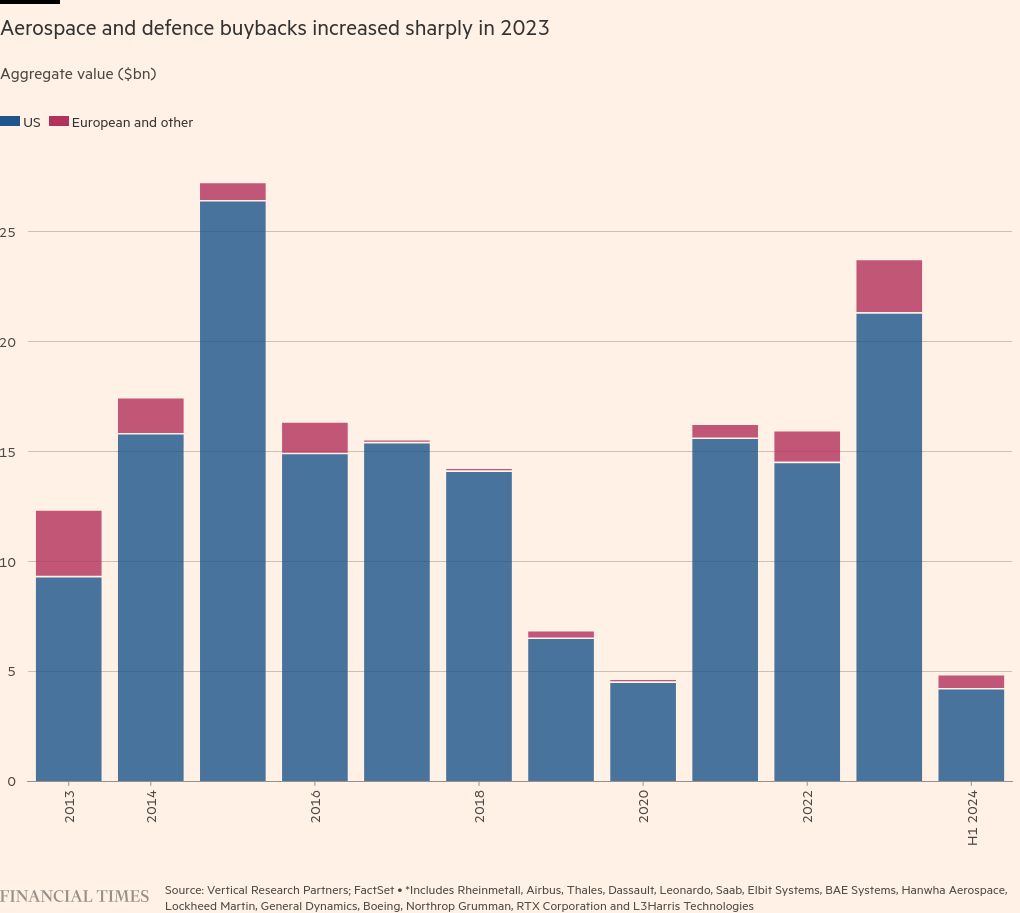

« C’est la question à un milliard de dollars pour le secteur : les entreprises n’aiment généralement pas détenir de grosses sommes d’argent liquide dans leur bilan. Que font-elles donc de tout cet argent si les acquisitions ne sont pas si simples ? Les rachats d’actions et les dividendes sont une solution », a déclaré Robert Stallard, analyste chez Vertical Research.

Les entreprises avaient déjà investi des milliards de dollars dans des rachats d’actions avant le récent afflux de nouvelles commandes ; certaines ont dû recourir à un endettement supplémentaire pour le faire. L’année dernière a été la plus forte en termes de rachats d’actions par les entreprises du secteur de l’aéronautique et de la défense, tant aux États-Unis qu’en Europe, depuis cinq ans, selon les données de Bank of America, même si les niveaux restent bien inférieurs à ceux des autres secteurs.

Lockheed Martin et RTX ont racheté ensemble près de 19 milliards de dollars d’actions l’année dernière. En Europe, BAE Systems a conclu cet été un programme de rachat d’actions sur trois ans d’un montant de 1,5 milliard de livres sterling et a immédiatement lancé un autre programme de rachat d’actions de 1,5 milliard de livres sterling.

Les rachats massifs effectués par des entrepreneurs américains, en utilisant efficacement l’argent des contribuables, ont a suscité des critiques Certains législateurs se demandent si les entreprises investissent suffisamment dans de nouvelles installations et dans la production. Les dirigeants ont insisté sur le fait qu’ils augmentent leurs dépenses d’investissement tout en reversant de l’argent aux investisseurs.

Les entreprises chercheront également à conclure davantage d’accords, ont déclaré les analystes, tout en avertissant que les achats importants seraient limités par des préoccupations réglementaires concernant la concurrence.

« Les fusions et acquisitions constituent inévitablement la prochaine étape du cycle », a déclaré Nick Cunningham, analyste chez Agency Partners. « Étant donné la longueur du cycle du secteur, il faut un certain temps pour que les capacités soient créées et que l’argent circule, mais l’énorme croissance du marché va générer de l’activité. »

Rheinmetall a annoncé en début de mois un accord de 950 millions de dollars pour le fabricant de pièces détachées pour véhicules militaires Loc Performance, basé dans le Michigan. L’entreprise allemande a déclaré que cet accord augmenterait ses chances de remporter des contrats de l’armée américaine pour des véhicules de combat et des camions tactiques d’une valeur de plus de 60 milliards de dollars.

Armin Papperger, directeur général, a déclaré aux analystes que l’ampleur de l’armée américaine et de ses commandes justifiait de s’adapter aux exigences strictes du pays envers les sous-traitants de défense étrangers, comme le maintien d’une structure d’entreprise distincte avec une gestion parallèle et une production nationale.

« Même si nous n’attrapons pas de gros poissons, nous attraperons des poissons plus petits, et les petits poissons valent des milliards aux États-Unis », a-t-il déclaré.

Les analystes de BoA ont noté que même si Rheinmetall n’avait pas encore décidé comment financer l’opération, il disposait de suffisamment de liquidités ainsi que de lignes de crédit disponibles pour aller de l’avant, ajoutant que la société s’attendait à terminer l’année avec une position de trésorerie d’environ 1 milliard d’euros.

Parmi les autres entreprises ayant récemment conclu des accords en Amérique du Nord, on trouve Renk, le fabricant de boîtes de vitesses pour chars qui a récemment été partiellement coté à Francfort, et qui a acquis l’année dernière le fabricant canadien de composants de suspension General Kinetics.

Le groupe tchécoslovaque a lancé une offre pour racheter l’activité munitions de l’américain Vista Outdoor. L’été dernier, BAE Systems a déboursé 5,6 milliards de dollars pour acquérir Ball Aerospace, un fournisseur de systèmes spatiaux essentiels aux missions. L’opération a été financée par des liquidités existantes et de nouveaux emprunts extérieurs.

Une activité accrue est attendue dans un secteur spatial européen de plus en plus compétitif. Airbus, Thales et Leonardo envisagent de fusionner certaines de leurs activités spatiales. L’ambition serait de créer une alliance paneuropéenne dans l’espace similaire à celle de MBDA, le champion européen des missiles, ont indiqué des sources proches des discussions.

La perspective d’une consolidation à plus grande échelle est peu probable compte tenu des préoccupations en matière de concurrence.

« Il y a encore de la place pour que les entreprises de taille moyenne achètent d’autres sociétés sans que les autorités de régulation ou les ministères de la Défense ne soient trop inquiets », a déclaré Byron Callan de Capital Alpha Partners, ajoutant que certaines entreprises de défense détenues par des fonds de capital-investissement pourraient également arriver sur le marché à l’avenir.

Même si les dépenses de défense devraient rester élevées au cours des prochaines années, la récente augmentation des commandes devrait probablement s’essouffler, notamment une fois la guerre en Ukraine terminée.

« C’est un secteur cyclique, a déclaré M. Callan. Les gens parlent souvent de cycles de demande de dix ans, mais la politique et les évaluations de sécurité peuvent changer, tout comme la demande de défense. »

Reportage supplémentaire d’Emma Dunkley