Les plus grands mineurs de cuivre du monde prévoient une collaboration plus étroite avec les utilisateurs finaux, des constructeurs automobiles aux services publics, bouleversant une chaîne d’approvisionnement jusqu’ici fragmentée alors que les pénuries de ce métal essentiel aux technologies vertes devraient s’aggraver dans les années à venir.

Les dirigeants des principaux groupes miniers voient de plus en plus de signes d’une évolution vers des accords directs avec les fabricants de câbles et d’autres gros acheteurs pour garantir l’approvisionnement du « métal de l’électrification » à un prix abordable.

« En fin de compte, ceux qui utiliseront le cuivre — que ce soit pour les bornes de recharge, le développement du réseau ou les véhicules — commenceront à s’intéresser davantage à la manière dont ils y accèdent », a déclaré Jonathan Price, directeur général de Teck Resources, un producteur canadien de cuivre et de zinc.

« Nous allons commencer à voir davantage d’intérêt pour les liens directs entre les mineurs et les utilisateurs finaux. Nous commençons à en voir et à en entendre davantage à ce sujet. »

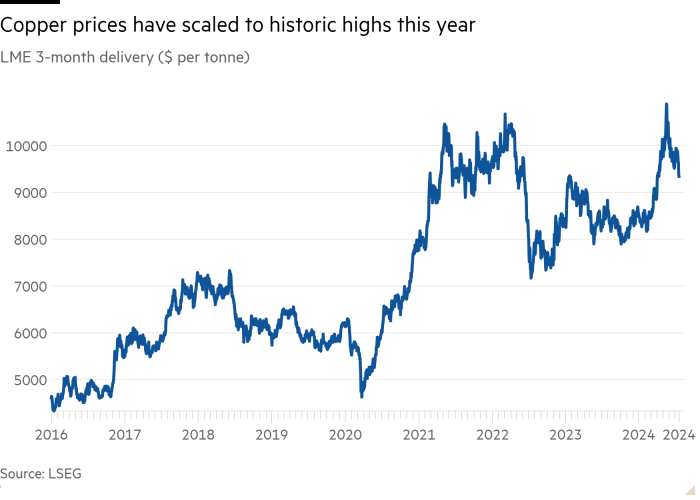

L’échec de l’OPA de 39 milliards de livres sterling de BHP sur Anglo American ainsi que la hausse du prix du cuivre à plus de 11 000 dollars la tonne au début de l’année ont mis en lumière les pénuries de cuivre prévues pour la fin de cette décennie. Bien que la demande en énergies renouvelables, en modernisation du réseau et en voitures électriques continue d’augmenter, de nouvelles mines deviennent de plus en plus difficiles à construire.

La Bank of America prévoit que l’offre de cuivre sera d’environ 5 millions de tonnes, soit 15 % de moins que la demande, d’ici 2030. La banque prévoit que le déploiement des énergies renouvelables, les dépenses en infrastructures de réseau et les voitures électriques à l’échelle mondiale doubleront la croissance annuelle de la demande de cuivre à 4 % par an, contre sa moyenne historique de 2 %.

Les dirigeants pointent du doigt un cocktail de facteurs qui bloquent la construction de grands projets, notamment la détérioration de la géologie, l’allongement des délais d’obtention des permis et la hausse des coûts due à l’inflation et aux considérations de durabilité. La demande des investisseurs pour des dividendes plutôt que pour la croissance et les prix trop bas du cuivre posent également des problèmes aux sociétés minières.

« C’est de plus en plus difficile », a déclaré Tristan Pascall, directeur général de First Quantum, dont la vaste mine de Panama a été fermée par le gouvernement après des manifestations. « Il n’y a plus de juridiction facile aujourd’hui. On peut dire qu’il ne faut pas aller en Argentine ou en République démocratique du Congo, mais où est-il facile d’aller maintenant ? »

Le débat qui fait rage au sein de l’industrie est de savoir si les sociétés minières doivent se regrouper en « supermajors » ou devenir plus ouvertes aux partenariats pour construire des projets complexes de plusieurs milliards de dollars – deux mesures qui ont un précédent dans l’industrie pétrolière.

Une intégration accrue de la chaîne d’approvisionnement serait une autre option pour répondre aux préoccupations des consommateurs finaux, inquiets des prix plus élevés résultant de la consolidation, et des mineurs de taille moyenne, vulnérables aux rachats par BHP, Glencore, Freeport-McMoRan et Rio Tinto.

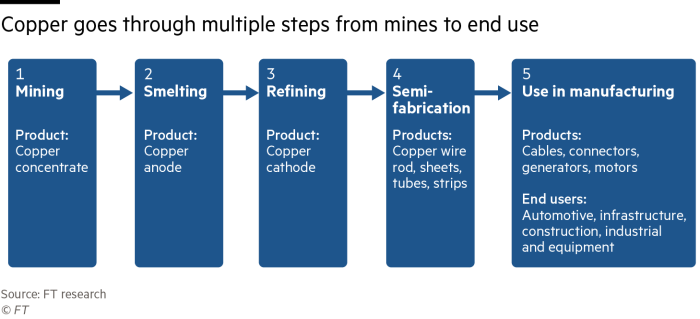

À ce jour, le seul accord de financement majeur pour le cuivre conclu entre un constructeur automobile et un mineur — entre lesquels se trouvent des fonderies et plusieurs couches de fabricants et de fournisseurs — a été celui de Stellantis, propriétaire des marques Jeep, Fiat et Peugeot, avec McEwen Copper, qui fait face à un problème de change unique en Argentine, où se trouve son projet.

Les dirigeants affirment que le cuivre pourrait suivre l’exemple du lithium, du nickel et du cobalt en permettant aux constructeurs automobiles de financer les mines en échange d’un approvisionnement ou pourraient s’inspirer de la manière dont les services publics ont signé des accords à long terme avec les mineurs pour accélérer l’approvisionnement en uranium.

Paul Gait, directeur de la stratégie du groupe Anglo American, a déclaré qu’une plus grande implication des clients, comme on le voit avec les métaux pour batteries, était « la direction que le cuivre est susceptible de prendre ».

Pour les développeurs de projets d’énergie renouvelable et les fabricants de véhicules électriques, la volatilité des prix des matières premières peut faire la différence entre le succès et la catastrophe.

Michael Widmer, stratège en matières premières à la Bank of America, affirme qu’en règle générale, une augmentation de 10 % des prix des matières premières réduit de 1 % le taux de rendement interne des projets renouvelables pour les investisseurs, qui n’est généralement qu’à un seul chiffre au départ.

Nexans, deuxième fabricant mondial de câbles, est un pionnier de l’intégration de la chaîne logistique. Il possède ses propres laminoirs à barres et les a conservés en prévision de la pénurie qui se produirait des années plus tôt, ce qui lui permet d’acheter des feuilles de cuivre directement auprès des mineurs et des fondeurs grâce à des contrats d’approvisionnement à long terme.

« Il y a suffisamment de cuivre dans le monde, mais la capacité d’extraction n’augmente pas aussi vite que la consommation », a déclaré Vincent Dessale, directeur des opérations de Nexans, qui considère que l’augmentation du recyclage de 5 à 30 % de son approvisionnement est « la clé » pour faire face à la pénurie d’approvisionnement.

Les prévisions pessimistes concernant l’offre de cuivre ne sont pas partagées par tous. Certains sont convaincus qu’avec 25 millions de tonnes par an, le marché du cuivre est suffisamment liquide pour ne pas nécessiter d’intervention directe. La faible demande cette année, notamment de la part de la Chine, a fait chuter les prix de 15 % par rapport à leurs sommets, à 9 300 dollars la tonne.

« Nous ne pensons pas que nous serons confrontés à une pénurie de cuivre dans les années à venir… En 2013, on prévoyait des pénuries d’approvisionnement en 2023, mais ce n’est pas ce qui s’est passé », a déclaré Jimmy Hermansson, vice-président senior et responsable des achats du groupe chez NKT, un fabricant de câbles danois. « Nous avons sécurisé du cuivre pour notre carnet de commandes. Au-delà, c’est de la spéculation. »

La substitution et la réduction de l’utilisation du cuivre sont également susceptibles de se produire si les prix restent élevés. La Chine le remplace par l’aluminium dans les câbles électriques longue distance. Le directeur général du producteur américain d’aluminium Alcoa, William Oplinger, estime que la substitution entraînera une demande supplémentaire d’un million de tonnes. Quant à la destruction de la demande, Gait d’Anglo affirme que dans la plomberie, qui représente 9 % de la consommation de cuivre, ce matériau « est le plus facile à éliminer ».

Mais en fin de compte, la plupart des analystes et des dirigeants s’accordent à dire que la pénurie de cuivre annoncée se prépare depuis des années en raison du sous-investissement dans la découverte et le développement de projets qui prennent environ 15 ans pour atteindre la première production.

« Je pense que nous nous dirigeons vers un monde de graves contraintes d’approvisionnement en cuivre », a déclaré Christopher LaFemina, analyste chez Jefferies. « Ce n’est pas comme si on pouvait changer de direction pour mettre la capacité en service. »