Cet article est une version sur site de notre newsletter Unhedged. Les abonnés Premium peuvent s’inscrire ici pour recevoir la newsletter tous les jours de la semaine. Les abonnés Standard peuvent passer à Premium ici ou explorer toutes les newsletters FT

Bonjour. Voici Harriet Clarfelt, qui remplace M. Armstrong alors qu’il prend un jour de congé bien mérité. Plaintes à lui, tout autre commentaire à me faire, s’il vous plaît : [email protected].

J’étais moi-même en vacances la semaine dernière ; quelque chose que Rob a peut-être pris en considération lorsqu’il recherchait un collègue bien reposé, fraîchement venu de climats plus ensoleillés.

Peu de chance sur le plan météo, étant donné que je me suis aventuré dans ma ville natale, Londres. Mais heureusement, un bref voyage à travers le continent jusqu’en Autriche et en France m’a incité à examiner de plus près les marchés européens. (Et les dumplings, les escalopes et bien d’autres féculents . . .)

Ce qui m’amène à . . . Avoine

Les obligations d’État françaises, alias OAT (abréviation d’obligations assimilables du Trésor), ont connu une période volatile depuis que le président Emmanuel Macron a convoqué des élections législatives anticipées il y a deux dimanches.

Le rendement des obligations françaises à 10 ans a bondi la semaine dernière alors que le prix de l’instrument baissait, et l’écart entre les rendements de référence français et allemand – considéré comme un baromètre du risque de détention de la dette française – a atteint plus de 0,8 point de pourcentage la dernière fois. Vendredi, son niveau le plus large depuis 2017.

Comme mes collègues l’ont bien documenté, d’autres marchés français ont également été sous pression au cours des quinze derniers jours alors que les investisseurs digéraient la possibilité d’un gouvernement d’extrême droite avec de grands projets de dépenses et la formation d’un bloc de gauche qui pourrait effacer le centrisme de Macron. Alliance.

La semaine dernière a marqué la pire baisse de l’indice Cac 40 depuis 2022 et, comme je l’évoquerai, les primes d’emprunt des entreprises européennes ont bondi.

Alors : 1) Que signifient ces primes plus élevées pour les entreprises dont les dettes sont libellées en euros ? et 2) Cette crise de volatilité pourrait-elle constituer une opportunité pour les investisseurs potentiels ?

Mes réponses, en bref, sont les suivantes : 1) Les entreprises qui exploitent le marché européen des obligations de qualité investissement doivent désormais payer la prime la plus élevée depuis plusieurs semaines pour émettre de la dette – ce qui n’est pas idéal si vous envisagez de réaliser une grosse affaire dans un avenir proche. .

Et 2) Peut-être – si vous pensez que toute nouvelle agitation sera de courte durée au-delà des deux tours politiques français qui auront lieu les 30 juin et 7 juillet. Bien que, bien sûr, la sélection individuelle des crédits soit cruciale – et il y a aussi le fait que la France est loin d’être le seul pays à organiser des élections cette année.

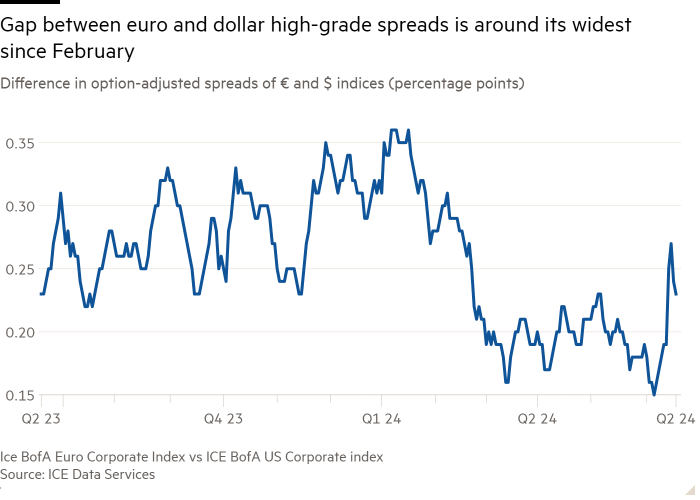

Tout d’abord, quelques chiffres. L’écart moyen entre les obligations de qualité investissement en euros – la prime payée par les emprunteurs pour émettre de la dette par rapport aux rendements équivalents du Bund allemand – se situe à environ 1,2 point de pourcentage, après avoir atteint la semaine dernière son plus haut niveau depuis février.

C’est encore bien inférieur à ce qu’il était il y a six mois, mais considérablement supérieur au niveau de seulement 1,06 point de pourcentage de début juin.

Le spread moyen des titres à haut rendement, ou « junk », est également bien inférieur à celui de l’année dernière, mais a fortement augmenté, passant de 3,21 points de pourcentage à un peu moins de 3,5 points de pourcentage ce mois-ci, selon les données d’Ice BofA.

Pour Lotfi Karoui, stratège crédit en chef de Goldman Sachs, de telles décisions reflètent « l’incertitude » [about] le résultat des élections et le manque de clarté des investisseurs sur l’agenda économique des différents acteurs ».

Il est vrai que les spreads des obligations d’entreprises américaines se sont également élargis en juin. Mais le mouvement a été moins prononcé qu’outre-Atlantique – et l’absence de corrélation directe signifie que l’écart entre les spreads des titres de qualité investissement des deux régions a atteint son plus haut niveau depuis quatre mois plus tôt cette semaine.

Ainsi, certains pourraient être tentés de rester temporairement sur le marché du dollar jusqu’à ce que la volatilité se calme en Europe. Signe de l’ouverture du marché américain aux nouvelles émissions – et de la demande persistante des investisseurs – un certain nombre de transactions importantes ont eu lieu cette semaine, Home Depot ayant finalisé lundi une vente d’obligations en neuf parties pour 10 milliards de dollars.

Mais pourrions-nous assister à un changement plus durable ? Certains prétendent que les spreads étaient tout simplement trop étroits pour le risque qu’ils étaient censés refléter auparavant, et qu’il était temps de les élargir. En effet, Mike Scott de Man Group note : « La France [has] a fourni un catalyseur pour la réévaluation du risque – qui n’avait pas été correctement évalué.

Les analystes de la Deutsche Bank ont écrit cette semaine qu’ils étaient « toujours à l’aise avec le crédit sur une base absolue » et que « les probabilités d’un choc politique systémique européen sont surestimées ». Mais ils ont ajouté que le crédit européen devrait désormais s’échanger avec un spread plus large que le crédit américain, « à la fois en raison de craintes politiques et d’une BCE apparemment hésitante à s’écarter de la Fed » en ce qui concerne les baisses de taux d’intérêt.

En toute honnêteté, les spreads de crédit en euros ont en fait légèrement diminué par rapport à leur niveau de la semaine dernière. (Choisir d’écrire sur un sujet, puis regarder désespérément la tendance commencer à se dénouer est un risque professionnel pour un journaliste spécialisé dans les marchés.)

Cela pourrait indiquer que les inquiétudes commencent déjà à s’atténuer.

Et si vous pensez qu’il est peu probable que les pires craintes politiques des marchés se réalisent et que la volatilité ne durera pas trop longtemps, alors cela pourrait être le moment idéal pour acquérir une dette légèrement moins chère.

«Les gens se plaignaient du resserrement des spreads de crédit», constate Christian Hantel de Vontobel. « Si l’on considère maintenant l’élargissement de l’Europe – et en supposant que les dégâts sur le paysage politique en France puissent, espérons-le, être limités – cela pourrait constituer une opportunité d’entrée intéressante pour les investisseurs. »

Les analystes de JPMorgan sont du même avis. « À notre avis, même s’il existe de nombreux risques, cette situation offre en fin de compte une opportunité d’achat », ont-ils écrit vendredi dernier, soulignant que « les investisseurs européens ne sont pas étrangers au risque politique ». Dans le même temps, les facteurs « techniques » – à savoir les afflux d’investisseurs vers les fonds obligataires de première qualité en euros – sont restés « extrêmement forts ».

Mon avis? Les achats opportunistes, en supposant que la volatilité continuera de s’atténuer, nécessitent encore une bonne dose de discernement quant aux perspectives des entreprises individuelles – et à la qualité du crédit – quel que soit le scénario politique.

Sans parler de la reconnaissance du contexte international plus large dans lequel nous nous trouvons cette année, avec les élections britanniques qui se déroulent entre les deux tours en France et, bien sûr, les élections américaines imminentes en novembre.

Se pose ensuite la question de savoir quand et dans quelle mesure les banques centrales vont réduire leurs taux. . . et le débat sur les perspectives économiques plus larges.

Pour Scott de Man Group, « la volatilité est là pour rester » alors qu’un certain nombre d’élections se déroulent – mais en ce qui concerne le crédit à haut rendement, « le plus important en général sera le contexte de croissance ».

Les valeurs par défaut divergent

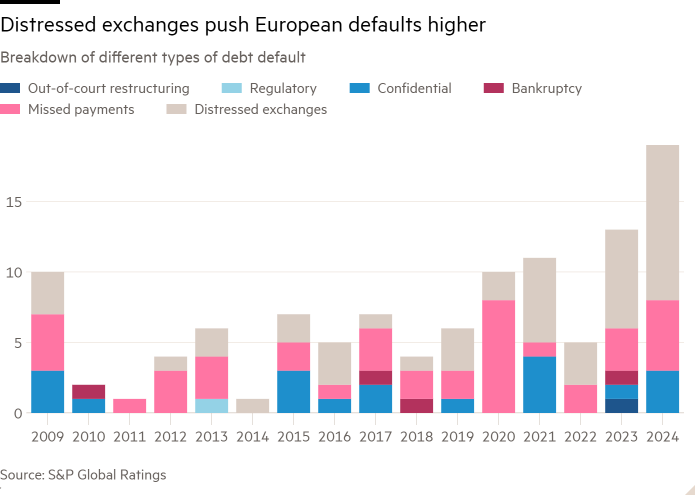

Les derniers rapports mensuels sur les défauts de paiement des entreprises ont été publiés et, contrairement à certaines craintes exprimées au cours de l’année écoulée, les choses ne s’annoncent pas trop mal. Mais ils n’ont pas l’air très bien non plus.

Les défauts de paiement mondiaux se sont élevés à 14 en mai, selon S&P Global Ratings, ce qui porte le total depuis le début de l’année à 69. C’est deux de moins que la période comparative de 2023. Mais comme le dit S&P, ce chiffre reste « bien supérieur » à la moyenne sur cinq ans. .

Les chiffres des défauts de mai mettent également en évidence le thème des divergences régionales. Le mois dernier, les défauts de paiement aux États-Unis étaient plus élevés qu’en Europe – neuf contre quatre. Mais alors que les défauts de paiement aux États-Unis ont effectivement diminué d’un mois à l’autre, les défauts de paiement en Europe sont restés stables, maintenant le total annuel de la région à son plus haut niveau depuis 2008, à 19.

De plus, 11 de ces défauts européens étaient des bourses dites en difficulté.

Ce type d’opération d’échange de dettes peut aider les entreprises (et leurs bailleurs de fonds en capital-investissement) à éviter des procédures de faillite coûteuses – même si nos rapports précédents indiquent que les bourses en difficulté peuvent de toute façon parfois se contenter de jeter la boîte sur la route vers la salle d’audience.

S&P et Moody’s s’attendent à ce que les taux de défaut tendent à baisser au cours des 12 prochains mois. Mais cela dépend dans une certaine mesure de l’évolution des taux d’intérêt, de la croissance et des évolutions géopolitiques.

Les entreprises emprunteuses les plus faibles – et en particulier les émetteurs de prêts à effet de levier, dont les coûts de la dette fluctuent en fonction des taux d’intérêt en vigueur – rechercheront attentivement des signes d’allégement à l’horizon. Le problème est qu’il est peu probable que les banques centrales accélèrent le rythme de ces mesures d’allègement, à moins qu’elles ne soient confrontées à un fort ralentissement de la croissance.

Et cet environnement ne serait pas non plus idéal pour les entreprises très endettées et de mauvaise qualité.

Une bonne lecture

Hertz lève de l’argent frais pour respirer.

Podcast FT non couvert

Vous n’en avez jamais assez de Unhedged ? Ecouter notre nouveau podcast, pour une plongée de 15 minutes dans les dernières actualités des marchés et les gros titres financiers, deux fois par semaine. Retrouvez les éditions précédentes de la newsletter ici.

Newsletters recommandées pour vous

Notes des marais — Avis d’expert sur l’intersection de l’argent et du pouvoir dans la politique américaine. S’inscrire ici

Chris Giles sur les banques centrales — Des nouvelles vitales et des points de vue sur ce que pensent les banques centrales, l’inflation, les taux d’intérêt et la monnaie. S’inscrire ici