Débloquez gratuitement l’Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

Cet article est une version sur site de notre newsletter Unhedged. Les abonnés Premium peuvent s’inscrire ici pour recevoir la newsletter tous les jours de la semaine. Les abonnés Standard peuvent passer à Premium ici, ou explorer toutes les newsletters du FT

Bonjour. McDonald’s a annoncé une baisse de ses ventes lors de la conférence téléphonique sur les résultats d’hier. Il semble que la vague de vengeance alimentaire dans les restaurants après la pandémie ait pris fin, mais les investisseurs dans la restauration rapide peuvent être rassurés : Unhedged continue de manger plus que sa part de hamburgers et de frites. Envoyez-nous un e-mail avec des conseils diététiques : [email protected] et [email protected].

Les bénéfices des grandes entreprises technologiques

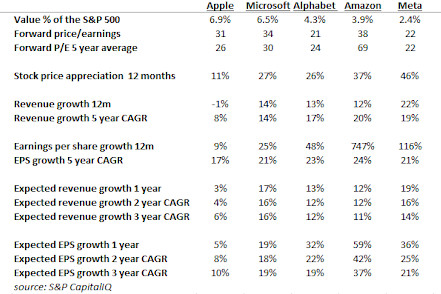

Cet après-midi, Microsoft annonce ses résultats. Demain, Meta suivra, puis Apple et Amazon donneront leur avis jeudi. Cela représente un cinquième de la capitalisation boursière du S&P 500, un chiffre qui sous-estime probablement l’importance de ces quatre sociétés pour le marché dans son ensemble. Elles, ainsi qu’Alphabet (qui a publié ses résultats la semaine dernière) et Nvidia (qui publiera ses résultats dans un mois), ont fourni la plupart des gains du marché au cours des dernières années, et si leurs perspectives déçoivent, il y aura des problèmes.

La sensibilité de ces actions aux résultats peu enthousiasmants a été démontrée par Alphabet la semaine dernière, qui a annoncé une croissance de son chiffre d’affaires et de ses bénéfices de 14 %, légèrement supérieure aux estimations. Ses actions ont chuté de 5 % le lendemain. Cependant, cela pourrait être dû au fait que toutes les sociétés « plateformes » ont été prises dans un courant descendant ces dernières semaines :

Dans la mesure où ces baisses représentent une réduction ordonnée des attentes et une rotation loin des grandes technologies, elles constituent une bonne nouvelle pour le marché dans son ensemble. Trop de choses ont été mises en jeu sur trop peu d’actions. Mais les attentes restent dangereusement élevées. Voici quelques chiffres à prendre en compte :

Quelques points à noter :

Apple et Microsoft se négocient désormais avec des primes conséquentes par rapport à leur ratio cours/bénéfice moyen à long terme (et depuis cinq ans, ces valorisations sont déjà constamment élevées). Ce n’est pas le cas d’Alphabet et de Meta (probablement parce que leurs bénéfices dépendent de la publicité et sont donc plus sensibles à l’économie). Amazon est un cas particulier dans la mesure où elle a longtemps été considérée comme sous-performante par rapport à son potentiel, justifiant un ratio cours/bénéfice élevé. Cela semble moins vrai récemment.

Toutes ces entreprises, à l’exception d’Apple, ont enregistré d’excellents résultats au cours des deux dernières années, tant en termes d’appréciation des cours que de croissance des revenus et des bénéfices. La croissance d’Apple a été sensiblement plus lente que celle des autres (est-ce désormais une valeur purement défensive ?).

Le point crucial : comme le montrent les estimations consensuelles des analystes concernant le chiffre d’affaires et le bénéfice par action, le marché estime qu’il n’y aura pas de ralentissement de la croissance. Une croissance à deux chiffres du chiffre d’affaires et une croissance des bénéfices égale ou supérieure à 20 % dans les années à venir constituent un obstacle que ces entreprises doivent franchir. Apple fait encore une fois exception, mais il faut noter que même les attentes sont en faveur d’une accélération des résultats.

Unhedged pense que ces entreprises sont toutes formidables et qu’il est fort probable qu’elles répondent à ces attentes. Mais notre argument est que leur statut de star est déjà pris en compte dans les cours et que le moindre faux pas sérieux bouleverserait beaucoup de marchés.

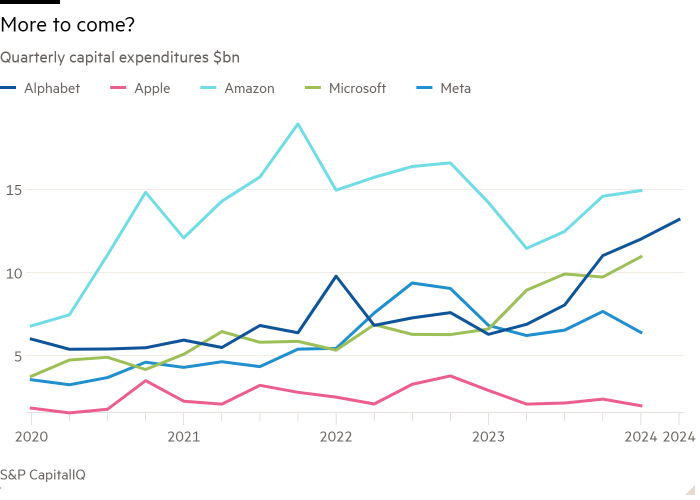

Il existe un autre risque. Ces entreprises ont fait beaucoup pour soutenir le discours du marché sur l’IA en prenant des engagements importants pour augmenter les dépenses d’investissement en faveur des services d’IA. Microsoft a déclaré que « nous nous attendons à ce que les dépenses d’investissement augmentent considérablement » cette année et que « la demande d’IA à court terme est un peu plus élevée que notre capacité disponible ». Amazon affirme que la forte demande de services cloud et d’IA signifie qu’elle va « augmenter de manière significative » les dépenses d’investissement. Meta affirme que l’IA entraîne une hausse des investissements cette année et en 2025.

Si ces entreprises reviennent sur leurs engagements, même de la manière la plus modérée et la plus nuancée, l’impact se fera immédiatement sentir sur Nvidia et d’autres valeurs du secteur des puces électroniques, qui ont été l’autre soutien crucial des marchés. C’est à peu près le plus gros risque auquel les investisseurs en actions américaines sont confrontés à l’heure actuelle.

Le yen sauvage

La semaine dernière, le renforcement rapide du yen japonais a coïncidé avec la faiblesse surprenante des valeurs technologiques américaines. Les spéculations de Wall Street ont-elles été liées ?

La théorie est la suivante. Le yen est une monnaie d’emprunt courante pour les opérations de portage, dans lesquelles les investisseurs empruntent la devise d’un pays où les taux sont bas et investissent le produit de ces opérations dans un marché à rendement plus élevé ailleurs. La vente à découvert du yen a également été une stratégie populaire ces derniers mois. Ainsi, lorsque le yen s’est soudainement apprécié la semaine dernière – déclenchée par l’intervention du ministère japonais des Finances sur le yen et par des nouvelles rassurantes sur l’inflation aux États-Unis – les opérations de portage et les ventes à découvert du yen ont toutes deux été dénouées, forçant les investisseurs soit à vendre les actions technologiques qu’ils avaient achetées avec des yens empruntés, soit à vendre des actions technologiques pour couvrir leurs positions courtes.

Mais il n’existe aucune preuve tangible (à notre connaissance) que les investisseurs empruntent des yens pour acheter des actions technologiques ou vendent des actions technologiques pour couvrir des positions courtes. Selon Derek Halpenny de MUFG Strategies :

Le carry trade a commencé à se dénouer la semaine dernière. Nous avons vu le peso mexicain, le dollar américain et d’autres devises d’Amérique latine s’affaiblir, les investisseurs ayant abandonné certaines opérations de carry trade sur devises à taux d’intérêt élevés, en échange du yen. Certains diront que les positions sur actions technologiques à effet de levier ont été financées par le yen, mais nous n’en sommes pas certains.

Il pourrait y avoir davantage de répercussions mondiales – et davantage de théories folles sur ce qui se passe – lorsque la Banque du Japon se réunira mercredi.

Premièrement, la hausse récente du dollar par rapport au yen est due à l’écart important entre les taux d’intérêt américains et japonais. La BoJ espère entamer un cycle de hausse progressive des taux, mais elle ne le fera que lorsqu’elle sera convaincue que l’inflation induite par les salaires est bien ancrée. L’enquête Tankan de la BoJ de juin auprès des entreprises a suggéré que l’inflation des salaires commençait effectivement à se faire sentir. La BoJ pourrait relever ses taux dès mercredi.

Même si la BoJ ne devrait pas augmenter son taux de plus de 0,25 %, un cycle de relèvement progressif entraînerait un renforcement du yen et pourrait marquer le début de la fin du carry trade dollar/yen. Même si ce dernier sera toujours opérationnel jusqu’à ce que les taux convergent complètement, les traders pourraient se tourner vers d’autres devises ou être effrayés par la volatilité du yen.

La BoJ a également annoncé qu’elle mettrait fin au contrôle de la courbe des taux (YCC), un programme d’assouplissement quantitatif lancé en 2016, dans le cadre duquel la BoJ achète pour près de 6 000 milliards de yens d’obligations d’État japonaises par mois pour maintenir les rendements proches de 0. Le comité de politique monétaire de la BoJ devrait annoncer un plan de réduction du rythme des achats. De nombreux analystes s’attendent à une réduction initiale de 50 % des achats de JGB.

Les achats massifs d’obligations de la BoJ ont provoqué une fuite des capitaux institutionnels du Japon vers les actions et obligations étrangères, ce qui a peut-être contribué à faire grimper la valorisation des actifs américains au cours des dix dernières années. Certains craignent un retournement de situation douloureux, du type de celui qui se serait produit la semaine dernière.

C’est peu probable. La Banque du Japon a assoupli les objectifs de taux d’intérêt du YCC en 2021 sans provoquer de désinvestissements majeurs de participations étrangères. L’écart entre les rendements des JGB et la plupart des autres obligations souveraines reste suffisamment important pour que les investisseurs japonais continuent à investir dans des actifs internationaux.

Au contraire, un resserrement quantitatif pourrait avoir l’effet inverse, si les investisseurs japonais fuient la chute des prix des JGB. Thierry Wizman, du groupe Macquarie, note que :

[The BoJ] ralentir [JGB] Les achats entraîneront une hausse des émissions nettes, ce qui revient en gros à vendre des JGB sur le marché. Ils ne voudront y entrer que lorsque les rendements seront plus élevés, une fois que le QT aura eu son effet.

(Cavalier)

Une bonne lecture

Températures de la mer.

Podcast FT Unhedged

Vous ne vous lassez pas d’Unhedged ? Écoutez notre nouveau podcastpour une plongée de 15 minutes dans les dernières nouvelles des marchés et les titres financiers, deux fois par semaine. Retrouvez les éditions précédentes de la newsletter ici.

Newsletters recommandées pour vous

Notes sur les marais — Un point de vue d’expert sur l’intersection entre l’argent et le pouvoir dans la politique américaine. ici

Chris Giles sur les banques centrales — Des informations et des points de vue essentiels sur les réflexions des banques centrales, l’inflation, les taux d’intérêt et l’argent. Inscrivez-vous ici