Restez informé avec des mises à jour gratuites

Inscrivez-vous simplement au Les marchés de capitaux myFT Digest – livré directement dans votre boîte de réception.

Des véhicules d’investissement permettant de récupérer des prêts risqués sont lancés à un rythme record en Europe cette année, en réponse à la demande d’investisseurs en quête de rendement.

Plus de 22,7 milliards d’euros de prêts dits garantis ont été émis au cours des cinq premiers mois de cette année, selon les données de Bank of America, à l’exclusion des opérations visant à refinancer les CLO existants à moindre coût.

Ces véhicules – qui récupèrent des dizaines de prêts indésirables, les reconditionnent dans différentes catégories de notation et en revendent ensuite des tranches aux investisseurs – ont été évités à la suite de la crise financière mondiale de 2008 en raison des ravages causés par leurs proches cousins, les titres de créance garantis. .

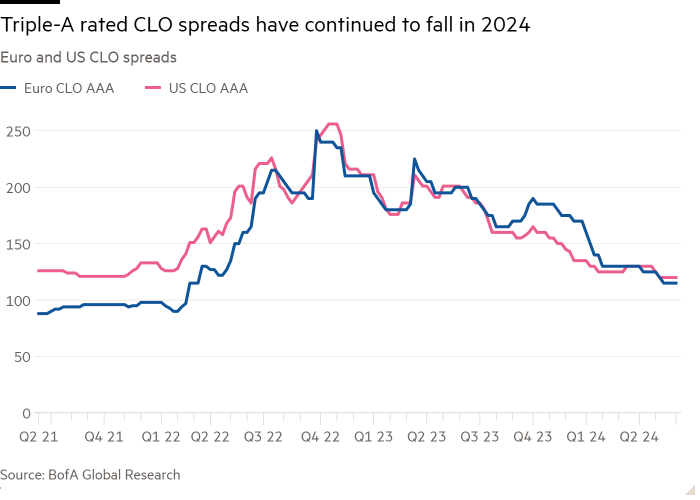

L’essor des émissions européennes cette année montre à quel point, comme aux États-Unis, les CLO retrouvent désormais la faveur des investisseurs. Ces données placent le marché européen, qui ne représente qu’une fraction de la taille de son homologue américain, en passe de battre le record d’émissions de 2021 de 39 milliards d’euros.

“Nous constatons certainement une quantité importante de nouvelles émissions”, a déclaré Aza Teeuwen, associé et gestionnaire de portefeuille au sein de l’équipe des titres adossés à des actifs chez TwentyFour Asset Management. Il a déclaré que les gestionnaires de ces véhicules étaient désireux de profiter des rendements plus faibles auxquels ils peuvent émettre des CLO.

Même si les gestionnaires ont pu émettre à moindre coût, « du point de vue de l’investisseur… . . . il s’agit toujours d’une classe d’actifs incroyablement attractive du point de vue du rendement », a-t-il ajouté.

Les gestionnaires d’actifs qui émettent des CLO visent à profiter de la différence entre le coût de la dette qu’ils peuvent contracter auprès des investisseurs et les revenus des intérêts sur les prêts risqués aux entreprises qu’ils achètent.

Les prêts achetés par les CLO sont généralement émis par des sociétés très endettées et de mauvaise qualité. Cette dette, à taux d’intérêt variable, a gagné en popularité pendant la pandémie de coronavirus, alors que les banques centrales ont réduit les coûts d’emprunt à des niveaux extrêmement bas. Mais les emprunteurs devraient être touchés par la hausse rapide des taux au cours des deux dernières années pour lutter contre l’inflation.

Cependant, de nombreux emprunteurs obtiennent de meilleurs résultats et ont été en mesure de rembourser leur dette mieux que prévu, ce qui a attiré les investisseurs vers les CLO.

Dans le même temps, les investisseurs en CLO qui ont été intégralement remboursés par les véhicules précédents ont eu envie de recycler leur cash back dans de nouveaux produits émis, ce qui a contribué à soutenir la demande.

Même si le taux d’intérêt a baissé par rapport aux obligations d’État, « les rendements restent très attractifs. Donc pour les investisseurs qui recherchent du carry [income]c’est toujours un produit très attractif à acheter », a déclaré David Nochimowski, responsable de la stratégie mondiale CLO et ABS chez BNP Paribas, lors de la conférence Global ABS à Barcelone la semaine dernière.

En avril, Deutsche Bank a relevé ses prévisions d’émission de CLO en Europe cette année de 10 milliards d’euros, à 37 milliards d’euros, ce qui serait juste en dessous du record de 2021. Barclays, Morgan Stanley et BofA ont également relevé leurs prévisions, les émissions, qui devraient globalement stagner en 2024 par rapport à l’année dernière, ont rapidement dépassé les attentes.

Les CLO européens détiennent désormais 240,5 milliards d’euros d’actifs sous gestion, tandis que les CLO américains disposent désormais de 1,07 milliards de dollars, selon les données du LSEG.

« Si vous regardez les niveaux d’émission depuis le début de l’année, nous sommes bien en avance par rapport à 2021. Allons-nous annualiser cela ? Je pense que c’est là le grand point d’interrogation », a déclaré Alexander Dupont, responsable des nouvelles émissions européennes de CLO chez Goldman Sachs, lors de la conférence ABS à Barcelone.

« Si nous voulons annualiser ces chiffres, nous pensons que les fusions et acquisitions [mergers and acquisitions] doit reprendre et l’activité de rachat par emprunt doit reprendre », a déclaré Dupont.

Le rythme élevé des nouvelles émissions de CLO s’est produit malgré la rareté des nouveaux prêts sous-jacents. Les entreprises respectent régulièrement leurs remboursements de prêts, mais n’ont pas régulièrement recours au marché pour obtenir de nouveaux capitaux, laissant les acheteurs, y compris les CLO, en concurrence pour un pool de prêts sous-jacents en diminution.

L’offre de prêts à effet de levier européens reste faible cette année, à environ 31 milliards d’euros pour l’année à ce jour, selon les données de la BofA. Ce chiffre représente une légère augmentation par rapport à 2023, mais il est dû à une augmentation du nombre d’emprunteurs refinançant leur dette, plutôt qu’à une série de transactions ou de rachats par emprunt.

La résurgence des CLO en Europe suit une tendance similaire sur le marché américain, qui a également connu une émission généralisée. Cela a incité Morgan Stanley à relever sa prévision de volume d’émission de nouveaux CLO aux États-Unis à 165 milliards de dollars le mois dernier, soit un bond de 50 milliards de dollars par rapport aux prévisions de la banque pour l’année à venir.

Amir Vardi, gestionnaire de portefeuille et responsable du crédit structuré au sein du Credit Investment Group du Credit Suisse, a déclaré lors de la conférence à Barcelone: «Nous analysons une année record qui s’élèvera à environ 200 milliards de dollars. . . et l’Europe pourrait aussi battre un record.»