Restez informé avec des mises à jour gratuites

Inscrivez-vous simplement à la Capital-investissement myFT Digest – livré directement dans votre boîte de réception.

Les dirigeants européens des sociétés de rachat donnent la priorité à la distribution de liquidités à leurs bailleurs de fonds plutôt qu’à la réalisation de rendements supérieurs à ceux du marché sur leurs investissements, après avoir été contraints de conserver leurs actifs plus longtemps que prévu en raison de taux d’intérêt plus élevés.

Réunis à la conférence IPEM à Paris cette semaine, les gestionnaires de fonds ont déclaré que le nouvel acronyme selon lequel ils vivaient était « DPI » — distributions sur le capital versé, ou combien d’argent un fonds restitue cumulativement aux investisseurs par rapport à ce qu’ils ont initialement versé.

Cette mesure a remplacé le taux de rendement interne, autrefois sacrosaint, que le secteur du capital-investissement a longtemps privilégié pour démontrer qu’il pouvait offrir des performances annuelles supérieures à celles du marché public.

« Le DPI est le nouveau TRI », a déclaré Tristan Tully, responsable du capital-investissement européen chez Brookfield lors d’un des panels.

L’indicateur est devenu le nouveau « mot magique », a déclaré Michael Wand, homologue de Tully chez Carlyle. Il est clair que le multiple de distribution a « remplacé le TRI net » comme mesure clé du succès du secteur – comme « il le devrait » car les sorties ont été négligées au cours des dernières années, a-t-il ajouté.

Le taux de rendement interne a toujours été le principal indicateur utilisé par les gestionnaires de fonds de capital-investissement et les investisseurs pour évaluer la performance des fonds. Nombre d’entre eux visaient autrefois un rendement d’au moins 25 % par an pour justifier leurs frais de gestion élevés et la part de 20 % des bénéfices (les intérêts reportés) qu’ils prélèvent généralement sur les ventes d’actifs.

Mais les professionnels du rachat ont récemment été contraints de concentrer leur attention sur le montant d’argent qu’ils restituent aux investisseurs, après que la hausse des taux d’intérêt a eu un impact sur la valorisation des entreprises, rendant plus difficile pour les sociétés de capital-investissement de sortir de leurs investissements.

Les groupes de capital-investissement du monde entier sont assis sur un nombre record de 28 000 entreprises invendues valant plus de 3 000 milliards de dollars, selon un rapport de Bain & Co publié en mars.

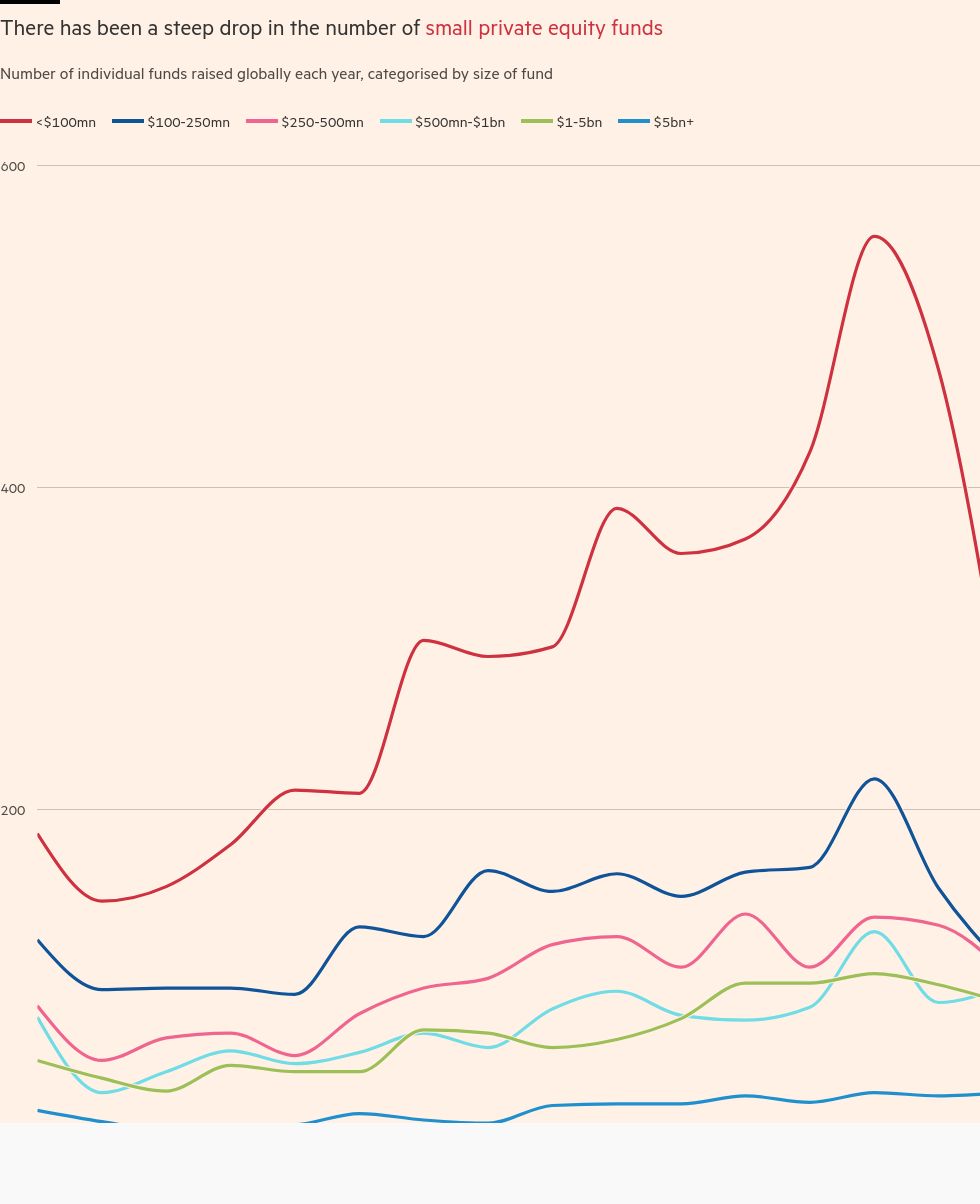

La baisse des distributions a réduit les fonds disponibles pour les institutions financières qui investissent dans le capital-investissement. De nouvelles données publiées cette semaine suggèrent que ce resserrement des cordons de la bourse affecte de manière disproportionnée les plus petits gestionnaires de capital-investissement.

Les fonds de capital-investissement mondiaux visant moins de 100 millions de dollars d’engagements n’ont levé que 1,8 milliard de dollars au cours des six premiers mois de cette année, contre 7,7 milliards de dollars sur l’ensemble de l’année 2023.

En revanche, les « mégafonds » visant plus de 5 milliards de dollars de promesses de dons ont attiré plus de 156 milliards de dollars au premier semestre 2024, selon Livre de présentationCela les mettrait sur la bonne voie pour récolter davantage cette année que n’importe quelle autre année depuis 2008.

« Certaines entreprises auront du mal à survivre dans les moments difficiles », a déclaré Mattia Caprioli, co-directeur du capital-investissement européen chez KKR.

Il a ajouté que les entreprises disposant de sources de financement et de stratégies « diversifiées » pourraient plus facilement aplanir certaines des « tensions » entre les distributions et la collecte de fonds.

Il y aura un « ébranlement » sur le marché des « gestionnaires avec des rendements médiocres qui pourraient gagner des tonnes d’argent en 2021 et qui n’ont pas la tâche facile maintenant », a déclaré un autre dirigeant d’une société multi-stratégie internationale.

Ce sont principalement les fonds de capital-investissement « de milieu et bas de gamme » auxquels ils « refusaient » de donner plus de cash, a déclaré un responsable senior d’un family office basé en Suisse en marge de la conférence.

Certaines entreprises « du milieu du tableau » lancent désormais des véhicules avec des périodes de levée de fonds de deux ans, au lieu d’un an habituellement, a noté un avocat.

William Barrett, associé directeur de Reach Capital, qui vise à mettre en relation des fonds de capital-investissement de taille moyenne avec des investisseurs, a ajouté que la levée de fonds « est plus difficile aujourd’hui » pour les acteurs généralistes « car il est plus difficile de se différencier », alors que « les spécialistes s’en sortent bien ».