Les nouveaux titans de Wall Street ont différé considérablement dans la valorisation des 1,7 milliard de dollars de dettes qu’ils ont fournies à la société de technologie de gestion du personnel Pluralsight, soulignant le risque que certaines marques de crédit privées soient déconnectées de la réalité.

Le prêt est désormais au centre d’une restructuration compliquée que le secteur des prêts directs de 800 milliards de dollars examine de près, alors que les investisseurs de Pluralsight se préparent à le remettre aux créanciers. Les notes divergentes mettent en lumière un risque que les régulateurs ont soulevé concernant le crédit privé : la difficulté inhérente à la valorisation des prêts non négociés, qui pourrait exposer les investisseurs de ces fonds à des pertes imprévues.

La manière dont sont comptabilisés les dettes et les capitaux propres liés à tous ces rachats est cruciale, car le crédit privé n’a jamais joué un rôle aussi important sur les marchés financiers à l’époque moderne. Preqin estime qu’environ 10 000 milliards de dollars sont immobilisés dans des fonds de capital-investissement et de crédit. Les notes, en particulier celles qui restent intactes même lorsqu’il y a des signes de difficultés, dénaturent le risque auquel sont confrontés les investisseurs dans les fonds et les répercussions potentielles de ces prêts en cas de mauvaise performance.

« Je pense que des risques peuvent s’accumuler dans le monde des fonds privés », a déclaré Gary Gensler, président de la Securities and Exchange Commission, lors d’une interview. « Ce sont des risques dont j’ai été personnellement témoin, comme lors des retombées de l’affaire Long-Term Capital Management en 1998. »

De par leur nature même, les prêts privés sont rarement négociés. Cela signifie que les gestionnaires de fonds ne disposent pas de données de marché sur lesquelles s’appuyer pour établir des évaluations objectives.

Ils doivent plutôt s’appuyer sur leur propre compréhension de la valeur de l’entreprise, ainsi que sur des évaluations réalisées par des tiers tels que Houlihan Lokey et Kroll. Ils peuvent également voir comment leurs concurrents évaluent la dette dans les documents de dépôt de titres.

Les fonds partagent les détails des performances financières de chaque entreprise avec leur fournisseur d’évaluation, qui évalue ensuite la dette. Le conseil d’administration et le comité d’audit du fonds approuvent en dernier ressort ces évaluations.

« Les notes ne sont pas scientifiques », a déclaré un prêteur de Pluralsight. « La vision de chacun sur la valorisation peut être différente en fonction d’une multitude d’hypothèses, et jusqu’à ce que vous deviez liquider une position, cette note est une fonction de… toutes les analyses que vous avez utilisées. »

Certains des plus éminents acteurs de Wall Street ont exprimé leurs inquiétudes quant à la montée en puissance des sociétés de crédit privées, qui prêtent aujourd’hui à des millions de consommateurs et à un large éventail d’entreprises dans le monde. Le directeur général de JPMorgan Chase, Jamie Dimon, s’est révélé l’un de ces sceptiques déclarés.

« Certaines de ces choses ne sont pas évaluées à la valeur du marché avec la même discipline que nous », a-t-il déclaré en mai.

Les prêts accordés à Pluralsight ont été prolongés en 2021, dans le cadre du rachat de la société par Vista Equity Partners pour 3,5 milliards de dollars. Il s’agissait d’un prêt inédit, basé non pas sur les flux de trésorerie ou les bénéfices de Pluralsight, mais sur la vitesse de croissance de ses revenus. Les banques réglementées ne sont pas en mesure d’accorder ce type de crédit, jugé trop risqué. Un who’s who de prêteurs privés, dont Blue Owl, Ares Management et Golub Capital, est intervenu pour combler le vide.

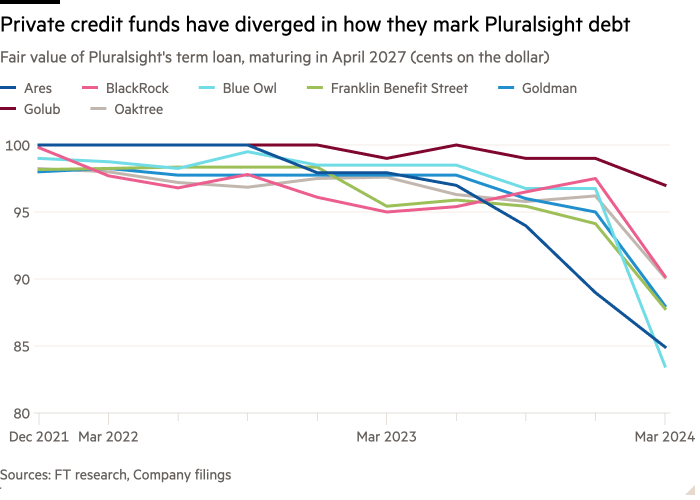

Les sept prêteurs de Pluralsight qui publient leurs notes ont dévoilé une large gamme de valorisations pour la dette, une analyse du Financial Times montrant que l’écart s’est élargi à mesure que la société a rencontré des difficultés au cours de l’année écoulée. Les sociétés divulguent les notes aux régulateurs américains des valeurs mobilières au sein de leurs fonds cotés en bourse, connus sous le nom de BDC, ce qui offre un aperçu de la manière dont leurs fonds privés peuvent valoriser la dette.

Ares et Blue Owl ont respectivement abaissé la valeur de la dette à 84,9 cents et 83,5 cents par dollar à la fin du mois de mars. Golub avait évalué le prêt juste en dessous de la valeur nominale, à 97 cents par dollar. Les quatre autres prêteurs, Benefit Street Partners, BlackRock, Goldman Sachs et Oaktree, ont évalué la dette dans cette fourchette.

« C’est un problème incroyable », a déclaré un prêteur de Vista. « Il y a beaucoup de divergences… et c’est répandu dans beaucoup de ces livres… C’est un problème plus grave que Pluralsight. »

Dans la période précédant les négociations entre Vista et ses créanciers, un certain nombre de créanciers ont commencé à réduire le montant de leur prêt. Les problèmes étaient évidents. Pluralsight, qui produit des vidéos éducatives pour aider à la formation des développeurs de logiciels, avait été durement touchée par les licenciements dans le secteur technologique.

Les revenus ont commencé à chuter l’année dernière. Vista a finalement accepté d’injecter davantage de capital dans l’entreprise afin que Pluralsight ne viole pas les clauses de son prêt.

Cela a incité plusieurs prêteurs à placer la dette de 1,7 milliard de dollars de la société sur leurs soi-disant listes de surveillance – le groupe de prêts qui doivent être surveillés plus intensément en raison du risque que l’emprunteur puisse avoir du mal à rembourser.

« Je me demande certainement comment quiconque pourrait être proche du contexte du 31 mars », a déclaré une personne impliquée dans les négociations.

Les dernières opérations de revente ont eu lieu avant que Vista ne remanie ses actifs au sein de Pluralsight, déclenchant des polémiques auprès des créanciers (plusieurs personnes ont affirmé que Vista avait mal évalué les actifs transférés vers une filiale, ont déclaré trois personnes impliquées dans l’affaire. Une personne familière de l’entreprise a déclaré que l’évaluation avait été effectuée par une société tierce dans le cadre d’un « processus indépendant »). Bien que cette opération n’ait pas privé les actifs des créanciers, elle a donné à Vista la priorité absolue pour être remboursée sur le capital supplémentaire qu’elle a investi dans l’entreprise, argent qui a été utilisé pour payer les intérêts aux prêteurs.

L’estimation la plus prudente implique une perte de près de 280 millions de dollars pour les prêteurs sur le montant total de la dette de 1,7 milliard de dollars. Mais l’estimation de Golub impliquerait une perte de seulement 50 millions de dollars pour les prêteurs privés.

Certains prêteurs ont encore abaissé le montant du prêt depuis mai, ont indiqué des personnes proches du dossier.

Vista, pour sa part, a commencé à réduire la valorisation de Pluralsight en 2022, la ramenant à zéro cette année. Vista devrait remettre les clés de l’entreprise aux prêteurs dans les semaines à venir, une personne ayant noté que les deux parties avaient fait des progrès lors des récentes discussions.

« L’objectif principal est de préserver la valeur pour les investisseurs et de fournir un chemin vers un bilan assaini », a déclaré un prêteur. « L’entreprise est blessée, [but] ce n’est pas mort… Nous ne partons pas.

Ares, Benefit Street, BlackRock, Blue Owl, Goldman, Oaktree, Pluralsight et Vista ont refusé de commenter.

L’écart entre les notes pose un problème aux investisseurs, qui pourraient être laissés dans l’ignorance ou potentiellement induits en erreur si un prêteur ou une société de rachat s’est montré trop optimiste quant à son portefeuille.

Un prêt coté en bourse qui change de mains à moins de 80 cents le dollar implique généralement un stress important, un signal pour les investisseurs de problèmes. Mais comme l’a montré Pluralsight, ce genre de signal ne s’est jamais matérialisé jusqu’à ce qu’il devienne évident que Vista pourrait perdre l’affaire.

« C’est l’un des risques à prendre en compte : il y a un manque d’information, où l’on peut voir la marque, mais où l’on ne peut pas réellement voir les données financières de l’entreprise pour comprendre la performance de crédit », a déclaré Clay Montgomery, vice-président de l’équipe de crédit privé de Moody’s.