Débloquez gratuitement l’Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

Les épargnants américains commencent enfin à prendre conscience de leur situation. Lassés des taux d’intérêt dérisoires qu’ils perçoivent sur leurs comptes courants et leurs comptes d’épargne, de plus en plus d’Américains déplacent leur argent vers des produits à rendement plus élevé, notamment des certificats de dépôt et des fonds du marché monétaire. Certains d’entre eux peuvent offrir des taux d’intérêt de 5 % ou plus, contre une moyenne de 10 %. 0,08 pour cent sur un compte courant à intérêt traditionnel.

C’est une mauvaise nouvelle pour les banques principales, dont les plus grandes ont généré entre 60 et 78 pour cent de leur revenu total à partir du revenu net d’intérêt (NII) l’année dernière.

Entre mars 2022 et juillet 2023, la Réserve fédérale a relevé son taux d’intérêt de référence à 11 reprises pour le porter à 5,25-5,5 %, un niveau record depuis vingt ans. Si les grandes banques ont rapidement augmenté les taux des cartes de crédit et des prêts hypothécaires, elles ont tardé à répercuter ces hausses sur les clients épargnants. Elles peuvent remercier pour cela la complaisance des consommateurs. La plupart des gens trouvent qu’il est compliqué de changer de taux.

Cette inertie a aidé les quatre plus grandes banques américaines — JPMorgan Chase, Bank of America, Wells Fargo et Citigroup — à générer plus de 253 milliards de dollars de NII combinés en 2023, un niveau record.

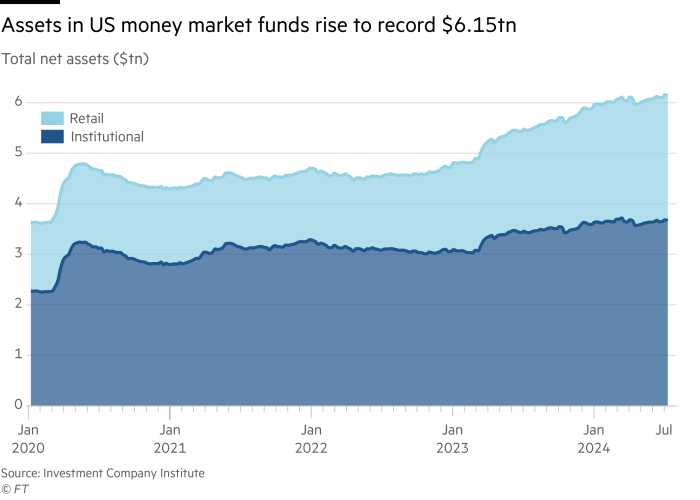

Mais il est peu probable que cet exploit se reproduise si l’on en croit les résultats du deuxième trimestre. Plus la Fed maintient ses taux inchangés, plus les épargnants sont incités à déplacer leur argent. Les actifs des fonds monétaires américains ont atteint un record de 6 150 milliards de dollars au début du mois, selon l’Investment Company Institute.

Les banques doivent payer des taux beaucoup plus élevés pour défendre leur base de dépôts, ce qui réduit les marges nettes d’intérêt. Chez Wells, le revenu net d’intérêts pour le trimestre de juin a chuté de 9 % sur un an à 11,9 milliards de dollars, le niveau le plus bas depuis deux ans. Citi et BofA ont toutes deux fait état d’une baisse de 3 %. JPMorgan a réussi à inverser la tendance avec une hausse de 4 %. Mais même cela représente un ralentissement par rapport aux trimestres précédents.

Pour l’heure, la reprise de Wall Street dans le secteur de la banque d’investissement et du trading permet à Citi, JPMorgan et BofA de compenser une partie du ralentissement de la croissance du NII. Cette tendance devrait se poursuivre au troisième trimestre, les entreprises cherchant à conclure des accords avant l’élection présidentielle américaine de novembre, qui sera très importante.

Il sera difficile de déterminer quand le NII atteindra son point bas. Les actions des quatre banques ont progressé de 29 à 43 % au cours des 12 derniers mois. À l’exception de Citi, toutes se négocient au-dessus de leur valeur comptable. Et ce, malgré les inquiétudes concernant la hausse des dépenses, la détérioration de la qualité du crédit et la faible croissance des prêts. Il faut s’attendre à ce que les actions évoluent latéralement jusqu’à ce que la Fed commence à réduire à nouveau ses taux.