Il s’agit de la troisième partie d’une série du Financial Times sur les conséquences du changement climatique sur l’assurance. Lire la première partie ici et la deuxième partie ici.

Thomas Brennan est bien placé pour observer la pression croissante exercée par le changement climatique sur l’assurabilité des entreprises américaines. Courtier d’assurance, il est également membre de la grande famille Brennan, propriétaire de restaurants à La Nouvelle-Orléans depuis la génération de son grand-père.

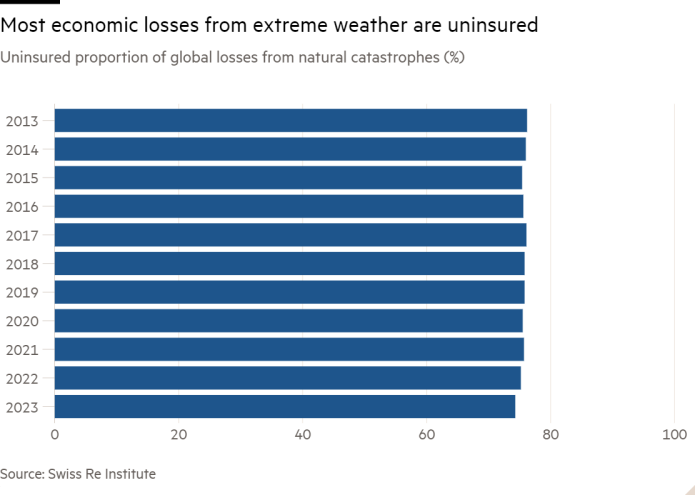

La ville de basse altitude, comme de nombreuses autres zones particulièrement exposées aux inondations, aux incendies ou aux tempêtes, a été touchée par le retrait des assureurs, effrayés par un mélange toxique d’inflation des coûts des sinistres et d’augmentation des événements météorologiques extrêmes.

Selon Brennan, la ruée vers une assurance abordable est devenue encore plus difficile pour les entreprises comme celle de sa famille qu’au lendemain de l’ouragan Katrina en 2005, la tempête de vent la plus coûteuse jamais enregistrée.

« Je dirais que le marché est pire aujourd’hui qu’à l’époque », a-t-il déclaré au Financial Times, à propos de la difficulté de trouver une assurance privée contre les inondations. Un programme d’assurance de dernier recours du gouvernement fédéral est disponible, mais il prévoit une limite de 500 000 $ pour les dommages aux bâtiments et une couverture distincte pour le contenu.

« La limite [of additional cover available through private-sector policies] « Les prix ont été érodés, les tarifs ont augmenté, les franchises étaient plus élevées », a déclaré Brennan.

Les restaurants Brennan se sont plutôt tournés vers FloodFlash, une start-up britannique qui fait partie d’une cohorte croissante d’assureurs, grands et petits, proposant une forme d’assurance connue sous le nom de paramétrique : une couverture d’un montant fixe basé sur un déclencheur préalablement convenu.

Dans ce cas, le déclencheur est un détecteur d’eau dans les locaux du demandeur. Une inondation d’une profondeur suffisante sera couverte et le sinistre sera indemnisé rapidement au tarif fixé.

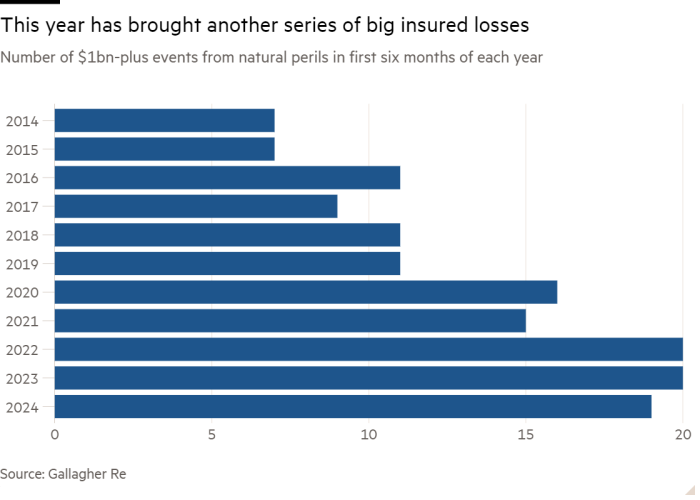

L’assurance paramétrique n’est qu’un des moyens par lesquels le secteur mondial de l’assurance tente de maintenir l’assurance des habitations et des entreprises alors que le changement climatique provoque des conditions météorologiques plus extrêmes et des pertes croissantes.

Une autre stratégie qui suscite de plus en plus d’attention est l’adaptation. Après que l’entreprise d’embouteillage Coca-Cola Consolidated a subi des inondations dévastatrices dans son usine de Nashville en 2010, elle a travaillé avec son assureur FM pour reconfigurer l’usine, afin que les eaux de crue puissent traverser le bâtiment sans endommager les équipements électriques critiques et d’autres zones vulnérables.

Lorsque les eaux de crue sont revenues en force une décennie plus tard, les dégâts ont été minimes et la centrale n’a été hors service que quelques jours au lieu de quelques semaines.

De tels efforts alimentent l’espoir dans le secteur des assurances qu’une combinaison de mesures préventives et adaptatives de la part des propriétaires, ainsi que de nouvelles façons de mesurer ou d’assurer les risques, suffiront à relever le défi climatique.

Paula Jarzabkowski, experte en risques à l’Université du Queensland, est une partisane d’un nouvel « écosystème » d’assurance composé d’initiatives publiques et privées qui peuvent permettre aux habitations et aux entreprises de rester assurables à mesure que la planète se réchauffe.

De ce point de vue, la mosaïque mondiale de régimes d’assurance de dernier recours actuellement proposés par les seuls régimes publics ne suffira pas. « Une grande partie de ce que nous avons déjà… n’a pas encore atteint le stade de développement nécessaire pour résoudre le problème auquel nous sommes confrontés », a-t-elle déclaré.

L’innovation du secteur privé se divise en deux grandes catégories : un calibrage plus précis des risques – qui peut éliminer suffisamment d’incertitude pour fournir une couverture immobilière traditionnelle – ou la recherche de nouvelles formes de couverture d’assurance.

Les sociétés de modélisation des risques ont récemment investi dans une technologie qui, selon elles, peut identifier beaucoup plus précisément les risques posés par des événements très localisés, tels que les incendies et les inondations, qui pourraient affecter un bâtiment d’un côté de la rue et pas de l’autre.

« Nous sommes désormais en mesure d’offrir des méthodologies de modélisation beaucoup plus sophistiquées et davantage d’informations sur ce type de risque, car nous disposons désormais de la puissance de calcul pour le faire », a déclaré Julie Serakos, responsable de l’équipe de gestion des produits modèles chez Moody’s RMS, modélisateur de risques.

Les approches sont diverses. En s’appuyant sur les sources de données toujours plus nombreuses dont disposent les assureurs immobiliers, les assureurs immobiliers spécialisés tels que Hiscox, cotée à Londres, sont en mesure d’analyser les risques liés à l’assurance habitation maison par maison.

Et des start-ups ont émergé, comme Delos, fondée à San Francisco en 2017, qui utilise l’apprentissage automatique et les données satellite pour obtenir une compréhension plus détaillée du risque d’incendie de forêt d’une propriété individuelle – dans le but de fournir une couverture aux ménages que d’autres appliquant des évaluations de risque larges pourraient éviter.

Certains assureurs s’appuient sur des spécialistes du climat tiers, tels que Jupiter Intelligence, basé aux États-Unis, qui fournit des analyses prospectives sur la manière dont le changement climatique affectera leur portefeuille.

Le marché de l’assurance a également été soutenu par une prolifération de structures telles que les obligations catastrophes, une forme de plus en plus courante de couverture contre les conditions climatiques extrêmes fournie par les investisseurs par le biais de titres. Les émissions ont explosé ces dernières années.

Les politiques paramétriques sont également progressivement utilisées, même par les plus grandes entreprises du secteur. « Avec un déclencheur paramétrique, les risques non assurables deviennent plus assurables », a déclaré Aon, l’un des plus grands courtiers d’assurance.

Mais certaines de ces approches comportent des risques, selon les experts. L’assurance paramétrique, par exemple, comporte le risque qu’une inondation ou un ouragan ne se déclenche pas précisément au niveau requis et qu’il n’y ait aucune couverture du tout.

Si une analyse toujours plus fine pourrait permettre de souscrire certaines propriétés qui ne pourraient l’être autrement, elle pourrait également élargir le fossé entre ces propriétés et les personnes considérées comme des « bons risques » et des « mauvais risques ».

Les décideurs politiques sont également de plus en plus préoccupés par le rôle des gouvernements locaux et nationaux dans la fourniture d’un filet de sécurité.

Petra Hielkema, directrice de l’Eiopa, l’organisme européen de régulation des assurances, a déclaré au Financial Times que les responsables politiques de l’Union européenne (sur le continent qui connaît le réchauffement climatique le plus rapide) soutenaient de plus en plus les programmes nationaux de partage des risques en cas de catastrophes naturelles. La « prochaine étape », a-t-elle ajouté, serait un programme paneuropéen proposé par l’organisme de régulation et la Banque centrale européenne l’année dernière.

« Ces [natural catastrophe] « Pour des problèmes de cette ampleur, il faudra en fin de compte une solution européenne », a déclaré Hielkema, ajoutant toutefois qu’elle devrait être soigneusement élaborée pour éviter tout risque moral, comme la réduction de l’incitation pour les pays individuels à investir dans des mesures de résilience.

Parallèlement, des initiatives de moindre envergure sont mises en œuvre, comme un programme pilote visant à fournir aux familles à revenus faibles et moyens de New York vivant dans des quartiers à haut risque d’inondation une aide d’urgence en espèces après une inondation majeure.

Certains pensent qu’il appartient aux communautés locales de dialoguer avec le secteur des assurances et les régulateurs sur la question de l’assurabilité.

InnSure, une organisation à but non lucratif qui promeut de nouvelles solutions d’assurance contre les risques climatiques, affirme que les dirigeants communautaires peuvent « protéger leur assurabilité » en appliquant des évaluations axées sur l’assurance aux nouveaux développements et infrastructures.

« Le simple fait de demander : « Si nous faisons cela, quelles sont les implications en termes d’assurance et les impacts économiques qui en résultent » peut avoir un impact incroyable, car une assurance inabordable peut affecter les prix des logements et nuire à la richesse de la communauté », a déclaré Charlie Sidoti, son directeur exécutif.

Pour certains dirigeants, la solution consiste simplement à reconnaître l’ampleur du problème et à s’adapter, en collaborant avec les clients ou les ménages pour se protéger de l’eau ou du feu qui atteint la porte, ou pour s’assurer qu’il ne cause pas de dégâts importants lorsqu’il le fait. De telles mesures peuvent permettre de maintenir les coûts d’assurance à un niveau abordable, disent-ils.

Le directeur général de FM, Malcolm Roberts, a déclaré au FT que les demandes d’entreprises telles que l’embouteilleur de Coca-Cola pour ses services de résilience, qui s’appuient sur ses propres cartes des risques liés aux catastrophes naturelles, atteignent des niveaux sans précédent.

L’entreprise fait de l’assurance et de la prévention une affaire de société depuis 1835, lorsque les propriétaires d’usines textiles de Rhode Island ont créé un assureur mutuel pour ceux qui souhaitaient prendre des mesures de prévention telles que des sols épais et des pare-feu pour minimiser les pertes dues aux incendies.

« Lorsque l’assurance devient chère », a déclaré Roberts, « c’est à ce moment-là que les gens commencent à se demander : « Que puis-je faire à ce sujet ? »

Capitale climatique

Là où le changement climatique rencontre les affaires, les marchés et la politique. Découvrez la couverture du FT ici.

Êtes-vous curieux de connaître les engagements du FT en matière de durabilité environnementale ? Pour en savoir plus sur nos objectifs scientifiques, cliquez ici