Débloquez gratuitement l’Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

Cet article est une version sur site de notre newsletter Unhedged. Les abonnés Premium peuvent s’inscrire ici pour recevoir la newsletter tous les jours de la semaine. Les abonnés Standard peuvent passer à Premium ici, ou explorer toutes les newsletters du FT

Deux ans et demi après avoir commencé à relever ses taux, la Réserve fédérale s’apprête à les réduire mercredi. Voici un bref résumé de la façon dont nous voyons le marché à l’approche de cette annonce :

Les investisseurs parient sur 50 points de baseLes marchés s’attendaient depuis un moment à une baisse d’un quart de point, mais les rapports de la semaine dernière selon lesquels la Fed envisagerait une baisse d’un demi-point ont modifié les perspectives. Hier, 66 % des investisseurs interrogés par Bloomberg s’attendaient à une baisse de 50 points de base. Le marché à terme implique à peu près les mêmes probabilités.

Le marché ne semble pas réagir aux nouvelles économiques (il n’y a pas eu grand-chose ces derniers jours, à part un rapport sur les ventes au détail plutôt positif), mais plutôt à ce qu’il perçoit comme étant les messages de la Fed. Nous verrons aujourd’hui si les investisseurs ont trop lu les feuilles de thé.

Les investisseurs s’attendent à un atterrissage en douceur. Selon l’enquête mondiale de Bank of America auprès des gestionnaires de fonds publiée hier, 79 % des gestionnaires de fonds s’attendent à un atterrissage en douceur, soit le chiffre le plus élevé depuis mai 2023 :

Il est logique que les paris sur un « atterrissage forcé » ou sur une inflation qui reste élevée alors que l’économie continue de progresser aient diminué, l’inflation étant revenue vers l’objectif. Il est toutefois intéressant de constater que la proportion d’investisseurs qui prévoient une récession « avec atterrissage forcé » n’a pas beaucoup évolué : elle est la même aujourd’hui qu’en mars, mai et juillet.

Le marché a été fort ces derniers temps, et la technologie n’en a pas été le moteur. L’indice S&P 500 a connu une belle progression depuis la déroute des marchés fin juillet, malgré un fléchissement au début de ce mois. Hier, il a brièvement atteint un record intraday. Pendant une grande partie du mois d’août, cette progression a été portée par des valeurs défensives telles que les biens de consommation de base et les soins de santé, et par des valeurs de taux comme l’immobilier et les services financiers. Les valeurs technologiques, qui ont alimenté le S&P pendant une grande partie des deux dernières années, semblaient en baisse. À l’époque, nous avions dit que cela pourrait être le signe d’un changement de régime.

C’est toujours une possibilité. Si la semaine dernière, le marché a été à nouveau porté par les valeurs technologiques, la tendance générale depuis juillet s’est éloignée des valeurs technologiques/de croissance et s’est orientée vers les valeurs défensives/de taux/de valeur. Voici le ratio des rendements des biens de consommation de base par rapport aux rendements des valeurs technologiques, et le ratio de l’indice Russell Value par rapport à l’indice Russell Growth :

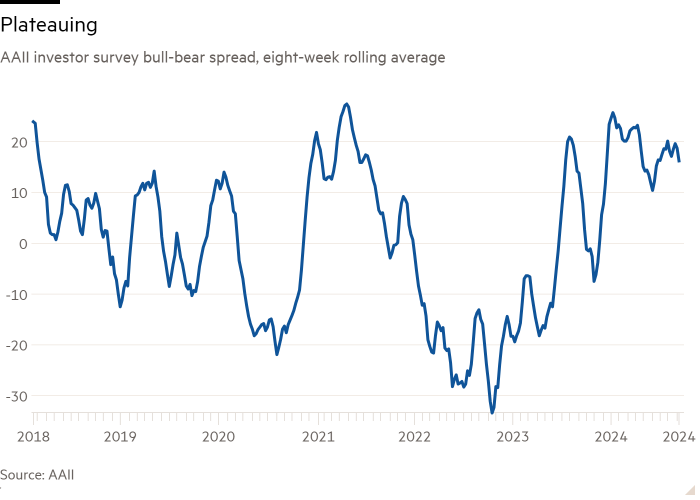

Le marché peut être vu comme un taureau « effrayé ». Nous sommes toujours dans un marché haussier et le sentiment reste fort, mais la prudence s’installe. L’enquête sur le sentiment de l’American Association of Individual Investors a culminé en janvier et, bien qu’elle soit restée à un niveau élevé, elle est en train de baisser :

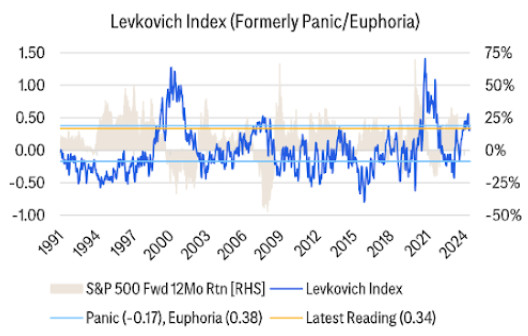

L’indice Levkovich de Citibank, un indicateur de sentiment qui s’appuie sur les données de l’AAII mais aussi sur divers autres indicateurs allant des taux d’intérêt à court terme aux prix de l’essence, reste également très positif. Mais il s’est récemment éloigné de l’« euphorie » extrême :

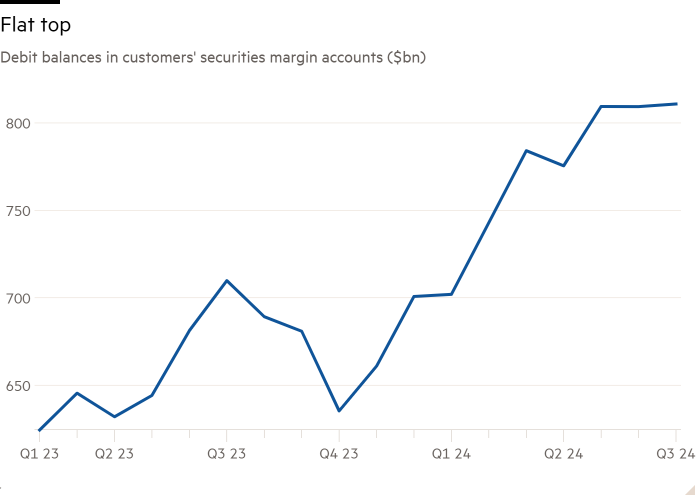

Les investisseurs n’ont pas eu recours à l’effet de levier pour leurs transactions, comme on pourrait s’y attendre si le sentiment était à son comble. Voici la dette sur marge des comptes de trading américains (notez que cette série ne s’étend que jusqu’en juillet) :

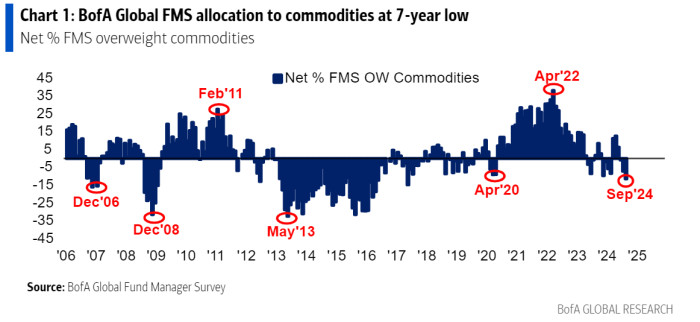

Cette hésitation peut s’expliquer en partie par le fait que les attentes en matière de croissance mondiale – et en particulier en Chine – sont plutôt faibles, même si les États-Unis continuent de progresser. Ce pessimisme, combiné à la confiance dans le fait que l’inflation est derrière nous, explique la profonde impopularité des matières premières :

On peut également observer une certaine nervosité dans l’indice VVIX, qui donne une indication de la volatilité attendue sur le marché. Il est resté la plupart du temps au-dessus de son seuil de panique d’environ 90 depuis la chute du marché fin juillet, ce qui suggère que le marché s’attend à des fluctuations de prix majeures :

Les investisseurs en options sont indécis. Le ratio put/call du S&P 500, qui peut indiquer le degré de pessimisme des investisseurs, se situe dans sa fourchette habituelle depuis quelques semaines :

A première vue, c’est un peu surprenant compte tenu de l’importance de la réunion d’aujourd’hui. « D’ici la fin de l’année, le seul événement ayant une portée implicite plus élevée [market] le mouvement est le [US] « Les élections », a déclaré Vishal Vivek de Citi. « Nous pensons que la probabilité que les options S&P atteignent le seuil de rentabilité [today] « est élevé » — ou que les augmentations des options d’achat et de vente sur le S&P 500 aujourd’hui pourraient s’annuler, car il n’y a pas de consensus clair sur la direction dans laquelle le marché va évoluer.

Russell Rhoads, de l’Université d’Indiana à Bloomington, a ajouté : « Les investisseurs ne paient tout simplement pas pour des options au point où il semble qu’un mouvement écrasant se produira dans un sens ou dans l’autre demain. »

En somme: Le marché haussier se poursuit, le sentiment et les prix étant proches de leurs plus hauts. Les investisseurs doutent clairement de la croissance mondiale et sont attentifs à la possibilité que le marché de l’emploi américain soit en déclin plutôt qu’en voie de se normaliser. D’où la popularité des valeurs défensives. Mais ces inquiétudes sont marginales. Il y a plus de risques de déception que de surprises positives, et la Fed devra rester en alerte.

(Reiter et Armstrong)

Une bonne lecture

[email protected] et [email protected].

Podcast FT Unhedged

Vous ne vous lassez pas d’Unhedged ? Écoutez notre nouveau podcastpour une plongée de 15 minutes dans les dernières nouvelles des marchés et les titres financiers, deux fois par semaine. Retrouvez les éditions précédentes de la newsletter ici.

Newsletters recommandées pour vous

Vérifications nécessaires — Les principales actualités du monde de la finance d’entreprise. Inscrivez-vous ici

Chris Giles sur les banques centrales — Des informations et des points de vue essentiels sur les réflexions des banques centrales, l’inflation, les taux d’intérêt et l’argent. Inscrivez-vous ici