Débloquez gratuitement la newsletter US Election Countdown

Les histoires qui comptent sur l’argent et la politique dans la course à la Maison Blanche

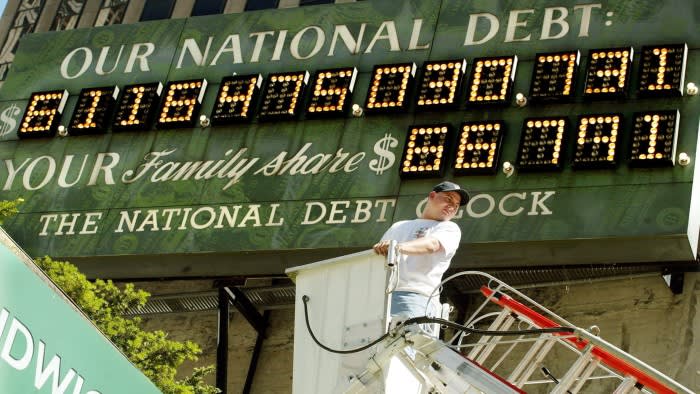

Non loin de Times Square, dans le centre de Manhattan, un écran géant affiche une chaîne de 14 chiffres à évolution rapide. Bientôt, ce chiffre dépassera les 35 000 milliards de dollars, alors que le montant de la dette publique américaine atteint un nouveau record. Il y a de la place sur l’horloge de la dette américaine pour quelques chiffres supplémentaires, ce qui permet d’afficher des quadrillions. Seul problème : la trajectoire du fardeau de la dette américaine semble déjà insoutenable.

Au cours d’un dîner au chic Café Boulud, dans l’Upper East Side de New York, le milliardaire de courtage d’origine hongroise Thomas Peterffy m’a régalé d’histoires sur ses succès commerciaux tout en émettant une note alarmante sur le fardeau de la dette. «C’est inévitable», prédit-il. « Que ce soit dans cinq ou vingt ans, les États-Unis feront défaut sur leur dette nationale. »

Peterffy, qui a grandi dans la Hongrie communiste, s’est montré étrangement optimiste quant à cette idée, citant les restructurations de dettes d’autres grandes économies, notamment lors de la crise de la zone euro du début des années 2010. Mais il ne fait aucun doute que pour la plus grande économie du monde et le pays de la monnaie de référence mondiale, un défaut de paiement provoquerait un effondrement mondial majeur.

Les émissions ont déjà explosé et la Réserve fédérale américaine n’a plus recours aux bons du Trésor dans le cadre de son programme d’assouplissement quantitatif, qui est désormais annulé. Des inquiétudes ont également monté sur le recours à des transactions de base à fort effet de levier, qui impliquent des hedge funds arbitrent les obligations du Trésor et les contrats à terme. Les régulateurs et les financiers craignent qu’un dénouement rapide des positions ne perturbe le marché, de la même manière que la crise des gilts au Royaume-Uni qui a suivi les réductions d’impôts non financées du « mini-budget » de Liz Truss en 2022.

De nombreux économistes rejettent ces discours catastrophiques. Paul Krugman, écrivant dans le New York Times la semaine dernière, affirmait qu’augmenter les recettes fiscales ou réduire les dépenses de seulement 2,1 pour cent du PIB serait un moyen parfaitement gérable de combler le déficit budgétaire. Il existe également un précédent pour une solution rapide. Durant la présidence de Bill Clinton dans les années 1990, une combinaison de bonne politique et de chance a produit une forte croissance, transformant le fardeau de la dette tendue en un excédent budgétaire.

Et pourtant, un scénario similaire semble aujourd’hui tiré par les cheveux. Les dépenses ont été gonflées par une forte escalade des dépenses de défense dans un contexte de tensions géopolitiques accrues et par des dépenses importantes destinées à relancer l’économie après la pandémie de Covid. Joe Biden s’est également senti obligé de prolonger les réductions d’impôts de Trump en 2017. À l’approche des élections, ni Biden ni Trump ne promettent une discipline budgétaire stricte. La perspective d’une collaboration bipartite pour lutter contre l’augmentation de la dette — le rêve abandonné de la Commission nationale sur la responsabilité budgétaire de Barack Obama – semble plus lointain que jamais.

Aux yeux d’un banquier de Wall Street, les finances nationales américaines ressemblent de façon inquiétante à un rachat par emprunt. Avec 1 000 milliards de dollars de paiements d’intérêts face à des taux d’intérêt obstinément élevés, les États-Unis font un pari agressif sur la croissance future qui n’est pas sans rappeler l’opération de capital-investissement la plus percutante. Ironiquement, le risque de refinancement du capital-investissement figure en bonne place parmi les priorités des régulateurs aux États-Unis et au Royaume-Uni.

Une analogie encore plus troublante pourrait être celle avec le secteur de l’immobilier commercial, également fortement endetté et sous la pression d’une combinaison de taux d’intérêt plus élevés et d’une baisse de la demande de bureaux. Les courtiers immobiliers estiment qu’au moins un tiers des 2 000 milliards de dollars de prêts immobiliers commerciaux aux États-Unis qui nécessiteront un refinancement d’ici 2026 ne parviendront pas à réunir les fonds. Cela pourrait déclencher une nouvelle vague de crise des banques régionales qui a frappé des sociétés comme Signature Bank l’année dernière : des centaines de petites banques régionales, pilier des prêts immobiliers commerciaux, pourraient être en danger.

Ce genre de perspective devrait trouver un écho auprès du promoteur immobilier et ancien président Donald Trump. Mais s’il est réélu, il devrait maintenir un rythme élevé de dépenses publiques, tout en réduisant les impôts – ou du moins en prolongeant encore les réductions qu’il a initiées il y a sept ans. Cela serait très loin du conservatisme budgétaire que dicterait le républicanisme traditionnel, et ne contribuerait guère à rendre le déficit budgétaire à nouveau soutenable.

De telles ironies n’échapperaient pas à Seymour Durst, le défunt magnat de l’immobilier qui a adopté une approche fiscale prudente tout en construisant l’empire immobilier de la Durst Organization, d’une valeur de plus de 8 milliards de dollars au dernier décompte. C’est lui qui, en 1989, a établi l’horloge de la dette américaine, alors que l’emprunt national était inférieur à 3 000 milliards de dollars. Il y a fort à parier qu’il serait horrifié par la dette galopante d’aujourd’hui.