Les géants technologiques américains empêchent le S&P 500 d’atteindre un niveau record, inversant ainsi le rôle que l’industrie a occupé au cours des 18 derniers mois en tant que principal pilier soutenant l’indice de référence américain des valeurs vedette.

Après la publication d’un rapport sur l’emploi aux Etats-Unis qui a secoué les marchés mondiaux au début du mois, l’indice S&P a rapidement récupéré l’essentiel de ses pertes. Il a progressé de 1% vendredi, clôturant à seulement 21 points du record établi à la mi-juillet.

Mais il a eu du mal à franchir cette ligne, même si la majorité des actions de l’indice ont progressé depuis qu’elles se sont approchées d’un nouveau sommet il y a plus d’une semaine.

L’incapacité à surmonter cet obstacle est en grande partie due aux faibles performances des groupes technologiques de la Silicon Valley, pourtant les plus demandés au premier semestre de l’année.

« C’est l’inverse de ce qui se passait auparavant », a déclaré Kevin Gordon, stratège en investissement senior chez Schwab. « Vous êtes alourdis par certaines des méga-capitalisations…[and]Je ne serais pas surpris de voir cette dynamique se poursuivre.

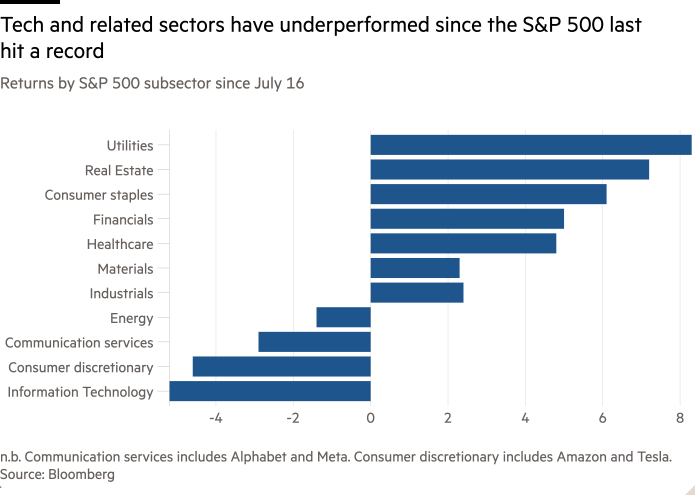

Selon les données de Bloomberg, près de 70 % des entreprises du S&P 500 ont progressé depuis le pic atteint le 16 juillet. Si toutes les entreprises du S&P avaient eu la même pondération, l’indice aurait retrouvé son niveau record le 23 août.

Mais les services technologiques et de communication ont un poids disproportionné sur le S&P, représentant environ 40 % du total, même si Amazon et Tesla sont classés dans la catégorie des groupes de consommateurs.

Au lieu de cela, leurs rendements lents depuis juillet se transforment en un point d’ancrage. Seize des vingt plus gros freins à l’évolution du S&P 500 depuis son dernier record ont été des groupes technologiques, menés par six des « Sept Magnifiques » – Microsoft, Amazon, Alphabet, Tesla, Apple et Nvidia.

Meta fait exception, en hausse depuis la mi-juillet mais toujours en baisse de 4% par rapport à son pic. Les fabricants de puces et leurs fournisseurs comme Broadcom, Qualcomm, AMD et Applied Materials figurent parmi les autres freins majeurs.

Leurs faibles rendements depuis juillet contrastent fortement avec ceux de 2023 et du premier semestre de cette année, lorsque l’enthousiasme suscité par le potentiel de l’intelligence artificielle a alimenté une hausse massive des actions du secteur des semi-conducteurs et d’autres grands groupes technologiques censés être les premiers bénéficiaires de l’IA.

Pour la plupart d’entre eux, il n’y a pas eu de baisse soudaine des performances des entreprises, mais l’ampleur de la reprise a suscité un large débat sur la question de savoir si les cours des actions étaient tout simplement trop élevés.

L’indice Magnificent Seven de Bloomberg a chuté de 10 % par rapport à son pic de début juillet, mais la baisse a été encore plus marquée en termes de cours/bénéfices. Cette semaine, il se négociait à environ 33 fois les bénéfices attendus au cours des 12 prochains mois, ce qui reste supérieur à l’indice S&P 500, mais en baisse de 13 % depuis le pic.

Les investisseurs ont exigé des grands groupes technologiques des normes élevées au cours de la dernière saison de résultats trimestriels, nombre d’entre eux ayant été sanctionnés même après avoir publié de solides résultats.

Nvidia, qui a contribué à lui seul à plus d’un quart de la hausse du S&P au premier semestre, a chuté de 6% jeudi malgré des résultats meilleurs que prévu. Alphabet et Microsoft ont réagi de la même manière négative à ces résultats solides.

En revanche, le S&P 500, pondéré en fonction des cours et des bénéfices, se négocie à son niveau le plus élevé depuis février. Les petites entreprises et les secteurs plus cycliques ont été stimulés par des données économiques rassurantes, des rapports de résultats positifs et des commentaires encourageants du président de la Réserve fédérale, Jay Powell, qui a déclaré lors du symposium économique annuel de Jackson Hole que « le moment était venu » pour la banque centrale américaine de commencer à réduire ses taux d’intérêt.

« L’un des thèmes majeurs de l’année prochaine sera l’élargissement du marché », a déclaré Francis Gannon, codirecteur des investissements chez Royce Investment Partners, spécialisé dans les investissements en petites capitalisations. « Cela commence généralement par à-coups… mais je pense que nous sommes sur la bonne voie. »

L’indice Russell 2000 des petites entreprises est en hausse de 8 % depuis le début du trimestre, contre une hausse de 3 % pour le S&P 500. Au sein du S&P 500, les secteurs les plus performants ont été les secteurs sensibles aux taux d’intérêt, comme l’immobilier, les services publics et les services financiers.

Le débat sur le secteur technologique est toutefois loin d’être clos. Gordon, de Schwab, a déclaré que de nombreux investisseurs étaient « épuisés » par le secteur de l’IA, mais a souligné que même après un « rattrapage nécessaire et compréhensible » pour d’autres secteurs, le secteur technologique était de loin le plus performant de l’année à ce jour.

Et malgré les données récentes résilientes, la croissance économique américaine continue de ralentir, ce qui pourrait exercer une pression sur le reste du marché plus tard dans l’année.

« Le risque de baisse est plus important », a déclaré Drew Matus, stratège en chef des marchés chez MetLife Investment Management, soulignant la baisse de l’épargne des consommateurs et la hausse du chômage. « Et si la Fed réduit ses taux aussi agressivement que le marché l’anticipe actuellement, [it would mean] « Il ne se passe rien de bon dans l’économie. »

Sébastien Page, responsable du multi-actifs mondial et directeur des investissements chez T Rowe Price, a déclaré : « Nous avons plus de débats entre les haussiers et les baissiers que d’habitude dans notre comité.

« Les taux baissent et les bénéfices résistent à ce ralentissement économique… [but] « Nous revenons à des marchés assez chers. »

Page a déclaré qu’à court terme, les fonds de sa division étaient positionnés pour une nouvelle surperformance dans les actions de valeur, mais a déclaré que « nous aimons toujours beaucoup de grandes entreprises technologiques » et que nous pourrions changer si la technologie devenait survendue.

« Les attentes sont très élevées en matière de technologie, mais nous ne sommes pas dans une bulle technologique », a-t-il ajouté.

Pour de nombreux investisseurs actifs, un élargissement des gains au-delà des plus grands noms serait un changement bienvenu, même si cela rendrait moins probable de fortes hausses au niveau de l’indice principal.

Cependant, pour les vrais croyants dans le potentiel de l’IA, un léger recul n’a pas ébranlé leur foi.

« Nous avons toutes ces discussions sur la « bulle, bulle, bulle »,[but]« Les valorisations ne sont plus du tout celles de 2000 ou même de 2021 », a déclaré Tony Kim, responsable des investissements technologiques au sein de la division actions fondamentales de BlackRock.

« Nous sommes dans la deuxième année d’une refonte complète de l’ensemble du secteur technologique vers cette nouvelle chose appelée IA, et je pense que nous n’avons fait que commencer. »