Débloquez gratuitement Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

Les gestionnaires de fonds intensifient leurs courses de fin de journée pour négocier des actions aux États-Unis et en Europe, ce qui fait craindre que la forte explosion d’activité laisse certains des plus grands marchés boursiers du monde très exposés en cas de dysfonctionnement.

La proportion des transactions quotidiennes sur les actions européennes qui ont lieu lors des adjudications de fin de journée des bourses a atteint un record de 29 pour cent au premier trimestre, selon la société d’analyse big xyt. Cela se compare à 22,5 pour cent au premier trimestre 2021, a indiqué le fournisseur de données. L’enchère de clôture est une période de 5 à 10 minutes au cours de laquelle les prix finaux des actions du jour sont fixés.

La forte hausse observée en Europe s’est reflétée aux États-Unis, où 19 % des échanges d’actions ont eu lieu lors des enchères de clôture des bourses au cours des trois mois précédant mars, contre 12,5 % sur la période 2021, a indiqué Big XYT.

La concentration des investisseurs sur la conclusion d’opérations dans les dernières minutes de la journée a fait craindre que la poussée tardive rende les bourses vulnérables en cas de problèmes.

La fin de la journée était « totalement séparée » du reste des échanges, selon un haut responsable d’une bourse européenne, qui a ajouté que la place « entamait des discussions avec les grandes banques sur le risque systémique des cinq dernières minutes » et a remis en question le « risque de concentration » de sa propre place de marché.

L’essor des échanges autour de l’enchère de clôture est largement dû à la popularité croissante des des fonds négociés en bourse et les investissements passifs, qui sont référencés en fonction du cours de clôture des indices. Cette activité accrue signifie que les gestionnaires de fonds actifs, qui tentent de surperformer les indices de référence, peuvent également déplacer de gros blocs d’actions sans que leurs transactions ne soient détectées par les traders à grande vitesse.

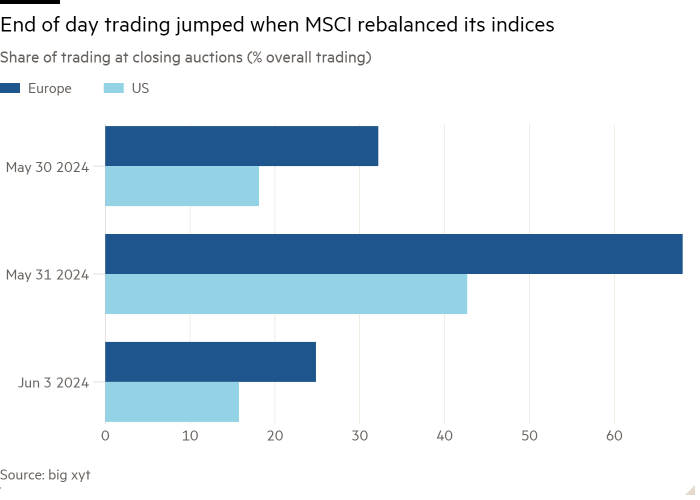

L’importance de l’investissement passif est particulièrement prononcée les jours où les grands indices sont rééquilibrés. Le 31 mai, le fournisseur d’indices américain MSCI a rééquilibré ses indices, ce qui a entraîné 68 % des échanges d’actions européennes et 43 % des échanges d’actions américaines à la clôture de cette journée, selon Big XYT.

Les responsables commerciaux sont principalement préoccupés par l’impact d’une panne lors de l’enchère de clôture, comme celle qui a frappé le groupe boursier européen Euronext en octobre 2020.

« Le scénario cauchemardesque pour le marché serait une panne de bourse le jour d’un rééquilibrage majeur de l’indice qui empêcherait l’opérateur historique d’organiser son enchère de clôture », a déclaré Natan Tiefenbrun, président des actions nord-américaines et européennes chez Cboe Global Markets.

La Financial Conduct Authority du Royaume-Uni a déclaré qu’elle était consciente de l’augmentation de l’activité lors des enchères de clôture et qu’elle évaluait la manière dont les sites devraient gérer les pannes dans le cadre de son examen des marchés secondaires.

« Plus les échanges sont concentrés… à un moment donné, plus il est important de gérer le risque opérationnel », a déclaré l’Autorité européenne des marchés financiers, le régulateur paneuropéen. Elle a ajouté qu’elle surveillait « l’impact des échanges lors des enchères de clôture sur la formation des prix ».

Les dirigeants s’inquiètent également du fait que l’activité accrue aspire les liquidités du reste de la journée de négociation, qui dure huit heures en Europe et six heures et demie aux États-Unis.

« La clôture des enchères est désormais massive », a déclaré Kevin Tyrrell, responsable des actions à la Bourse de New York. « L’ouverture est plus difficile », a-t-il déclaré, ajoutant que le NYSE « travaillait activement avec les institutions pour accroître la participation ».

Les traders avertissent que la baisse de l’activité rend les transactions plus difficiles. Le changement de volume a conduit à « des spreads intraday plus importants et à une volatilité accrue lors des échanges continus », a déclaré un trader senior d’un gestionnaire de fonds.

Les transactions importantes deviennent également plus visibles, a-t-il ajouté. « Tout ce qui représente 3 ou 4 % de notre volume quotidien est détectable par les traders à haute fréquence, et le marché s’éloigne de vous », a ajouté le trader.

« C’est une boucle de rétroaction », a ajouté Tiefenbrun. « Une plus grande liquidité à la clôture incite les gens à effectuer davantage de transactions à la clôture. »