L’auteur est un commentateur sur la finance et l’économie et ancien responsable mondial de l’allocation d’actifs chez Columbia Threadneedle Investments

Il est difficile d’exagérer à quel point le soi-disant « événement fiscal » de Kwasi Kwarteng a été reçu par les marchés financiers.

Rien sur les marchés des gilts au cours des 35 dernières années – pas l’éjection du Royaume-Uni du mécanisme de taux de change, le 11 septembre, la crise financière, le Brexit, Covid ou tout autre mouvement de la Banque d’Angleterre – ne se compare aux mouvements de prix de vendredi en réaction aux mini- budget.

La liquidation brutale de la dette publique britannique est peut-être intervenue dans un contexte de hausse des rendements à travers le monde, mais elle reflétait en grande partie les marchés financiers de plus en plus préoccupés par l’orientation de la politique macroéconomique britannique.

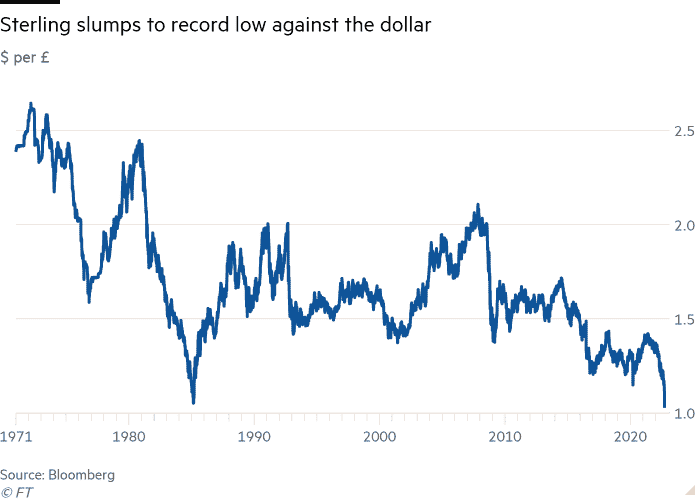

Les rendements des obligations protégées contre l’inflation des autres pays du G7, qui évoluent à l’inverse des prix, ont légèrement augmenté. L’ampleur du mouvement beaucoup plus marqué des gilts au Royaume-Uni a reflété des attentes nettement plus élevées en matière d’inflation et de rendements réels. Pendant ce temps, la livre sterling a chuté brusquement contre le dollar et l’euro, tombant à un niveau record contre la devise américaine lundi. C’était un verdict aussi mauvais que n’importe quel chancelier pouvait le craindre.

Il est difficile de prévoir où va la livre à partir d’ici, car prévoir les mouvements de devises est un jeu dangereux. Deux décennies à gérer des portefeuilles d’investissement m’ont rendu humble à cet égard. Une connaissance parfaite des futurs communiqués de presse économiques et d’entreprises permettrait même au gestionnaire de fonds d’actions ou d’obligations le moins compétent de réussir. Mais construire un modèle de trading de devises rentable avec de telles informations représenterait toujours un défi de taille.

De plus, les taux de change sont des ratios plutôt que des titres. Alors que l’effondrement de la livre a rempli l’imagination populaire, le grand thème des marchés des changes cette année a été la force du dollar américain face à tous les rivaux.

Fin août, la livre sterling s’échangeait presque exactement au même taux par rapport à l’euro que 12 mois auparavant, et non loin de son taux par rapport à l’euro cinq ans auparavant. Un jour donné, une livre en baisse peut simplement signifier une hausse du dollar américain, de l’euro ou du yen.

À court terme, les marchés des changes sont une machine à voter. Les taux multiples en devises offrent de nombreuses possibilités d’obscurcissement, en particulier lorsqu’il y a des points politiques à marquer.

Mais à long terme, ils sont un instrument de pesée. Au cours des 15 dernières années, la valeur de la livre sterling par rapport à ses principaux partenaires commerciaux a considérablement diminué en raison de la crise financière, puis de la décision de quitter l’UE.

Les marchés des devises jouent maintenant avec l’idée que le Royaume-Uni pourrait être ce à quoi ressemble une crise de la balance des paiements dans un marché développé avec une monnaie flottante.

Dans les manuels scolaires, un affaiblissement de la monnaie a pour effet de rendre les exportations d’une économie moins chères et ses importations plus chères, stimulant les premières et supprimant les secondes.

Cependant, il y a peu de signes que ce modèle de manuel s’applique au Royaume-Uni. Au premier semestre 2007, le compte courant – une mesure du revenu net du pays provenant du commerce et des investissements à l’étranger – était déficitaire à hauteur d’environ 3% du produit intérieur brut.

Depuis lors, la livre a perdu un quart de sa valeur face à l’euro et près de la moitié de sa valeur face au dollar. Cela a augmenté le coût des importations – nuisant aux revenus réels et à la consommation – mais les exportations se sont avérées élastiques à la demande plutôt qu’élastiques aux prix.

En tant que tel, le déficit du compte courant devrait désormais atteindre en moyenne 8% du PIB en 2022 et 2023, selon Pantheon Macroeconomics, un cabinet de conseil en recherche indépendant.

Les données de la Banque d’Angleterre remontant à 1772 montrent que ce niveau de déficit n’a été dépassé qu’à trois reprises, chacune pendant la seconde guerre mondiale. En termes simples, le peuple britannique s’est appauvri sans profiter des avantages d’une monnaie plus compétitive que promettent les manuels. Et ils dépendent plus que jamais de la gentillesse des étrangers.

L’affirmation de la crise de la balance des paiements semble encore hyperbolique. Après tout, un affaiblissement de la livre améliore la position des investissements internationaux du pays. Et il n’y a pas d’excédent important évident d’emprunts en dollars qui augmenteraient le ratio de la dette au PIB si la livre chutait.

Mais la livre sterling risque de plus en plus de perdre son «privilège du marché développé», qui confère un statut de valeur refuge à vos actifs, augmentant la capacité de l’État à mener une politique monétaire et budgétaire anticyclique.

Le verdict de l’ancien secrétaire au Trésor américain Larry Summers était que « le Royaume-Uni se comporte un peu comme un marché émergent se transformant en un marché submergé ». Le chancelier a jusqu’à présent donné tous les signes d’une négligence des marchés financiers dans son calcul. Il serait peut-être temps pour lui de se remettre en question.