Débloquez gratuitement l’Editor’s Digest

Roula Khalaf, rédactrice en chef du FT, sélectionne ses histoires préférées dans cette newsletter hebdomadaire.

Cet article est une version sur site de notre newsletter Unhedged. Les abonnés Premium peuvent s’inscrire ici pour recevoir la newsletter tous les jours de la semaine. Les abonnés Standard peuvent passer à Premium ici, ou découvrir toutes les newsletters du FT

Bonjour. Les actions des puces électroniques ont été touchées hier, les investisseurs étant inquiets des résultats de Nvidia, qui seront publiés mercredi. Super Micro Computer, un partenaire de Nvidia, a chuté de 8 %. ARM et Broadcom ont chuté d’environ 5 %. Une sortie décevante de Nvidia signifiera-t-elle la fin de l’histoire de l’IA ? Certains investisseurs ne sont pas prêts à attendre pour le savoir. Envoyez-nous vos commentaires : [email protected] et [email protected].

La cupidité-flation revisitée

La « greedflation » (une inflation entièrement alimentée par la hausse des bénéfices des entreprises) peut être ou non une mauvaise chose. En fait, elle peut être ou ne pas être une chose du tout. Hier, inspirés par les rumeurs du candidat démocrate concernant les prix abusifs dans les épiceries, nous avons essayé de trouver la « greedflation » dans les états financiers de quatre des plus grands détaillants américains de produits alimentaires (Walmart, Target, Albertsons et Kroger). Un résultat très peu surprenant a été que les détaillants ont vu une forte augmentation de la croissance des ventes à la suite de la pandémie de coronavirus. C’est ce qu’est l’inflation, après tout.

En regardant plus loin, les principaux fournisseurs des détaillants – fabricants de produits alimentaires, de boissons et de soins personnels – ont également connu une forte croissance. Voici un graphique de la croissance annuelle composée des ventes pour les quatre années terminées en juin 2020 (barres bleu foncé) et les quatre années terminées en juin 2024 (barres bleu clair) de trois détaillants et de huit grandes entreprises de produits alimentaires et de marque :

L’idée de ce graphique est que la différence entre les taux de croissance pré-pandémie et post-pandémie est une approximation très approximative du taux d’augmentation des prix. J’insiste sur le terme « très approximatif » : la croissance a peut-être accéléré (ou ralenti) dans ces entreprises pour des raisons qui n’ont rien à voir avec les prix. Pour commencer, les gens mangeaient davantage à la maison pendant les confinements.

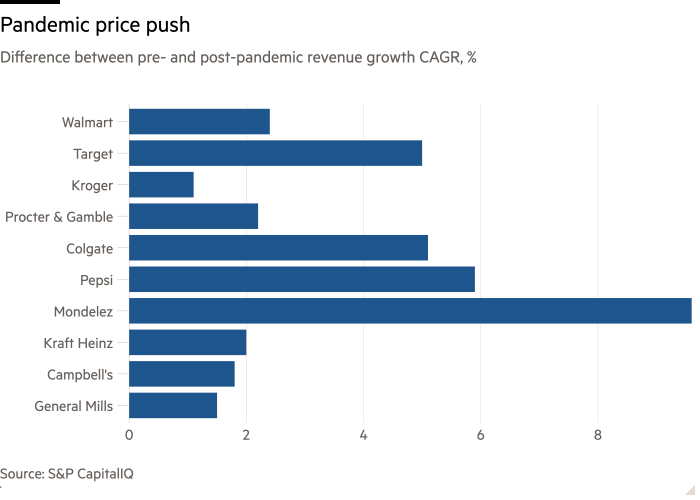

Voici un graphique qui montre simplement les différences (j’ai laissé Coca-Cola de côté, car la croissance très négative des revenus entre 2016 et 2020 est une conséquence de la cession des activités d’embouteillage) :

La fourchette s’étend d’un point de pourcentage supplémentaire de croissance par an (Kroger) à près de 10 (Mondelez). À titre de comparaison, l’inflation de l’IPC pour les produits alimentaires hors domicile a atteint 4,6 % par an au cours de la dernière période de quatre ans, et l’IPC pour les biens personnels a atteint 3 %.

Il est tentant de considérer les deux derniers graphiques comme une illustration de la puissance de la marque. Les entreprises dotées d’une forte valeur de marque (Colgate, Coca-Cola, Pepsi et Mondelez) ont pu dynamiser leur croissance, en grande partie grâce à leurs prix. Les marques plus faibles (Kraft, General Mills et Campbell’s) ont pu faire moins.

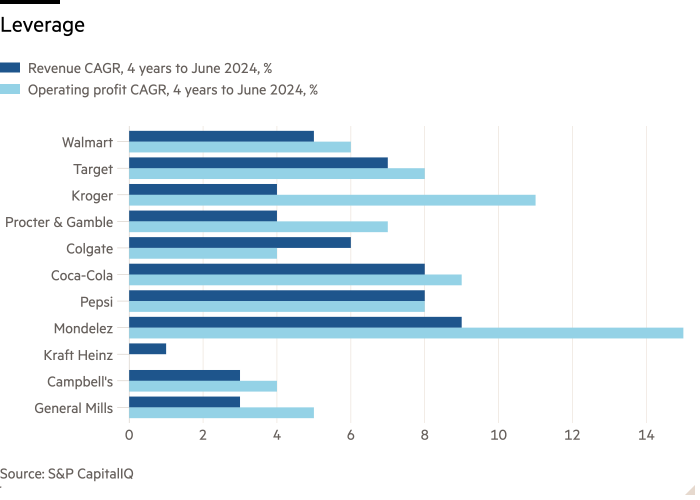

Les détaillants et les fournisseurs ont également enregistré une forte augmentation de leur bénéfice d’exploitation. Ce graphique montre quelles entreprises ont pu augmenter leur bénéfice d’exploitation (barres bleu clair) plus rapidement que leur chiffre d’affaires (bleu foncé) — c’est-à-dire quelles entreprises ont vu leurs marges augmenter :

N’oubliez pas que toute grande entreprise a de bonnes chances, même dans des circonstances normales, d’augmenter ses bénéfices un peu plus vite que ses revenus. C’est ce qu’on appelle le levier d’exploitation. Les entreprises sur lesquelles il faut se concentrer ci-dessus sont celles qui ont pu augmenter leurs bénéfices beaucoup plus vite que leurs revenus, ce qui suggère que les augmentations de prix ont largement dépassé les augmentations des coûts des intrants. Kroger, Procter et Mondelez se démarquent. Voici leurs marges au cours des cinq dernières années :

Les marges des autres entreprises sont restées à peu près stables ou ont augmenté pendant un an ou deux avant de retomber. Chez Kraft Heinz, dont les marques sont notoirement vulnérables aux baisses de prix, les marges ont chuté alors même que les ventes augmentaient. Mais il faut noter que des entreprises comme Coca-Cola ou Pepsi, qui ont accepté des augmentations de prix supérieures au taux d’inflation générale mais n’ont guère augmenté leurs marges, sont encore beaucoup plus rentables aujourd’hui, dans le simple sens où elles gagnent plus de dollars de bénéfices qu’auparavant – en termes ajustés de l’inflation également – principalement grâce aux prix. Et ce sont les dollars, et non les pourcentages, qui comptent en fin de compte.

C’est l’une des raisons pour lesquelles les marges de vente ne sont pas une mesure adéquate de la rentabilité d’une entreprise. Une autre raison est qu’elles ne reflètent pas le montant du capital nécessaire pour réaliser un niveau de profit donné. Une entreprise à faible marge peut être plus rentable – une meilleure entreprise – qu’une entreprise à marge élevée, si elle nécessite moins de capital pour fonctionner. C’est pourquoi nous avons suggéré hier que le rendement du capital investi pourrait être un meilleur moyen de mesurer la cupidité. Mais comme l’ont souligné les lecteurs, cela présente aussi des inconvénients (les actifs détenus au bilan au coût historique signifient que l’inflation fait grimper le retour sur investissement).

Néanmoins, une image assez claire se dessine ici. Les plus grands détaillants et fournisseurs de la chaîne de valeur de l’épicerie ont subi de nombreuses augmentations de prix après la pandémie. Dans certains cas, cela a conduit à une augmentation des marges, mais même dans les cas où les marges étaient à peu près stables, les bénéfices ont souvent augmenté à un rythme plus rapide que la tendance pré-pandémique et plus rapide que le taux d’inflation générale.

La question de savoir si cela constitue ou non une inflation de la cupidité sera débattue demain. Une autre question qui se pose aujourd’hui est de savoir si, dans les mois et les années à venir, une partie des augmentations de prix subies par le secteur devra être remboursée, sous une forme ou une autre. Rahul Sharma, consultant chez Neev Capital et expert de référence du commerce de détail chez Unhedged, pense que c’est déjà le cas. Pendant la pandémie, « tout le monde a fait figure de héros » – même les entreprises dont les marques étaient les plus faibles ont pu accepter des augmentations de prix sans que les consommateurs ne s’y opposent. « C’était vraiment sans précédent en termes d’uniformité des augmentations de prix. » Aujourd’hui, cependant, les entreprises dont les marques sont les plus faibles doivent rembourser une partie de leurs prix et les prix commencent à baisser. « Les entreprises agroalimentaires doivent rembourser beaucoup plus rapidement que les entreprises dont les actions sont fortes, comme Coca-Cola », dit-il.

Une bonne lecture

Bizarrerie spatiale.

Podcast FT Unhedged

Vous ne vous lassez pas d’Unhedged ? Écoutez notre nouveau podcastpour une plongée de 15 minutes dans les dernières nouvelles des marchés et les titres financiers, deux fois par semaine. Retrouvez les éditions précédentes de la newsletter ici.

Newsletters recommandées pour vous

Vérifications nécessaires — Les principales actualités du monde de la finance d’entreprise. Inscrivez-vous ici

Chris Giles sur les banques centrales — Des informations et des points de vue essentiels sur les réflexions des banques centrales, l’inflation, les taux d’intérêt et l’argent. Inscrivez-vous ici