La Crise Financière du Gouvernement : Un État en Difficulté

En août, le solde disponible dans la caisse du Gouvernement national a chuté à 7,4 billions de pesos , soit 26,7 billions de pesos de moins que la moyenne historique pour ce mois. Cette analyse, effectuée par le Comité Autonome de la Règle Fiscale (Carf) , met en lumière une restriction de liquidité sans précédents récents . Un tableau alarmant pour les finances publiques.

Conséquences Immediates de la Situation Financière

Face à cette réalité, l’Exécutif n’a d’autre choix que de recourir plus fréquemment à des dettes à court terme et à mettre en place des opérations financières pour maintenir son fonctionnement. D’après les dernières données, le déficit fiscal ne montre pas de signes de stabilisation, mais continue de se détériorer.

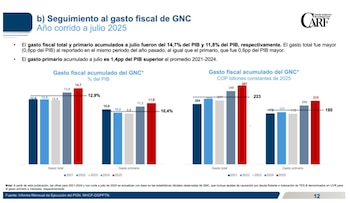

Pour 2025, les objectifs officiels prévoient un déficit primaire de 2,4% du PIB , mais les données accumulées jusqu’en juillet indiquent déjà un déficit primaire de 1,4% , tandis que le déficit total atteint 4,3% . Ces chiffres traduisent une frontalisation des créances , une tendance préoccupante.

Analyse des Dépenses et des Recettes

Malgré un déficit primaire qui demeure sous la limite officielle, le Carf souligne que les revenus de l’État ne remplissent pas les attentes, tandis que les dépenses restent bien au-dessus de la moyenne historique. Un contexte de croissance économique réduite exacerbe cette situation, augmentant ainsi les risques pour la durabilité des comptes publics et amoindrissant la marge de manœuvre de la politique fiscale.

Par ailleurs, les dépenses primaires cumulées à fin juillet ont atteint 11,8% du PIB , dépassant de 1,4 points le niveau calculé entre 2021 et 2024. En août, cette valeur a grimpé à 12,7% du PIB . Ce dernier chiffre indique une expansion significative des dépenses courantes et sociales , où la pression sur les finances publiques provient principalement des nouveaux engagements en fonctionnement et des transferts , qui progressent à un rythme plus rapide que les revenus.

Pour août, les engagements budgétaires ont atteint 53,7% en juillet, un chiffre 2,7 points supérieur à celui du même mois en 2024. Cependant, le retard dans l’investissement contraste avec la forte dynamique des dépenses courantes, ce qui nuit à la qualité de l’ajustement fiscal.

Le Futur Économique du Pays

Le Carf insiste sur le fait que, pour obtenir un impact positif sur la productivité et la croissance , il est impératif non seulement d’augmenter l’exécution budgétaire mais aussi d’améliorer la composition des dépenses. La situation actuelle est d’autant plus préoccupante en raison des engagements financiers que représente la dette .

En juillet, les intérêts de la dette représentaient 31,4% des revenus fiscaux , un niveau qui dépasse la moyenne historique. Cela restreint gravement la capacité de l’État à répondre à d’autres urgences sociales ou productives.

La dette brute a atteint 63% du PIB en juillet, avec une augmentation de 2,7% par rapport au mois précédent. Bien que la part de la dette extérieure ait diminué à 31,3% , le niveau le plus bas depuis 2014, l’endettement interne, particulièrement à travers des instruments à court terme, a pris de l’ampleur.

Le Carf souligne que les Titres de Court Terme (TCO) et les effets de commerce représentent déjà 18% de la dette interne , presque le double de la moyenne de 10,7% observée depuis 2021. Si cette stratégie peut soulager les tensions de liquidité à court terme, elle augmente la vulnérabilité fiscale à moyen terme, car elle nécessite un renouvellement constant d’une fraction croissante de la dette.

En définitive, le rapport du Carf dévoile une situation fiscale préoccupante : le déficit reste historiquement élevé et le gaspillage des dépenses primaires continue d’augmenter, tandis que la dette augmente et que les disponibilités de caisse restent à des niveaux critiques. Bien que les chiffres actuels montrent que le Gouvernement respecte encore l’objectif de déficit primaire, la tendance structurelle est négative et la durabilité des finances publiques est en péril. Si ces dynamiques ne sont pas corrigées, la marge d’action fiscale ne fera que se réduire, mettant en danger tant la stabilité macroéconomique que la capacité de l’État à répondre aux demandes sociales et d’investissement dans le pays.

F1-ES