Le mot “premium” est de bon augure. Ici exclusif au lieu de standard fait signe. Cependant, puisque nous avons tous une certaine expérience de la vie, nous savons que la prime n’est pas gratuite, mais seulement à un coût supplémentaire. C’est le cas des voitures premium ou des hôtels premium. Généralement la même chose pour les comptes courants premium. Mais pas nécessairement : dans certaines circonstances, le “meilleur” compte est même disponible gratuitement.

Ce qui distingue un compte courant premium d’un produit standard, ce sont les services supplémentaires : il comprend souvent des cartes de crédit, qui à leur tour incluent diverses polices d’assurance et autres offres de bonus, par exemple de sociétés de location de voitures. Quiconque s’offre un tel produit veut en fait économiser de l’argent.

La seule question est de savoir quelles offres sont les meilleures. L’Institut allemand de la clientèle (DKI) a enquêté à la demande d’€uro am Sonntag. Les offres de tout le pays ont été examinées. Cependant, la condition préalable était que les banques proposent également un compte standard bon marché.

Avec un compte premium, le client attend une valeur ajoutée. Cependant, il n’est pas facile de le savoir, car les modèles de compte diffèrent considérablement dans certains cas. Par conséquent, le DKI a créé un compte modèle de référence avec certaines conditions communes pour assurer la comparabilité des offres. Mais non seulement les conditions ont été examinées, mais aussi l’offre et le service client (voir : Comment l’évaluation a été faite).

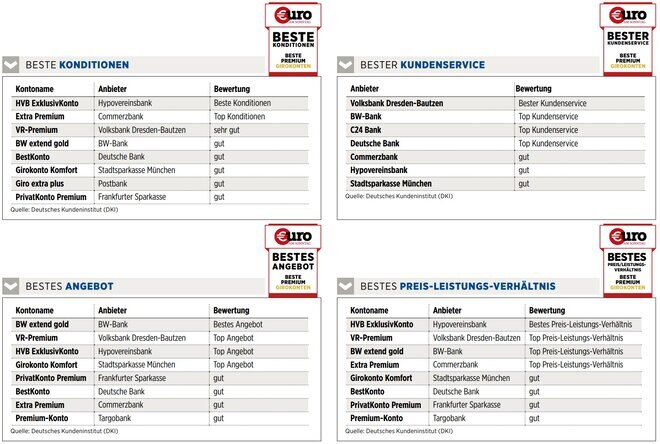

Voilà pour la théorie, maintenant pour la pratique. Dans la catégorie des tests de conditions, HVB Exclusive Account de Hypovereinsbank et Extra Premium de Commerzbank sont arrivés en tête, suivis de BW extend gold de BW Bank et de VR-Premium de Volksbank Dresden-Bautzen. La moins chère des offres premium peut être ouverte chez C24 pour 9,90 EUR par mois. Cependant, la plupart des banques facturent des frais supplémentaires en plus des frais de compte, par exemple pour les cartes de crédit, les retraits ou les dépôts. Chez Hypovereinsbank, c’est l’inverse : les frais de gestion de compte mensuels de 14,90 EUR peuvent être réduits de 25, 50 ou même 100 % si le client participe au programme de bonus gratuit HVB valyou. Les 25% sont disponibles si au moins deux des produits de la banque sont utilisés – ce qui est déjà le cas avec les cartes de crédit que contient le compte premium. Si vous souscrivez en ligne, vous économisez même complètement les frais la première année

Quelques détails supplémentaires sur les conditions auxquelles il convient de prêter attention : Le taux d’intérêt pour une facilité de découvert varie entre 4,88 % chez Volksbank Dresden-Bautzen et 10,90 % chez Deutsche Bank. Les Girocards sont gratuites pour toutes les offres, ainsi que les retraits aux guichets de l’institut.

Le paiement par carte bancaire dans la zone euro est gratuit dans tous les cas. Dans les pays avec une devise étrangère, ce n’est le cas qu’avec C24, sinon il y a des frais compris entre 1,00 et 1,75% du montant. Les retraits en devises étrangères ne sont gratuits qu’à la HVB et à la Stadtsparkasse München.

En principe, il n’y a pas de cartes de crédit gratuites incluses avec celle-ci ou la Targobank, mais avec la Hypovereinsbank, il y en a jusqu’à cinq. La Commerzbank en propose quatre, les autres banques au moins une. Ce qui nous amène à la catégorie test d’offre. La carte de crédit Frankfurter Sparkasse ne coûte rien la première année. Mais il existe une carte Gold ou Premium – tout comme chez BW Bank, Deutsche Bank, Hypovereinbank et Volksbank Dresden-Bautzen. Vous pouvez les obtenir à prix réduit auprès de la Postbank, mais seules les cartes standard sont disponibles auprès des autres fournisseurs.

Les prestations complémentaires

Les services complémentaires les plus complets sont proposés par BW-Bank, Hypovereinsbank et Targobank. Chez BW, le compte comprend une assurance santé et responsabilité civile voyage, un service de trésorerie d’urgence à l’étranger et un programme de remise en argent pour les achats, les voyages et les billets. Le HVB comprend également de vastes programmes d’assurance et de remise en argent, et la Targobank propose également une assurance voiture de location complète et un forfait d’assurance contre le vol de guichets automatiques. Dans l’ensemble, ces trois banques et la Stadtsparkasse München ont obtenu les meilleurs résultats dans cette catégorie de test.

Les choses sont différentes en ce qui concerne le service client : Volksbank Dresden-Bautzen, BW-Bank, C24 et Deutsche Bank sont les leaders ici. Cependant, à part deux “suffisants”, il n’y avait pas de différences sérieuses entre les instituts. Tous les sites Web ont été jugés clairs, explicites et clairement structurés par les clients test mandatés par le DKI. À l’exception de Stadtsparkasse München, tous les modèles de compte y sont comparés sous forme de tableau. Cependant, les informations sur les conditions n’étaient perçues comme complètes que par deux fournisseurs, les informations sur les services et les avantages des comptes premium seulement par trois.

En ce qui concerne le contact direct via la hotline, la Commerzbank a obtenu les meilleurs résultats, les employés étant jugés les plus amicaux, les plus serviables et aussi les plus compétents. Les réponses les plus rapides par e-mail sont venues de C24.

Le vainqueur en série

En fin de compte, le gagnant des années précédentes, le compte exclusif HVB de Hypovereinsbank, offre la plus grande valeur ajoutée par rapport à un compte courant standard et remporte le test pour la cinquième fois. Il offre les meilleures conditions, se classant 3e en termes d’offre et 6e en termes de service client.Les frais mensuels de gestion de compte de 14,90 EUR peuvent même être réduits à zéro grâce au programme de bonus interne si le client utilise au moins cinq produits de la banque (dont un compte salaire) et y dispose d’un patrimoine de 75 000 euros.

Le taux d’intérêt pour une facilité de découvert est parmi les plus élevés, mais celui des découverts tolérés est dans la moyenne, selon les testeurs DKI. Le plus gros atout du compte est probablement la HVB Mastercard Gold, qui est obligatoire en plus d’une carte de débit Visa : avec elle, l’argent peut être retiré gratuitement de n’importe quel guichet automatique dans le monde. Les opérations de paiement ne sont soumises qu’à une commission hors zone euro de 1,75% du montant appelé. En outre, la carte de crédit comprend divers services supplémentaires : en plus des assurances telles que le mal des transports, l’interruption de voyage ou l’annulation de voyage, l’argent d’urgence à l’étranger et divers remboursements pour les réservations de billets et de voyages.

Dans le cas du compte Postbank Giro extra plus, qui était le plus faible en termes relatifs, les testeurs ont critiqué les frais élevés – 10,90 EUR par mois plus 79 EUR par an pour la carte de crédit, plus les frais pour les opérations de paiement à l’étranger et les retraits à l’étranger devises. Le taux d’intérêt de la facilité de découvert, en revanche, était assez bas. Relativement peu de services supplémentaires sont disponibles pour la carte de crédit. Et le service client de Postbank n’était pas non plus idéal : seuls quatre appels sur dix ont été répondus, et le temps d’attente sur la hotline était de loin le plus long. Mais comme je l’ai dit au début : aucun des comptes courants premium n’a vraiment mal fonctionné.

C’est comme ça que ça a été noté

Le test: L’institut allemand de la clientèle DKI a examiné pour la cinquième fois les comptes courants premium d’€uro am Sonntag. Les offres de dix banques régionales et nationales allemandes ont été examinées entre février et avril 2022. 250 critères individuels ont été pris en compte. De plus, environ 280 contacts ont été établis par l’intermédiaire de clients tests qui ont non seulement posé des questions client “tout à fait normales”, mais ont également vérifié les conditions énoncées dans la publicité et se sont fait une idée du service fourni par la banque et ses employés. Le test était divisé en trois critères : les conditions, l’offre et le service client. De plus, le rapport qualité-prix a été examiné, mais pas inclus dans le résultat du test.

Les conditions: Ils représentent 40% du résultat du test. Il s’agissait entre autres des frais de tenue de compte, des taux d’intérêt des facilités de découvert et des découverts tolérés, des durées minimales, des frais annuels de Girocard et des cartes de crédit et des frais de retrait d’espèces, des opérations de paiement, des virements et des ordres permanents.

L’offre: Il représentait également 40% du résultat du test. Il s’agissait, entre autres, du nombre de guichets automatiques où les clients des banques peuvent retirer de l’argent gratuitement, des procédures de sécurité (par exemple ChipTAN, mTAN, photoTAN), des fonctions de virement et de carte de crédit, des services supplémentaires (par exemple une assurance ou des remises) et la possibilité de la -légitimation en ligne.

Le service client : Cela représente 20% du résultat du test. La hotline des banques a été testée ici en termes de temps d’attente, de compétence, de convivialité et de serviabilité. Il en va de même pour les contacts par e-mail. En outre, les informations et les services proposés sur les sites Web ont été évalués.

Sources des images : Olleg / Shutterstock.com, Lisa S. / Shutterstock.com, Finanzen Verlag, Finanzen Verlag

ttn-fr-28