Les ACHETEURS DE MAISON profitent au maximum de la baisse des taux hypothécaires alors que le marché l’activité bondit plus haut qu’à la même période l’année dernière.

La demande des acheteurs est désormais 20 % plus élevée que l’année dernière en raison de la baisse de la demande l’été dernier, lorsque les taux hypothécaires ont connu une forte hausse, selon Zoopla.

1

Le taux moyen des prêts hypothécaires fixes sur cinq ans est aujourd’hui de 5,22 %, contre 6,2 % en août dernier.

Cette décision intervient après que la Banque d’Angleterre (BoE) a abaissé ses taux d’intérêt pour la première fois depuis 2020 au début du mois d’août.

Lors de la réunion du Comité de politique monétaire (MPC), les responsables de la BoE ont réduit le taux de base de 5,25 % à 5 %.

La demande des acheteurs de logements est supérieure d’un cinquième à celle de l’année dernière à la même période, tandis que les nouvelles ventes convenues sont supérieures de près d’un quart.

Dans l’ensemble, le prix moyen d’une maison en mai s’élevait à 266 400 £, selon Zoopla.

Il s’agit d’une augmentation de 1,4 % au cours des sept mois précédant juillet 2024.

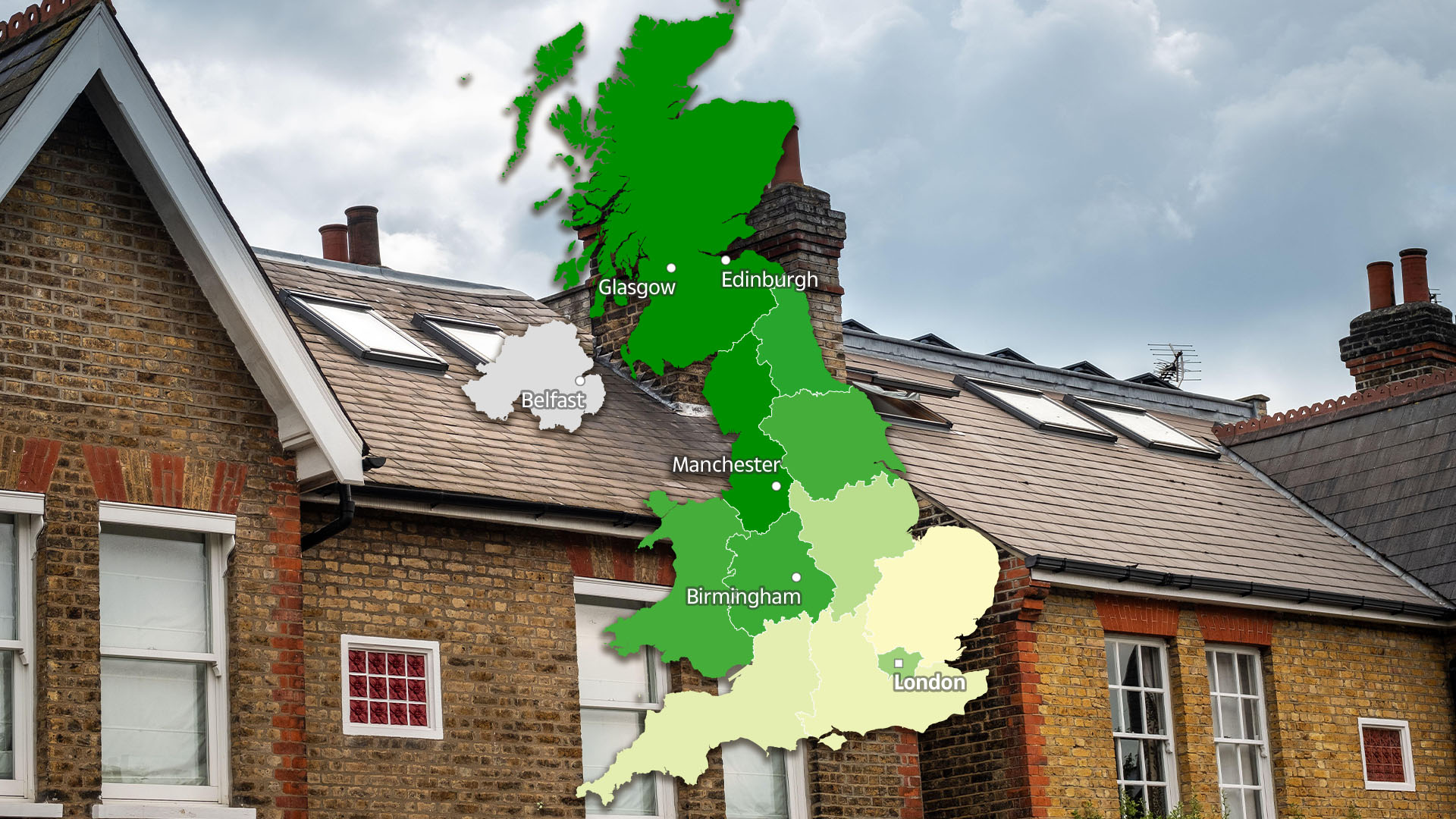

L’amélioration des prix de l’immobilier depuis le début de l’année se fait sentir dans la plupart des régions du pays.

L’inflation annuelle des prix de l’immobilier varie de -0,9 % dans la région de l’Est à +5,1 % en Irlande du Nord.

L’inflation des prix s’élève à +0,2% à Londres, tandis que les prix ont connu de légères baisses dans le Sud-Est, le Sud-Ouest et les East Midlands.

De plus, Zoopla a révélé des zones du pays où les prix des logements continuent de connaître de légères baisses sur une base trimestrielle et annuelle.

Il s’agit notamment de Taunton (-2,0 %), Dartford (-1,3 %), Enfield (-1,1 %) et Harrogate (-1 %).

Zoopla a déclaré que ces baisses montrent que les prix des logements s’adaptent encore à l’impact des coûts d’emprunt plus élevés dans les zones locales.

Il existe également des régions du pays où les prix de l’immobilier affichent des hausses annuelles supérieures à la moyenne.

Ces hausses concernent souvent des logements plus abordables marchés et ceux situés à proximité des grandes villes.

Wolverhampton a connu une augmentation de 3 % des prix de l’immobilier, suivi de près par Oldham (2,8 %) et Wakefield (2,7 %).

Essayez notre carte interactive ci-dessous pour connaître le prix moyen des maisons dans votre région et les augmentations annuelles moyennes.

Avertissement concernant les réductions de prix demandées

Les experts de Zoopla ont déclaré qu’il était important que les vendeurs restent réalistes en matière de prix, en particulier s’ils envisagent sérieusement de déménager.

Cela est dû au fait que les vendeurs de maisons qui finissent par devoir réduire leur prix demandé voient généralement leur propriété prendre plus de deux fois plus de temps à vendre que les maisons sans réduction de prix.

Elle a constaté qu’il faut environ un mois – 28 jours – en moyenne pour conclure une vente sans réduction du prix demandé.

Mais parmi les vendeurs qui ont réduit le prix de 5 % ou plus, le délai typique pour vendre est de 73 jours.

Zoopla a déclaré qu’environ un cinquième des maisons sur le marché avaient vu leur prix demandé réduit de 5 % ou plus en août.

Richard Donnell, directeur exécutif de Zooplaa déclaré : « La dynamique du marché de la vente continue de se renforcer à mesure que les taux hypothécaires baissent et que de plus en plus de vendeurs acquièrent la confiance nécessaire pour mettre leur maison en vente.

« Les acheteurs ont un choix beaucoup plus large, ce qui soutiendra les chiffres de vente, mais cela permettra de contenir la hausse des prix.

« Les acheteurs ont moins de pouvoir d’achat qu’il y a deux ou trois ans et restent sensibles au prix, ce qui signifie que les vendeurs ne peuvent pas se permettre d’anticiper le prix approprié pour leur maison.

« Si vous devez réduire le prix demandé de 5 % ou plus, votre maison mettra (généralement) deux fois plus de temps à se vendre, voire ne se vendra pas du tout. »Afficher moins

Différents types de prêts hypothécaires

Nous décomposons tout ce que vous devez savoir sur les prêts hypothécaires et les catégories dans lesquelles ils se classent.

UN taux fixe Un prêt hypothécaire offre un taux d’intérêt qui reste le même pendant une période convenue, par exemple deux, cinq ou même dix ans.

Vos remboursements mensuels resteront les mêmes pendant toute la durée de l’accord.

Il existe quelques types différents de hypothèques à taux variable et, comme son nom l’indique, les tarifs peuvent changer.

UN prêt hypothécaire à taux variable définit votre taux à un certain pourcentage au-dessus ou en dessous d’une référence externe.

Il s’agit généralement du taux de base de la Banque d’Angleterre ou une banque peut avoir son propre chiffre.

Si le taux de base augmente, votre prêt hypothécaire augmentera également, mais s’il baisse, vos remboursements mensuels seront réduits.

UN taux variable standard (SVR) est un taux par défaut proposé par les banques. Vous revenez généralement à ce taux à la fin d’une période de contrat fixe, à moins que vous n’en obteniez un nouveau.

Les taux d’intérêt standardisés sont généralement plus élevés que les autres types de prêts hypothécaires. Par conséquent, si vous en avez un, vous risquez de payer plus que nécessaire.

Les prêts hypothécaires à taux variable n’ont souvent pas de frais de sortie, alors qu’un taux fixe pourrait le faire.

Qui surveille les prix de l’immobilier ?

Il existe plusieurs indicateurs de prix de l’immobilier différents, chacun mesurant quelque chose de légèrement différent.

La mesure officielle provient de l’Office for National Statistics (ONS), qui examine les prix auxquels les maisons ont réellement été vendues après leur inscription au registre foncier.

Les derniers chiffres de l’organisation ont montré que le prix moyen d’une maison a augmenté de 2,7 % au cours des 12 mois précédant juin.

Cela n’a pas changé depuis mai, le bureau a déclaré l’Office national de la statistique (ONS).

C’est l’indice le plus précis de tous, mais les chiffres sont publiés trois mois après la vente des maisons, il y a donc un décalage important.

Certains prêteurs et sites Web immobiliers publient également des indices mensuels, suivant les prix moyens des maisons sur lesquelles ils accordent des prêts hypothécaires.

Nationwide a déclaré que le prix moyen des maisons avait augmenté de 0,3 % en juillet.

Au Royaume-Uni, le prix moyen d’une maison en juillet était de 266 334 £.

Halifax, le plus grand prêteur du Royaume-Uni, a déclaré que les prix de l’immobilier ont augmenté de 0,8 % en juillet.

Cela signifie que le prix moyen d’une propriété est désormais de 2 200 £ plus élevé que le mois précédent et s’élève désormais à 291 268 £.

Avez-vous un problème d’argent à régler ? Contactez-nous en envoyant un e-mail à [email protected].

De plus, vous pouvez rejoindre notre Discussions et conseils sur Sun Money Groupe Facebook pour partager vos astuces et vos histoires