Cet article est une version sur site de notre newsletter Unhedged. Les abonnés Premium peuvent s’inscrire ici pour recevoir la newsletter tous les jours de la semaine. Les abonnés Standard peuvent passer à Premium ici, ou explorer toutes les newsletters du FT

Bonjour. Unhedged a appelé au calme hier et, mon Dieu, personne n’a écouté. Mais, avec les actions asiatiques en reprise dans les premiers échanges aujourd’hui, le choc est-il derrière nous ? Lisez la suite et envoyez-nous un e-mail : [email protected] et [email protected].

Fouiller dans les décombres

La chronologie est la suivante. Le rapport ISM manufacturier de jeudi dernier et le rapport sur l’emploi de vendredi ont jeté ensemble l’ombre d’une récession sur l’économie américaine, qui jusque-là, aux yeux du marché, glissait vers un atterrissage en douceur. Les actions ont chuté, les bons du Trésor ont fortement augmenté. Au cours du week-end, on a appris que Berkshire Hathaway avait vendu une grande partie de son immense participation dans Apple. Lundi, les marchés japonais ont subi une vente historique, et une grande partie de l’Asie a suivi. Les États-Unis, dont on aurait pu penser qu’ils avaient fini de paniquer vendredi, ont de nouveau paniqué hier.

Voici les mouvements de prix américains les plus importants après ce qui est désormais une déroute de deux jours.

Au vu de la couverture médiatique, on pourrait penser que les actions devraient connaître une baisse à deux chiffres. Pourtant, le S&P n’a baissé que de 5 % vendredi et lundi. Voici la performance par secteur :

Il y a là une superposition délicate. D’un côté, les secteurs défensifs classiques et ceux qui bénéficient de taux plus bas ont enregistré les meilleures performances (les biens de première nécessité, la santé, les services aux collectivités et l’immobilier), comme on pourrait s’y attendre si l’on se fondait sur la peur pure et simple d’une récession. Mais les secteurs qui ont le moins bien performé sont ceux dominés par les valeurs technologiques (technologies de l’information et biens de consommation discrétionnaire). Les valeurs industrielles sensibles à l’économie surperformeraient-elles l’indice si tout cela se résumait à une croissance en baisse ?

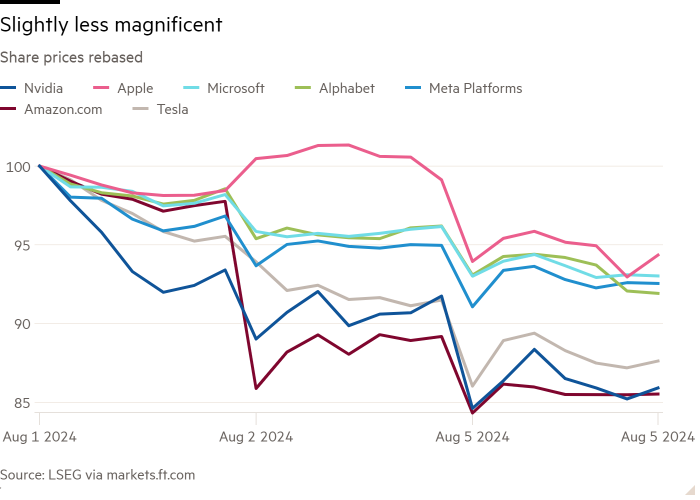

Voici les performances des sept valeurs autrefois qualifiées de magnifiques :

Trois des sept entreprises se portent très mal : Amazon, Tesla et Nvidia. Amazon a annoncé jeudi des résultats médiocres. Tesla est une valeur extrêmement spéculative. Nvidia n’a pas d’excuse particulière, si ce n’est qu’elle est la mascotte du marché de l’intelligence artificielle, dont les gens veulent se débarrasser tout d’un coup.

Ce qui est intéressant, c’est que l’indice Vix, qui mesure le coût d’une couverture à court terme sur le S&P 500, a légèrement augmenté vendredi, puis très fortement lundi (avant de retomber quelque peu). C’est étrange à première vue : le S&P n’a pas beaucoup changé au cours du week-end, à part la découverte que Warren Buffett aime les liquidités en ce moment et que les actions asiatiques connaissent une baisse majeure. Cela ressemble un peu à la peur de la peur elle-même – la crainte que les pertes commencent à se nourrir d’elles-mêmes lorsque les limites de position et les appels de marge sont déclenchés.

Autre point intéressant : même si la chute des actions s’est accélérée lundi, le mouvement vers les obligations d’État américaines n’a pas suivi. Les rendements des bons du Trésor ont terminé la journée à plat, y compris ceux à 2 ans, sensibles aux taux d’intérêt. Nous ne savons pas exactement ce que cela signifie, mais cela n’est pas cohérent avec la baisse d’urgence des taux que certains réclamaient au début de la journée.

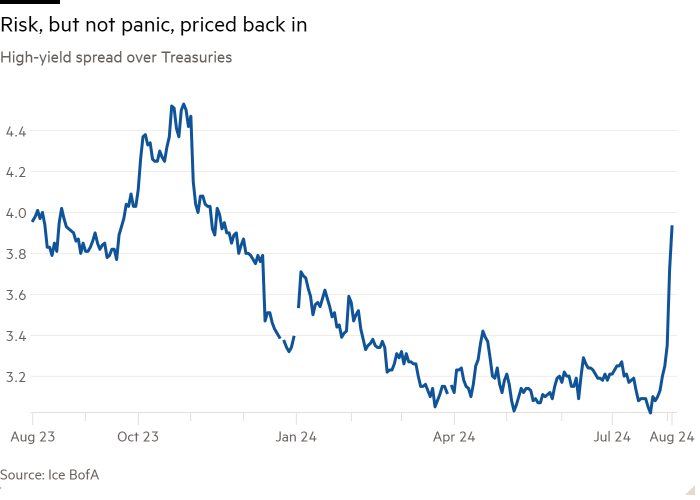

La situation des obligations d’entreprises a été quelque peu différente. Les spreads des obligations à haut rendement se sont encore élargis de 21 points de base lundi, après s’être élargis de 37 points de base vendredi :

Il faut noter que les rendements des obligations d’entreprises, contrairement aux cours des actions, sont directement liés à l’économie réelle. Si le coût de l’endettement continue d’augmenter, cela aura des répercussions sur la croissance et la Fed n’aura d’autre choix que d’en tenir compte. Mais les spreads étaient tout aussi élevés en décembre dernier, comme le montre le graphique. Les spreads avaient atteint des niveaux historiquement bas en raison de la demande effrénée de titres à revenu fixe suscitée par la hausse rapide des taux. Ils reviennent désormais à la réalité, même si c’est peut-être un peu trop vite pour être rassurant.

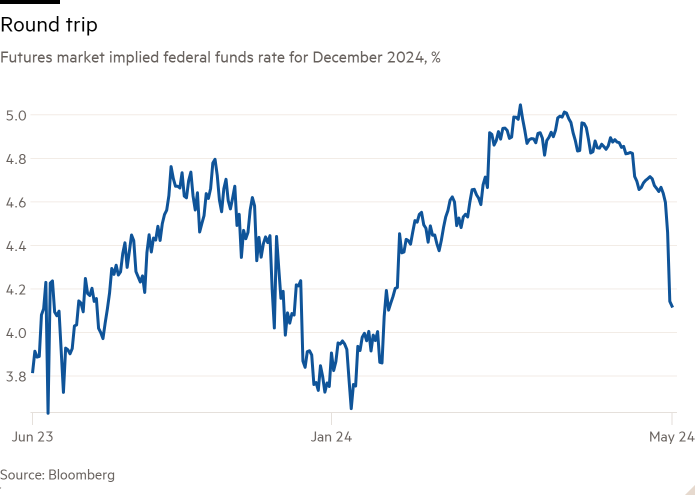

Que pense le marché de la Fed ? Depuis jeudi, le marché à terme a intégré une ou deux baisses supplémentaires de 25 points de base d’ici la fin de l’année. Là encore, il s’agit d’un changement radical, mais qui place les attentes en matière de taux d’intérêt au milieu de la fourchette observée l’année dernière, et non en territoire de panique :

Ce que tout cela signifie

Les marchés ne sont pas tenus de faire preuve de bon sens, surtout sur une période de quelques jours seulement. Après un choc, il faut du temps pour trouver le nouvel équilibre. Cela dit, au vu des données dont nous disposons, on peut se demander dans quelle mesure la déroute est due à :

La perception d’un risque croissant de récession aux États-Unis, par rapport à

Le dénouement du carry trade du yen alors que l’écart entre les taux japonais et les taux américains se réduit, par rapport à

Dynamique interne d’un marché dominé par le trading de momentum, les stratégies de parité des risques, les investisseurs passifs et autres inventions perverses qui suppriment la volatilité avant de la libérer soudainement, par rapport à

Le dénouement d’un marché des Big Tech très encombré, concentré et hors de prix ?

Les craintes de récession y contribuent clairement, mais pas de manière significative. Il faudrait que les variations des obligations du Trésor, des spreads des obligations d’entreprises et des anticipations de taux soient plus importantes pour que nous puissions conclure que les craintes de récession sont le principal facteur de cette situation et, comme nous l’avons avancé hier, les données économiques sont mitigées plutôt que mauvaises.

Le dénouement du carry trade sur le yen pourrait bien avoir contribué à la vente générale, les investisseurs ayant été contraints de vendre les actifs qu’ils avaient achetés avec des yens empruntés. Il est logique que cela se produise, mais il est difficile de prouver l’ampleur de l’effet – nous n’avons pas vu de données concrètes sur l’opération. Mais il y a des raisons de croire que le dénouement du carry trade a été plus important qu’on ne le pensait auparavant. Le peso mexicain et le real brésilien, deux devises à rendement plus élevé généralement achetées avec des yens empruntés, sont tombés hier à des plus bas de plusieurs années malgré le maintien de différentiels de taux d’intérêt élevés avec les États-Unis. Les actions ont-elles également été emportées ? Bien sûr, il est possible que le sens de la causalité ait été dans l’autre sens : que ce soit la vente des actions qui ait bouleversé le carry trade, en effaçant les gains réalisés sur les actifs payés avec des prêts en yens de plus en plus coûteux.

Comme nous l’avons vu avec la baisse de l’indice Vix ces dernières années, les produits structurés et les styles d’investissement quantitatifs ont modifié le fonctionnement des marchés. James Athey, du Marlborough Group, constate que cela est à l’œuvre ces derniers jours :

Les styles d’investissement de nature systématique ou technique utilisent des déclencheurs de prix et de volatilité et sont de plus en plus dominants dans les flux quotidiens… ils créent beaucoup d’élan, auquel les investisseurs « value » pourraient essayer de s’opposer mais qui réussissent rarement au début, ce qui crée un biais de survie pour les investisseurs prêts à suivre l’élan quoi qu’il arrive… ce qui crée un marché de plus en plus unidirectionnel et susceptible de suivre les tendances

Nous n’en sommes pas sûrs. Le long marché haussier n’a pas fourni un échantillon très riche d’événements dynamiques. Il pourrait toutefois y en avoir d’autres bientôt.

Reste la vente des grandes entreprises technologiques. Elle a été violente et les variations de valeur sont immenses, du moins en termes de dollars. Elle s’est répercutée en Asie sous la forme de ventes massives de grandes sociétés de semi-conducteurs, comme l’ont souligné nos collègues de Lex. Il s’agissait d’une opération à laquelle les fonds espérant battre l’indice n’avaient d’autre choix que de participer. Et ces fonds ont réalisé d’importants bénéfices cette année qu’ils auraient été désireux de sécuriser. Si vous devez désigner un seul coupable, désignez les grandes entreprises technologiques.

Et ensuite ?

Des signes de stabilisation ont été observés hier sur le marché. L’indice ISM des services publié hier montrait toujours que les entreprises de services étaient en phase d’expansion, même si ce n’était que de peu, et sa composante emploi était solide. Les rapports de résultats publiés lundi ne contenaient aucune mauvaise surprise et une ou deux bonnes surprises (Tyson Foods, Palantir). La bourse n’a pas clôturé à son plus bas niveau hier. Le Vix a quelque peu ralenti. La stabilité du marché obligataire aide. Enfin, en fin de soirée de lundi, heure de New York, les actions japonaises et d’autres pays asiatiques ont fait leur retour.

Mais un marché cher dans une économie en ralentissement n’a pas besoin de raison particulière pour chuter, tout comme un marché bon marché dans une économie en accélération n’a pas besoin de raison particulière pour monter. Même si la crise économique est terminée, il ne serait pas surprenant de voir davantage de risques disparaître.

Une bonne lecture

Bangladesh.

Podcast FT Unhedged

Vous ne vous lassez pas d’Unhedged ? Écoutez notre nouveau podcastpour une plongée de 15 minutes dans les dernières nouvelles des marchés et les titres financiers, deux fois par semaine. Retrouvez les éditions précédentes de la newsletter ici.

Newsletters recommandées pour vous

Notes sur les marais — Un point de vue d’expert sur l’intersection entre l’argent et le pouvoir dans la politique américaine. ici

Chris Giles sur les banques centrales — Des informations et des points de vue essentiels sur les réflexions des banques centrales, l’inflation, les taux d’intérêt et l’argent. Inscrivez-vous ici