par Markus Hinterberger, Euro le dimanche

Récemment dans un bistrot munichois. Ernst Striegel, qui ne veut pas lire son vrai nom ici, déjeune et rend compte des affaires courantes. Striegel construit et vend de petits immeubles à appartements et des maisons mitoyennes dans la région de Munich. “Si l’année dernière j’avais 20 personnes intéressées par l’achat d’un appartement ou d’une maison mitoyenne, aujourd’hui il n’y en a plus que deux”, raconte-t-il. Non pas qu’il soit inquiet, mais la tendance est remarquable. En revanche, il ne manquerait pas de locataires potentiels, il le sait.

Ce qui se passe à petite échelle chez Striegel, se passe à grande échelle chez les grands développeurs de projets. Les appartements et maisons finis sont toujours en vente, mais selon une enquête menée auprès des entreprises de construction de logements par le cabinet de conseil immobilier Prea en collaboration avec uro, le journal sœur d’uro am Sonntag, l’ambiance est morose. Beaucoup constatent une baisse de la demande et s’attendent à une hausse des taux d’intérêt.

L’humeur que BF Direkt, l’un des principaux courtiers en financement pour les professionnels de l’immobilier, a également capturée dans une enquête est encore plus sombre. Lorsqu’on leur a demandé comment les taux d’intérêt plus élevés affectaient les affaires, de nombreuses entreprises ont répondu que certains projets n’étaient plus rentables. En clair: soit il y aura bientôt des ruines, soit les projets seront construits puis transmis, dans certains cas inachevés, à un prix relativement inférieur.

Ce sont toutes de mauvaises nouvelles pour une industrie dont les bénéfices ont monté en flèche au cours des 10 à 15 dernières années. Les premiers se demandent déjà si le boom immobilier, qui touche désormais clairement à sa fin, a nourri une bulle qui éclatera dans le sillage de la crise des subprimes en 2008, comme ce fut le cas en Espagne et aux États-Unis. En revanche, les prix des appartements et des maisons continuent d’augmenter. Vous découvrirez ci-dessous les effets de la fin du boom immobilier, qui est sans aucun doute arrivée.

La fin de l’ivresse

Pratiquement aucune flambée des prix n’a autant ému les habitants de ce pays que celle qui s’est produite depuis 2008, ou du moins depuis 2009, pour l’immobilier résidentiel en Allemagne. Dans le sillage de la crise financière, de nombreux investisseurs et grands gestionnaires de capitaux institutionnels ont tourné le dos aux valeurs mobilières et ont recherché la sécurité sous forme de béton. La politique des banques centrales, qui a continué à baisser les taux d’intérêt pendant la crise et a poussé les taux d’intérêt sur les placements « sans risque » comme les obligations d’État américaines et allemandes plus près de zéro, a fait le reste.

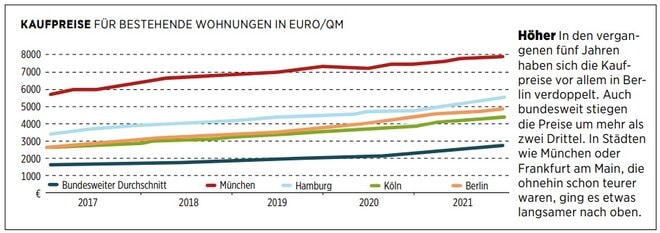

Tout à coup, tout le monde a voulu acheter des appartements et des maisons, et les faibles taux d’intérêt signifiaient que beaucoup plus de gens pouvaient se permettre d’acheter un bien immobilier. Les prix montèrent rapidement. “Celui qui achetait il y a dix ans un appartement à Berlin pour 100.000 euros peut désormais s’en débarrasser facilement pour 300.000 euros”, explique Jürgen Michael Schick. Le président de l’association des courtiers IVD n’exagère pas avec sa déclaration. Bien que le boom n’ait pas eu lieu dans tous les domaines et dans le soi-disant top 7, auquel les experts immobiliers comptent les villes de Berlin, Hambourg, Munich, Cologne, Francfort, Stuttgart et Düsseldorf, les prix ont augmenté plus rapidement qu’ailleurs, mais dans pratiquement aucune région du pays n’a-t-elle baissé les prix d’achat.

La pandémie de corona n’a pas été en mesure de ralentir cette évolution – au contraire : de nombreuses personnes ont été contraintes de faire davantage face à leur situation de logement. Et puisque le gouvernement fédéral n’a pas permis qu’une récession se produise par le biais d’allocations de chômage partiel et d’autres mesures, beaucoup pouvaient désormais se permettre d’acheter une propriété.

Mais maintenant, les prix n’augmentent plus ou seulement dans la fourchette de pourcentage à un chiffre. Il y a plusieurs raisons à cela : Les taux d’intérêt sont particulièrement importants. D’une part, les taux d’intérêt des prêts à la construction augmentent et rendent les prêts si chers que de nombreux ménages désireux d’acheter n’ont tout simplement plus les moyens de payer les échéances. Les investisseurs institutionnels tels que les fonds de pension et les compagnies d’assurance trouvent à nouveau des alternatives à l’immobilier, car les taux d’intérêt des obligations d’État américaines ont presque atteint le niveau d’un portefeuille résidentiel relativement sûr. Soit ils sont devenus plus pointilleux : “Nous recherchons actuellement principalement des propriétés qui bénéficient de bouleversements sociaux structurels, comme les maisons de repos”, explique Indraneel Karlekar, responsable de la stratégie de la société américaine Principal Real Estate.

Aussi dans le zone euro il est maintenant tenu pour acquis que les taux d’intérêt vont augmenter et que les rendements promis par l’immobilier se rapprocheront de plus en plus. En raison de la hausse constante des prix, les investisseurs immobiliers ont dû compter avec des rendements locatifs toujours plus bas pour les appartements, car les loyers n’ont pas augmenté autant que les prix d’achat ces dernières années.

Malgré ces tendances, le big bang ne menace pas en Allemagne. Nous avons atteint un plateau en termes de prix, déclare le patron de l’IVD, Schick. De son point de vue, ce n’est pas mal car cela va calmer le marché. Reiner Braun est également assez détendu dans la discussion sur une éventuelle bulle immobilière, bien que l’indicateur de bulle qu’il a aidé à développer auprès du cabinet de conseil Empirica classe de plus en plus de quartiers et de villes à risque. “Oui, les loyers et les prix d’achat ont évolué de manière complètement indépendante les uns des autres”, déclare Braun, “mais une bulle immobilière comprend également une offre excédentaire d’appartements, et je ne vois pas cela pour le moment et dans un avenir prévisible”. Selon lui, les problèmes d’approvisionnement en matériaux de construction et le manque de travailleurs de la construction ont stabilisé les prix. En effet, de nombreux projets de construction s’arrêtent de plus en plus.

De plus, les banques ont été très prudentes ces dernières années. En raison d’exigences strictes telles que les lignes directrices sur le crédit immobilier résidentiel, le risque que les prêts à la construction ne puissent pas être servis en grand nombre dans ce pays est très faible.

Tout cela signifie que les prix ne flambent plus, mais cela signifie également que les projets immobiliers ne font pas faillite à la pelle. Il semble que la bulle, s’il y en a jamais eu une, commence à manquer d’air.

Où ça vaut encore le coup

L’inflation est considérée comme un autre stabilisateur des prix de l’immobilier, car la croyance en l’immobilier comme un investissement qui ne peut pas être lésé par l’inflation est profondément ancrée dans la mémoire collective. Cependant, il y a quelques points à noter ici. Parce que tous les biens ne protègent pas de l’inflation, et la conviction que l’inflation peut être transmise aux locataires ne se réalisera que dans le cas des loyers indexés. Mais si une propriété se trouve dans une zone où les gens déménageront à l’avenir, sa valeur continuera probablement d’augmenter.

Ces régions sont principalement les ceintures de bacon et les environs des 7 premières villes et de certaines villes universitaires. Cependant, il existe également des emplacements dans des régions qui ne sont pas en croissance en soi, où les prix peuvent encore augmenter.

Pour les acheteurs privés, il est important non seulement de s’occuper de la propriété elle-même et de vérifier si la substance est solide ou s’il y a de mauvaises surprises, mais aussi d’examiner attentivement les environs immédiats et la situation économique de la ville respective. Il devrait s’agir d’emplois locaux, de supermarchés, de médecins, de routes, de transports locaux et bien plus encore.

financer correctement

La mauvaise nouvelle d’abord : les taux d’intérêt ne baisseront plus, mais augmenteront. La bonne nouvelle, peu consolante quand on regarde ces dernières années, c’est que les crédits immobiliers sont toujours moins chers que la moyenne à long terme, avec des taux d’intérêt des crédits immobiliers de 3% sur dix ans. C’est pourquoi les experts en taux d’intérêt comme Max Herbst de FMH Finanzberatung conseillent : il vaut mieux prendre les intérêts d’aujourd’hui que ceux de demain. “Mais s’il vous plaît, ne paniquez pas”, ajoute Herbst. Le financement d’une propriété est une tâche qui dure depuis plusieurs décennies.« Il est insensé de rire d’une propriété dont vous n’êtes pas satisfait uniquement à cause de l’intérêt », prévient Herbst.

Parmi tous ceux qui financent actuellement, il y a deux groupes. Ceux qui le font pour la première fois et ceux qui ont besoin d’un financement de suivi. Les deux groupes devraient comparer et ne pas se contenter d’aller à la banque de la maison. Ou essayez avec le taux d’intérêt d’une banque étrangère de faire baisser celui de la banque maison. uro am Sonntag imprime semaine après semaine les meilleures offres de taux d’intérêt. Malgré la hausse des taux d’intérêt, le marché est tendu, de sorte que les banques essaient d’attirer des clients avec de bonnes cotes de crédit. En ce qui concerne les taux d’intérêt fixes, il vaut la peine pour tous les bailleurs de fonds initiaux d’opter pour 20 ans de taux d’intérêt fixes au lieu de dix. La différence est actuellement de 0,4 point de pourcentage et le taux d’intérêt est fixe pour 20 ans. Combiné avec un remboursement spécial annuel pouvant aller jusqu’à cinq pour cent du montant du prêt, le prêt peut être remboursé intégralement d’ici la fin de la période d’intérêt fixe.

Toute personne qui devra s’occuper du financement de suivi dans un avenir prévisible peut garantir les intérêts jusqu’à cinq ans à l’avenir. Les surtaxes de ces emprunts à terme sont relativement modérées. Un prêt à terme nécessaire en 2024 coûte entre 0,2 et 0,5 point de pourcentage de plus.

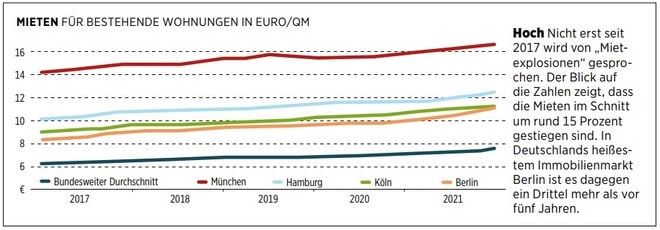

Comment évoluent les loyers

L’Allemagne est un pays locataire. Cela a déjà permis par le passé l’introduction de lois telles que le frein au prix de la location et la limite de plafond. Les deux visent à garantir que les loyers n’augmentent pas trop rapidement dans des endroits où l’espace de vie est particulièrement rare et cher – pas même à des moments où l’inflation augmente fortement. Cependant, les prix de l’énergie peuvent devenir problématiques. Selon le président de l’IVD Schick, s’ils augmentent trop, ils peuvent même devenir un frein implicite sur les prix de location. Parce que de nombreux ménages rencontrent des difficultés financières en raison des coûts de chauffage élevés.

Les loyers indexés, en revanche, peuvent continuer à augmenter en fonction du taux d’inflation. Seul le loyer au moment de la signature du contrat de location doit être conforme dans les zones à loyer maîtrisé. Les loyers indexés ont eu tendance à être positifs du point de vue des locataires dans le passé parce que le taux d’inflation était très faible. Cependant, les loyers indexés pourraient désormais fortement augmenter.

________________________________

Sources des images : Marcin Kubiak/123RF, Anselm Baumgart/iStock, Finanzen Verlag, Finanzen Verlag, Finanzen Verlag

ttn-fr-28